市场情况:沪深300指数下跌4%,进入速降模式,触碰到了4100,这个是原计划开始大举买入的位置,所以本周失败哥的仓位都在高位运行。俄罗斯战场肯定还会继续打打谈谈,边打边谈,不要指望快速结束。

收益情况:

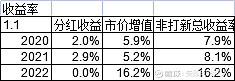

今年收益16%,跑赢沪深300指数29%。仓位126%。周五卸载14%,因为股灾底部加仓的原因,本周仓位最高到140%,目前回归到极度安全仓位)

本周失败哥重点分析越秀交通。

首先回顾失败哥越秀系列文章,只有一篇:

越秀公路21年中报评述 2021-08-30 22:20

失败哥当时的结论:越秀交通分红率8.7%还是一个较好的收息标的。当时股价是4.6元,预期分红0.4元每股。

那么时钟划过去半年了,现在股价5.42元,上涨了18%,但是分红上升到0.6-0.65元(其中0.41已经宣布),股息率反而高达11%以上,相信有内行人马上会说有0.2元是Reits上市的一次性收益,不可持续。且慢,关于这个点,现在失败哥就要分享一下的看法:

首先越秀将不再是一个高速公路公司,而是,用上市公司自己的语言,越秀交通致力于成为国内领先的交通基建资产管理公司。这句话意味深长!

我们知道现在上市的高速公路公司估值都很低,原因是高速公路都是有收费期限的,随着收费期限的变短,其PE将逐步下降,目前市场上高速公路的PE普遍比十年前大幅下降,基本上10倍以内,分红率也从4%左右提升到6-7%,这个是符合收费期限变短的规律的。如何摆脱这个魔咒?越秀交通给出了一个解,而且这个解是其他高速公路无法克隆的。也就是说越秀能做,其他高速公路公司没法做。为什么?

我国各家高速公路上市公司,基本上都是地方高速公路集团下属,而各集团均属于地方政府,负有地方政府发展交通的社会责任,比如说修个扶贫路、山区路一定是要修的,如果效益好,那么还能找个民企央企外企来投资,效益不佳的,抱歉,只能由地方高速公路集团背了。这就注定了高速公路上市公司多数腿短,基本投资集中在集团所在省份或者地区,而且随着各省好的线路被建完了,路越修越偏,越扶贫,高速公路上市公司的肉就越来越少,可投资的项目日渐消瘦。这就是近十年各省上市高速公路公司的困境了。

而越秀交通天生就不负有高速公路建设使命,同属于广州市国资系统中的广州交通投资集团才是广州市高速公路建设使命担当,像现在不赚钱的高价路比如南中高速都是广州交投在建设。越秀交通不受束缚,哪里投资有钱赚那就哪里。越秀下属的10条路,没有一条是自己建的,都是买回来的,划算才买,不划算就不买。也就是说越秀交通其实就是个投资公司。

但是光靠这个,也不能脱胎换股。可偏偏世界掉下个林妹妹——Reits,恰巧在中国这个Reits估值还特别高。大家可以研究下广河高速公路Reits、越秀华夏高速公路Reits 。同样一条路,在上市公司只值10个亿,Reits上市后就值20亿。中国就这么神奇,不同的产品在同一个市场买出2倍的差价。大家可以设想一下刚上市的新股PE普遍估值高于市场一倍以上,也是一个道理。

市场化投资型的越秀交通碰上可以市场化运作的reits,擦出什么样的火花?去年越秀把汉孝高速Reits了,赚了10个亿,明年还可以Reits个长株高速,再后还可以Reits个大广南。这样不是相当于每年打新中个新股,赚一笔IPO的钱。反正越秀项目多,都是收购的,也没有持有情结,上一个还可以再收一个,只要有差价,这个市场不缺项目。把各省能收到的项目都搬一次砖,越秀还不赚大发了。这不,今年兰蔚的收购已经箭在弦上了。集团又在收购秦滨,为喂给越秀交通做准备了。

所以千万不要以为汉孝高速的Reits获得的10个亿和这个0.2元的分红仅此一次,那就把问题看得太简单了。从越秀最近的业绩发布会也可以找到:

面向十四五,公司将以『3331』发展战略为指引,搭建完善上市平台、REITs平台、孵化平台之三大平台;提升投资能力、运维能力、金融化能力之三大核心能力。

请诸君细品。集团公司先收购,孵化后注入上市公司,上市公司再孵化后注入Reits,这真是一条完美的产业链。

所以从今年开始,越秀交通不再是单纯守着一省或者一市的普通的高速上市公司,而是独树一帜的独一类企业,其估值一定会脱离高速路板块估值,更加接近投资类企业估值。

谈完这个重大基本面的变化再谈几个业绩发布会和年报的细节:

1、22年预计营收增幅6%。管理层觉得有压力,因为年初广东疫情影响比较大,但是管理层还是有信心完成。说实话,失败哥没管理层信心足,保守点就按湖北湖南广西的项目6%增幅,广东的0增幅,全年利润可以新增0.6亿。

2、兰蔚收购失败哥估计在年中完成,新增利润多少,还没有收购价,失败哥下次再详细测算,估计增厚利润是必须的。

3、Reits后20亿现金兑现,实现财务收益(或者减少财务支出)按3.8%,也有0.7-0.8亿。

4、去年下半年利率下降,今年上半年估计利率继续下降,对于越秀100多亿的贷款,银行利息估计下降0.2亿以上。

5、21年资产减值中虎门大桥的减值太过勉强。虎门大桥管理层业绩会上表示总共赚了28个亿,21年来个减值1.2亿,虽然合乎会计法则,但是完全不合情理。去年业绩太好,就减值,不知道哪年业绩不好了,就来个回拨,这和银行的减值拨备有异曲同工之妙。

6、19年收购湖北3条路正好21年纷纷越过盈亏平衡点,进入盈利区间,大家都知道高速公路越过盈亏平衡点后营收增速贡献的利润增速最高。而这三条路是造成19年后越秀股价和利润下滑的主凶。

7、京港澳主干线要扩建了,湖南靠近广东段今年开工,湖北靠近河南段最迟明年也要开工。越秀的随岳南、大广南这两个仅次于北二环的主力路段将获得数年的额外增量。

越秀交通是失败哥极重仓股,也是这一次股灾失败哥能躲过去的原因,因为乌云翻腾、大雨滂沱中,剩下的干地一定是很少很稀缺,必须精挑细选,然后把资金全部藏进去。所以失败哥一定是戴着有色眼镜的,以上分析大家别信。