快过年了,就要说说江西的好话。因为过年是喜庆的日子,今年公路春运基本恢复19年,比去年可是大幅上升,其中人员输出的江西迎来一波波车流人流,赣粤高速的一季报相必不差,就像过年一样红红火火。

先回顾失败哥3篇江西高速的旧文:

主要结论:赣粤高速今年的利润大概率落在6.6亿到10亿之间。至于落在哪边,取决于国盛金控的股价表现。

今年业绩可以测算明年分红大概在4亿到6亿之间,按现在市值78亿算,红利率为5.1%到7.7%之间,这个分红率大家能不能满意,萝卜白菜各有所爱。

第二、2021-08-10 赣粤高速21年中报点评和年度业绩前瞻

主要结论:按照2010年至2019年上半年扣非归母平均占比大概是57%来测算,前瞻全年赣粤的扣非归母大概为10.14亿

第三、赣粤高速樟吉扩建点评2021-9-1

今天写的是第四篇

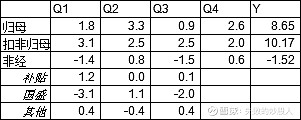

根据快报可知,各季度情况如下:

赣粤高速是有60%分红承诺的,这个失败哥一直点赞。高速公路就怕乱投资,有分红承诺就锁住了大部分的利润归股东,没有承诺的公司小股东完全有可能颗粒无收,看看中原高速就知道了。皖通现在有了60%分红承诺也是优等生。

赣粤复杂就在于它有政府补贴和国盛金控这两个干扰项。这两个在非经常性损益里面,是不宜分红,特别是国盛这个公允价值变动根本就没有现金流,所以失败哥推测分红应该以扣非归母为基准。10.17亿和失败哥8月份预测10.14亿基本吻合,分红那么就是7.8%。

和2019比,赣粤已经全面创出新高,业绩已经上了一个台阶,原因就是昌九扩建通车。江西的扩建真心太便宜了。四季度单季更加是创出十年新高,彻底摆脱了有时赚有时亏的盈亏平衡状态。

现在要关注的是22年赣粤的业绩如何:

考虑昌九扩建效应,以及江西增速(江西是唯二提出2022年GDP增速7%以上的中东部省份),再考虑樟吉高速扩建的负面影响,初步测算赣粤高速业绩如下:测算过程很复杂不赘述

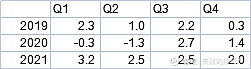

注:派息是派的上一年的息。

由于赣粤扣非归母利润基数低只有10个亿,也就和昌九的收费额差不多,所以即使没有并购,增速也很容易上2位数。22年7.8%的股息,23年8.7%,24年9.2%的股息率,和昨天的皖通高速(当时只有7.14元)有的一拼。