公司公告,江西昌泰高速公路有限责任公司(以下简称昌泰公司,公司持股比例为76.67%)所辖樟树至吉安段高速公路改扩建项目,估算总金额为 132.95 亿元,全长 104.861km,计划于 2021 年 11 月开工,工期 4 年,投资单价每公里达到1.27亿。需重新核定 30 年收费期限。

今天失败哥就利用所有公开信息来分析一下这笔买卖是否划算?是糖还是坑?

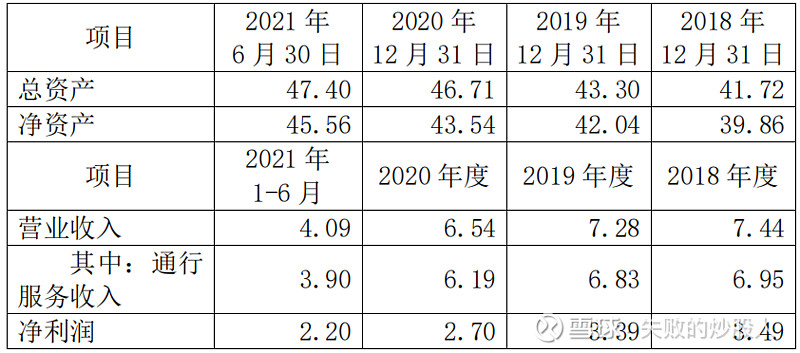

今年上半年盈利2.2亿,全年就按大数4.4亿估算。昌泰是148公里,估算105公里的樟吉段就按3.1亿净利吧。

首先根据历年年报,可得下表:

从上表可得15年到21年(按8亿估算)收费增长年化在6%左右,目前每公里收费是540万,不算太拥堵。

那么此次扩建投资的预期如何呢?

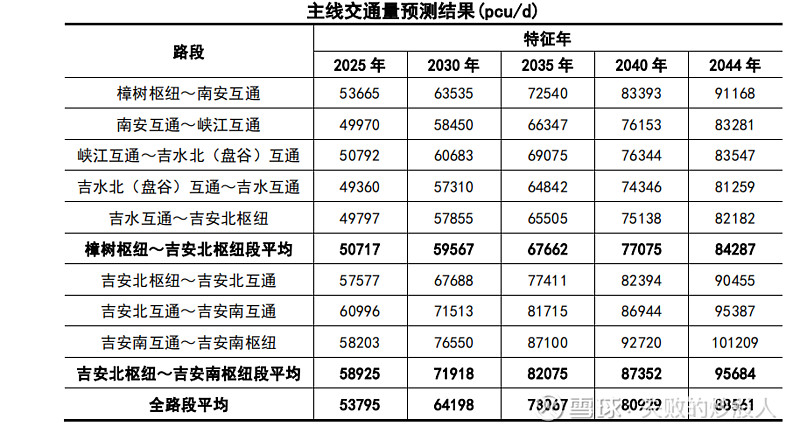

为 2019 年全路段平均日交通量约三万辆,2020~2030 年本路段的交通量预计每年增长 6%以上,2025年通车年日交通量将达四万辆以上。根据工可:

可得到

这个车流预测是否乐观,还是保守呢?

2019年车流量3万辆,收费6.8亿,21年收费8亿,估算车流量大概3.5万。按6%年化增长,2025年也就4.4万辆,离工可5.4万有些差距。

但是之后的车流增长预测还算保守,每年增幅3.6%衰减到2.3%。

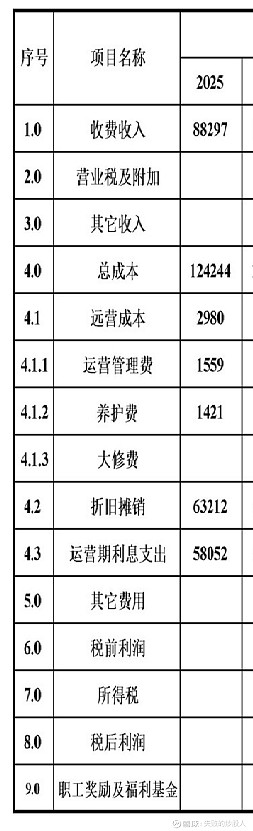

通车首年收费多少能保本?

根据工可的首年预测

如果按0.5元车公里来算,按21到25年年化6%的潜在增长来算,收费大概到8*105/148*1.06^4*0.5/0.45=8亿。

扣除运营成本管理养护费0.6亿,利息按4%算大概是5.2亿,折旧按车流量法假设收费期批了30年,那么大概再按首年效应打7折也就3个亿。算下来大概还要亏0.8亿,比当下的4.4*105/148=3.12亿下滑4亿。工可里后期收费标准的动态调增还是姑且认为不靠谱,能批到0.5元都不错。按股权77%多算,通车首年对上市公司来说还是要下滑3亿左右净利润。

作为路网的组成部分,由于前段昌樟已经扩建,后段吉赣正在扩建,该段扩建不得不发,虽然通车首年昌泰的业绩有冲击,但是昌樟和昌九却有拉动,这一来一回影响如何?首年以后情况变化又如何?下回有空再仔细分析。