去年年底我发全年投资总结就预期了可转债投资将变得困难,转债人取得高收益的机会越来越小,万万没想到半年过去,转债市场已经让投资人不亏钱的机会都很小,转债大时代就此落幕。

虽然亏钱的原因可能是股票市场尤其是中小市值股票的整体熊市造成,但是可转债可能真的沦为一个平庸的投资品种,普通人获取高收益的概率越来越小了,甚至很有可能长时间的投资结果仍然是亏损的。

这是因为可转债的期望收益率大幅降低了,而降低的根本原因在于到期赎回的可转债比之前预期的要高很多,甚至少数可转债不能等到期还钱却暴雷提前退市了,再叠加转债上市价格高企(尤其是流通规模较小的可转债),最终导致可转债在整体上相对于银行理财并没有太多超额,甚至可能在中长期时间里可转债投资者总体出现亏损的尴尬局面。

持有到期/强赎的策略不但变得难以获得高收益,如果介入时机不好,最终发生亏损的概率还非常大。2017年以后可转债才开始大规模发行,在此之前可转债每年都只有10只左右的发行量,对发行公司的要求也很高,早期市场的参考性也有限。让我们看看2017年发行的可转债的情况:

2017年发行40只,强赎24只,到期16只,强赎率为60%,存续年限平均4.1625年,中位数4.4年。强赎债的最后交易价格平均为150.24元,中位数为145.8元。

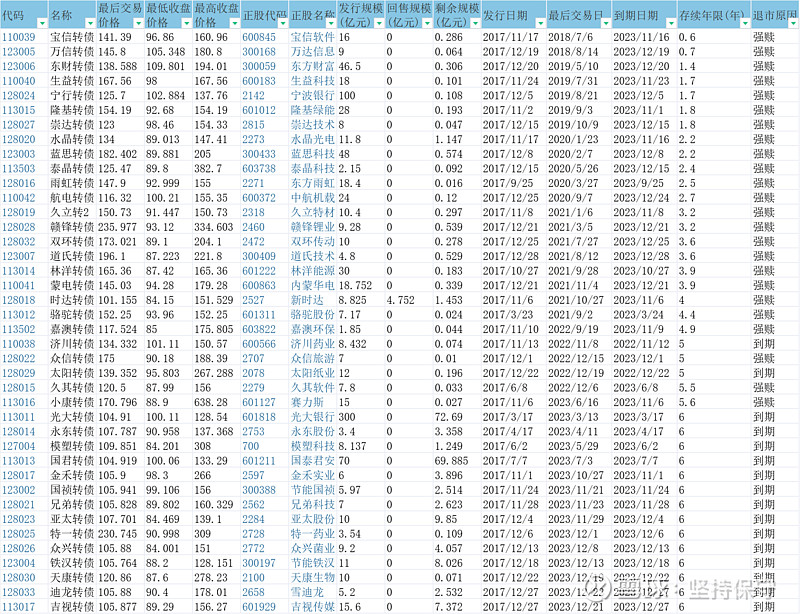

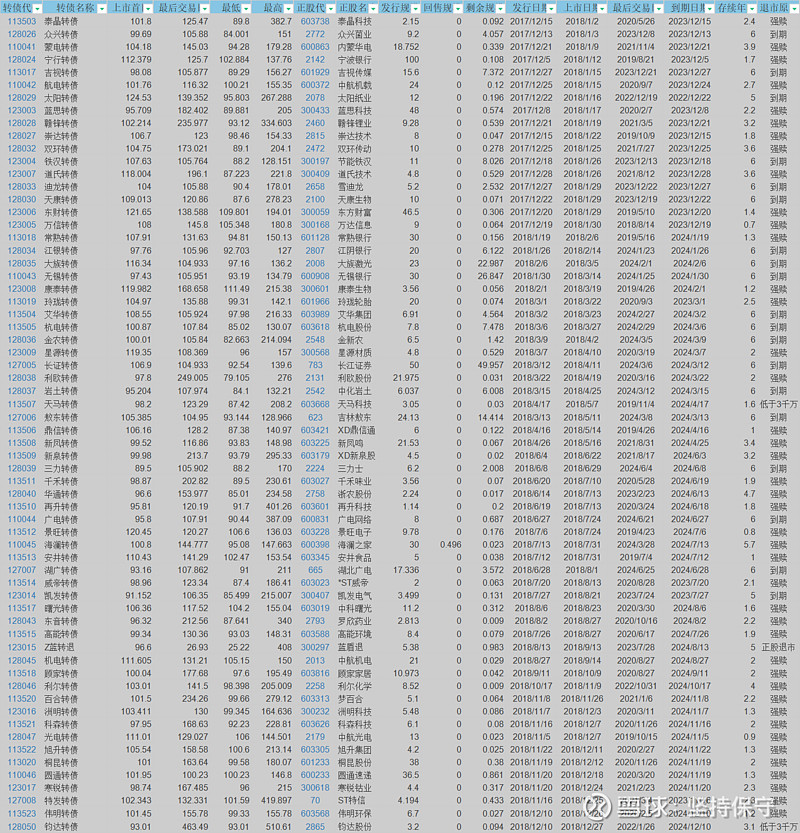

下面是2018年发行且已经退市的可转债:

已退市转债一共64只,其中强赎42只,正常到期19只,少于3千万赎回2只,正股退市1只。尚在交易的有15只,具体如下:

从转股价值和正股波动来推测,其中能够达到强赎的估计也就只有2只,而正股有退市风险导致转债违约的,可能有1.5只,一只是岭南,正股收盘价在面值1元以下已经有6个交易日,山鹰算0.5只吧,毕竟公司在积极自救,能否逃离面退漩涡需要再观察一段时间。这样计算下来2018年一共发行了79只可转债,已经强赎(含少于3千万赎回)的有44只,推测强赎2只,正常到期19只,推测正常到期11.5只,退市1只,推测退市1.5只。算下来强赎率只有58.2%,到期率38.6%,退市率3.2%。存续年限平均3.85年,中位数约4年。

从以上数据可以看出,我之前文章分析的可转债强赎率能达到90%左右并且极少出现退市违约转债的预期过于乐观了,现实就是这样残酷,2017年和2018年正逢大熊市,此时上市的可转债都有高达约40%的可转债到期,虽然其中少数在中途达到强赎条件而没有强赎的可转债,但是它们都从高点跌落,给投资人带来的是巨大的损失。这种市场现实我们必须面对,而不能强行用市场上已经强赎的转债数量除以发行总数来欺骗自己,那种计算方法是存在巨大的统计缺陷的。比如这篇中信证券的报告网页链接。

之前我对转债违约率的预期也过于乐观了,可转债市场已经出现了3只正股退市债,2只正股重整债,虽然这三只转债在正股确定退市时还保持了较高的价格和弹性,但是随着市场参与者越来越成熟,退市概率大的转债可能会越来越难博弈,普通投资者请特别谨慎参与。正股重整债也只是提供了小额刚兑(正邦转债1000张,全筑转债500张),超出部分只能靠转股价值决定盈亏。同时市场已经有下图四只转债的正股价格处于1元以下了,基本上很难逃过退市的命运,另外还有其他正股面值高于1元不多或者由于公司亏损负债高的,还有其他原因正股可能退市的,都是有很大风险,因为一旦正股退市这种情况发生,转债的小额刚兑可能是最好的结局,基本上都会发生全面违约,兑付金额和时间都存在极大不确定性。所以普通投资者还是远离比较好。

乐观估计今年大概会有3只正股退市债,悲观的话可能会超过8只。所以这种情况延续下去,问题债恢复到面值以上可能会很漫长,而且时间又是问题债的敌人,面值以下公司很容易就要对面现实的清偿问题和回售问题,而这些公司大多财务状况不好,清偿和回售会让公司雪上加霜。也让高价买了问题债的投资人很难再全身而退。预计目前市场会存在3%,也就是15只违约债,应当算是合理的推测。

让我们以中位数的价格买入,毛估估计算一下转债市场的期望收益率,卖出按照转债强赎转债的最终交易价中位数145元计,这个价格应当也是比较合理的,比如实操中按照130,145,160分三批平均卖出是传统转债人比较常见的做法,持仓时间按照之前统计的平均时间/中位数时间,大约3.85年计,请看下图:

也就是说保持目前的中位数水平,可转债也就是获得4%左右的年化收益率,这个结果和中证转债指数(000832)的最近五年表现是非常吻合的。

如果不出什么意外的话,4%的年化收益率水平就是整个转债市场参与者总体的收益水平,如果你的长期收益率大大高于 4%,那么大概率是摸了其他转债人的口袋,只是现在转债市场投资者越来越成熟,尤其是转债新规出台以后,限制了被摸口袋的新人参与,获得超额的难度也越来越大了,实际上,由于市场上有@持有封基 @定风波 @归来的雁 @数据搬运工-小邹 等等转债高手的存在,普通投资者要获得平均水平都是一件比较困难的事情 。当然,也许经济下行违约转债和到期转债数量大增会拉低收益,也许大牛市来了,正股暴涨强赎率增加会拉高收益,如果排除这类极端情况,目前可转债市场就是一个正常的估值水平。

现在来说说这上半年可转债的整体情况,可转债等权指数跌了大约5.4%的样子,而中证转债指数只微跌了0.07%,估计是得益于银行转债和大秦转债这类大块头等上涨的影响。我主账户的上半年亏了约5%,基本和可转债等权指数跑平,并没有跑出多少超额来。这从另一个方面来看,市场处于老韭菜互摸口袋的尴尬状态,跑赢等权指数的难度也在急剧上升,并且取得绝对收益也变成了一件困难的事情。

更尴尬的是把时间拉长到最近一年,我的主账户仍然是负收益-1.95%,并且最大回撤在14%左右,这就意味着通过使用银行按揭贷款进行投资可转债的战略面临着巨大的挑战,不但要支付银行利息,还要承担本金造成的损失。于是在今年上半年逐步归还约50%的银行按揭本金,如果可转债还没啥起色,计划下半年把剩下的按揭本金也逐步还清。

一个转债大时代就这样落幕了,虽然相对于正股,可转债还是有它的制度红利,能够取得一定的超额,但是介于正股整体的质地较差,可转债的复合年化收益率也就百分之四左右,投资人还需要承担巨大的波动,加上转债的规则复杂,它已经不再是一个对普通投资者友好,靠着简单策略就能获得不错收益的投资品种了。量化投资者需要不断优化各种有效因子,主观投资者需要不断择时择债,才可能取得高于整体的收益。

最后祝愿依然坚守在转债市场的战友们都能取得不错的收益。