俗话说“大厦将倾独木难支”,创业板这段时间开始了明显背离主板走势,个股很多也是非常的惨淡。这里我们先不聊个股,让我们整体看看创业板的过去以及可能的未来。

2015年11月一家名叫温氏股份的养猪公司借壳登入创业板,最高估值达到了接近2000亿,其疯狂程度实属可怕。更有意思的是,我们的深圳指数公司居然在其上市后立马纳入到了$创业板指(SZ399006)$ ——一个由创业板中优秀的100家企业组成的指数。或许脑袋被驴踢了;或许深圳指数公司为了维护公正性;也或许指数公司只是偷了个懒……总之,我等平民老百姓会想,“为啥养猪的企业能进创业板指”?

为了一看温氏对创业板指的影响,我们先来看看温氏的营收和扣非净利润对整个创业板指数的影响。为此我们费尽心思整了个不含温氏的创业板指,该指数完全复制创业板指,但排除了温氏,同时引入了$莱美药业(SZ300006)$ ,为啥引入这只票?因为创业板指在引入温氏的时候剔除了莱美。![]()

可以看出,温氏营收整整占了整个不含温氏营收的25%,而扣非净利润更是占据了整个不含温氏扣非净利润的51%![]()

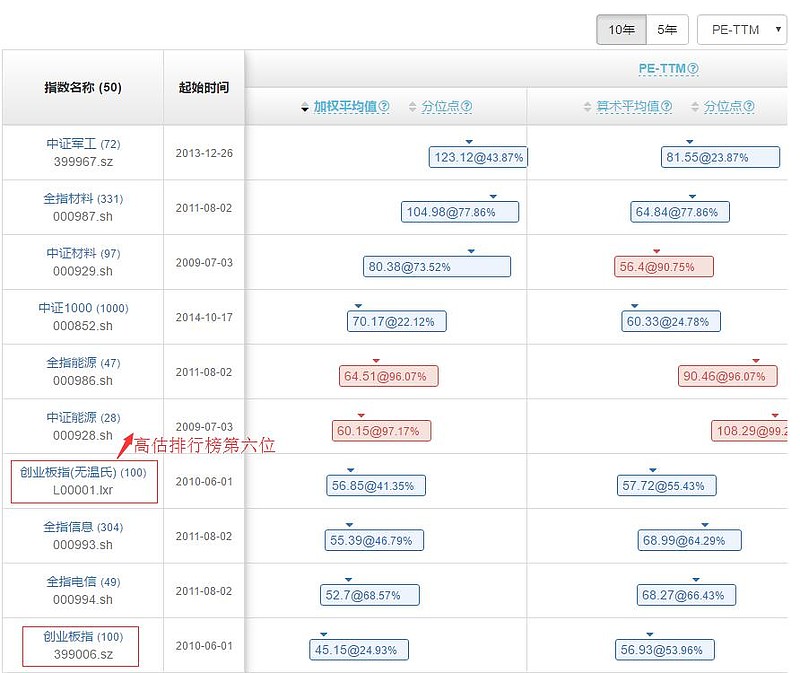

这样的指数能不失真吗?!下面我们先看看创业板指(无温氏)在各大ETF指数(共50个指数,基本涵盖各大ETF)中的排名情况:

加权PE-TTM高达56.85,高估排行榜第六位。但是请注意,比创业板PE-TTM还高的能源、材料都是周期板块,人家处于周期底部,PE高实属正常;另外中证1000含有不少强周期样本,排除;当然有人说你看,还有中证军工嘛,这个比创业板指高![]() ,好吧,当我没说……

,好吧,当我没说……

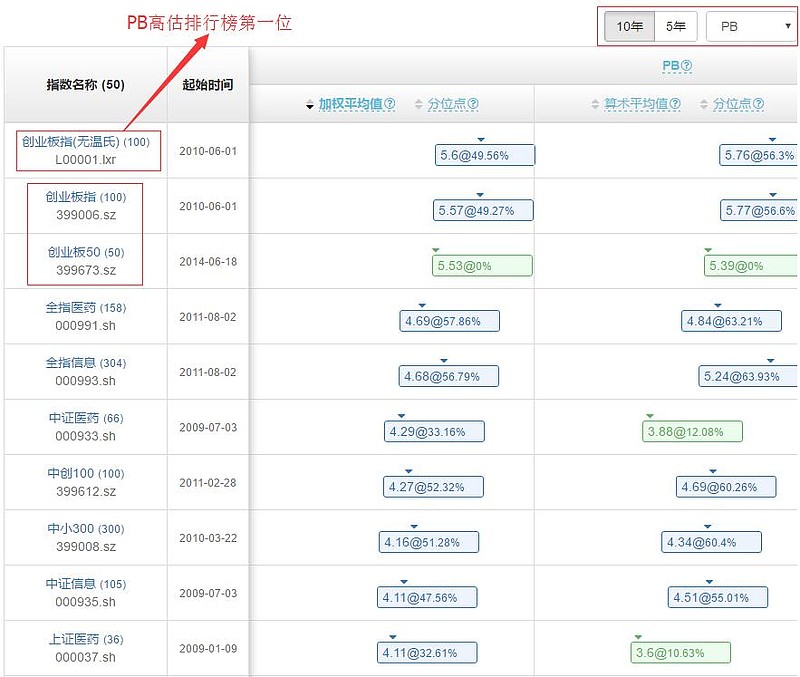

再看PB,创业板指(无温氏)荣登榜头。![]() 再看看它的两个兄弟,霸占前三。

再看看它的两个兄弟,霸占前三。

当然从整体上,无论是PE、还是PB都尤其局限性,不同行业不同公司属性不一样,非要放在一起,也只能看相对高估和低估。那么我们再来看看创业板指的历史PE-TTM、历史PB,还有历史PS的加权值。

先看看PE-TTM的加权值吧。这里我们还是先对比看一下有温氏和没有温氏的创业板指估值。

上面这张是有温氏的创业板指,加权PE-TTM的历史分为点在24.93%。看着偏低啊!

上面这张是没有温氏的创业板指,加权PE-TTM的历史分为点为41.35%,不高不低。但很明显,温氏对创业板指的影响过大,导致其失真严重,看着创业板指买卖股票的人可能最后连怎么死的都不知道。

从这开始我们就不看有温氏的创业板指了,上图是创业板指(不含温氏)的PB历史图,加权PB分为点49.56%,和PE-TTM差不多,不高不低。

上图是创业板指(不含温氏)的PS历史图,加权PS-TTM的分为点23.17%,偏低。

从PE-TTM、PB、PS-TTM三张图可以看出,PE-TTM和PB相差不大,也从侧面证实其净资产收益率变化不大,但是PS-TTM大幅下降,那么无疑,销售净利率大幅下跌。

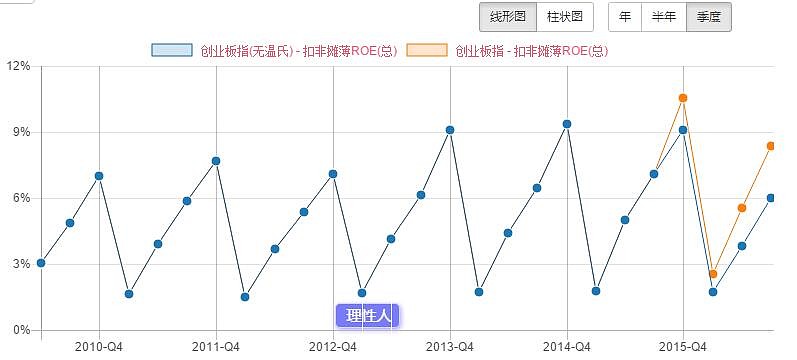

上图是创业板指的扣非摊薄ROE(注意黄线中温氏对创业板指的影响),ROE变化不大,甚至还略有上升。

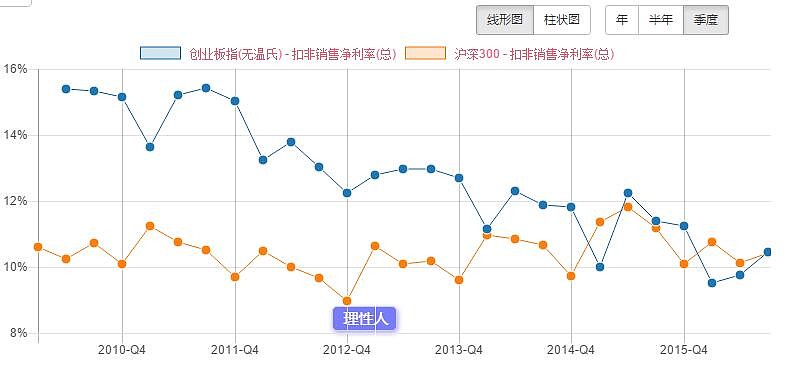

上图是创业板指的扣非销售净利率(注意黄线中温氏对创业板指的影响),从2010年上市开始,销售净利率呈现出一幅下跌趋势。

上图是创业板的资产负债率(注意黄线中温氏对创业板的影响),可见从2010年开始创业板的杆杠率是逐步上升的,这个解释了其ROE不大的差别,而销售净利润率的不停下跌。既然原因找到,我们就不再进一步剖析资产周转率了。

由以上我们可以清晰的看到,创业板上市前的那段时间还是非常的赚钱,但是其后的募集资金和企业经营所得资金创造的项目并非能达到同样的ROE,整体资产显然是越来越不赚钱;不过有一点没错,创业板企业确实是营收大幅增长了,公司的杠杆也加上去了。那么公司营收的大幅增长又是怎么做到的呢?按理说企业的营收增长如果来源于自身经营所得,显然不应该出现杠杆的大幅增长。

这里我们不得不想到并购。

创业板指商誉对净资产的比值高达21%![]() 还记得创业板指荣登榜首的高达5.6倍的PB吗?如果剔除掉商誉,这个PB高达7.09!负债率不是40%,而是50%。

还记得创业板指荣登榜首的高达5.6倍的PB吗?如果剔除掉商誉,这个PB高达7.09!负债率不是40%,而是50%。

那么结论也就再次非常明显了,创业板上市后的新项目赚钱能力远低于上市前的自身主营业务。而过去的5年的时间,创业板通过高并购,增大资产负债率的同时大幅提升了营业收入增长,但可惜的是看上去收购的资产依然不为美妙。高达21%的商誉对净资产的比值以及换算过后的50%的负债率,这样的并购 -> 增加收入 -> 提高预期的整套类庞氏的增长似乎也无进行下去的可能。

从PB看,无疑,严重高估;从商誉对净资的比值看,拐点明显。当然有人说其PE分位点不是才41%左右吗?但是绝对值高达45,当预期增长不再的时候,这个值如果出现双杀会怎样?

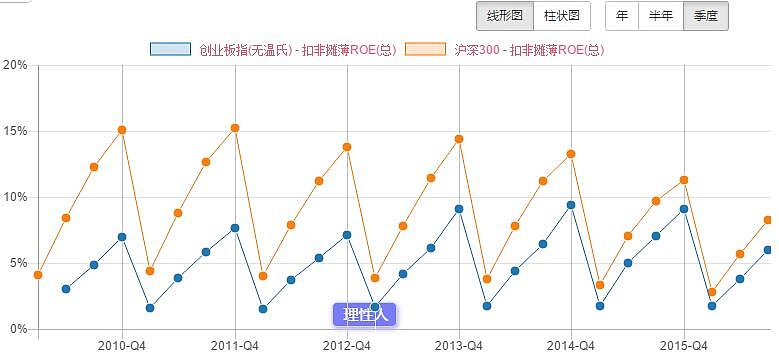

我们再来和沪深300做个对比。

上图是沪深300和创业板(无温氏)的扣非销售净利率,创业板指的销售净利率正在逐步和沪深300的合为一体。

上图是沪深300和创业板(无温氏)的扣非摊薄ROE,沪深300这些年ROE逐步下降,没错很快就要和创业板走在一起。

上图是沪深300和创业板(无温氏)的商誉对净资产比值,沪深300几乎没怎么增长,和创业板形成鲜明对比。

整体经营上创业板和沪深300对比,我们看不到明显的优势,那么以此为依据,我们的创业板是否应该和沪深300享受同样的估值?

最后总结:

1. 创业板过去5年多的募集资金 -> 并购 -> 增加市场预期 ->股价上涨 -> 募集资金,整套循环链正在被打破。

2. 创业板赚钱能力一直下降,随着并购的减弱,以及并购而产生的无效商业整合,未来经营会面临不少问题,而商誉减值可能会出现未来的定时炸弹。

3. 严重高估的PB,还有高估的PE,未来极有可能会面临双杀。

笔者根据以上数据及推论,建议:卖出创业板指数(顺便提一下,另外一个奇葩指数$中证军工(SZ399967)$ 我在上面提过,同样建议卖出。)@今日话题

注:以上数据全部来源于理性人网站。