上次说了一个长期观察的票周黑鸭,这次说一下另外一个长期观察的票$金山软件(03888)$ 。

这个票熟悉我的朋友应该都知道,我也说过多次。目前300亿港币市值不到(270亿人民币),有必要说一下这个极端位置的真实价值如何判断。

金山软件旗下五块资产:51.8%股权的金山办公、72%股权的西山居,38%的金山云、35%的移动猎豹、以及账面上高达230亿人民币的净现金资产。

金山办公 —— 最靓丽的崽

金山办公为其旗下最优良资产,旗下产品WPS,在国内属于名副其实的现象级工具应用,目前接近1200亿人民币市值,股东人数一直徘徊在1.5万人以下,机构的最爱,按2023年年底业绩算大概92倍PE,估值不可谓不高。但这高估值背后却是金山办公的巨大空间——同时针对toB和toC的软件应用,除了office外几乎没有竞争对手。

截止至2022年12月,wps在windows上的渗透率达到69.2%,而office为78.6%,wps持续上升,而office则在缓慢下滑,wps有慢慢逼近office的趋势。

如果说wps得益于国家的扶持,那么企业用户的高覆盖率可以理解,但是个人用户上升则很大程度体现出了wps的竞争力。包括如下几点:

1. 安装方便快捷。

2. 简洁的界面。

3. 更好用的移动端。

4. 对微软良好的兼容性。

5. 相对便宜多的价格。目前WPS推出的买3年送1年的价格是448元,一年折合下来112元,平时卖148一年,而office个人用户目前是398元一年,家庭用户498元一年。

目前(2023年06月30日年报数据)微软office全球约6700万个人用户,约70亿美金收入,人均消费约104美金;企业用户1.8亿(2019年数据,2023年6月30日年报数据我没找到),总收入约370亿美金,户均消费约200美金。这里值得注意下,这里的企业用户数量应该是指最终的使用者的数量,一来1.8亿如此庞大的企业用户数量不对,二来一家企业仅200美金也不太可能。

WPS约3000万个人用户,人均68元开销;企业用户收入15.2亿(包含订阅和授权),如果每家企业终端使用者按150元计算(参考微软企业用户人均大概是个人用户的2倍,考虑国内企业付费能力远高于个人,提升10%到2.2倍),则对应目前约1010万。两者合计覆盖约4000万人。

wps自然在全球业务上没法和微软office比,但国内的市场份额却是实实在在的。这里我们可以用一下终端思维,假设未来wps和office平分天下,中国整体需要使用办公及其套装软件的人员按3亿估算,则wps可以覆盖1.5亿,假设一半为个人用户,一半为企业用户(国内的个人用户便宜,小微企业使用个人账户是大概率事件,这点跟微软的office的场景可能不太一样),单人年消费增加到100元,企业用户增加到200元,则整体收入可达到225亿收入,目前WPS的整体收入约为45亿(2023年财报预测),净利润率大概率可以提升到30%以上,达到70亿净利润,按40PE计算,则对应2800亿市值。

以上终局思维其实是非常偏保守,主要包括以下几个因素:

1. wps的大势已成,五五开的市场份额实属保守。最终市场份额最终大概率能超过office,并形成国内以个人和大量中小微民企使用wps居多、以外企和合资企业使用office365居多的情况。

2. wps的收费目前无论个人还是企业只有office的是1/10,我们看office的个人收入过去持续数年持续增长。当前个人68元的收费以及企业单个用户150的收入实属保守,过去已经有七八年没有提价了(我记得是上次章庆元说的)。

3. 以传统意义的办公软件为突破口,进而会产生更多的应用收费入口,比如PDF,完全可以吊打福昕软件,而在线笔记、视频会议、待办、项目管理乃至OA等等都可以持续拓展并开发出更多收费项目,而这些更多工具会产生生态效应,这是其他单兵作战的企业与金山办公最大的区别。

很多人一开口就是华为、腾讯、阿里随随便便就复制一个wps出来,那纯粹是无知者无畏。wps那么多不同格式版本,还要兼容不同office版本,不说功能,就这,是WPS开发近40年来积累下来的,其技术难度和复杂度根本是不可想象的。他们要做早做了,为什么一直到现在都不做?

当然也不是完全就没有竞争者,比如腾讯系统下的在线文档、还有飞书、石墨等在线文档,有一定竞争力,但只能符合特定使用场景:

1. 只能在所在平台下使用,你腾讯的在线文档不可能分享给飞书吧?

2. 比如企业的招标文件,甲方要wps文档,你不可能给在线文档对吧?

3. 如果一个企业有大量的历史文档,能怎么办?

所以在线文档比较符合那些没有历史包袱,还不太需要和外界有文档传输需求的小企业或者个人平时只需要完成少量在线文档的个人。

很明显,如果全国最大的甲方全部都使用wps,下面不管你用不用wps,都只能选择wps,这就是生态造成的挤兑效应。

另外,目前这些在线文档虽然免费,但这个免费策略就能一直做下去吗?如果收费了,相比于WPS有规模优势吗?前面还传来了石墨、飞书有些经营困难的消息,大概率也不是空穴来风。

最后还有海外收入,大概1.2亿的收入,目前这块基数太低,先不做考虑,等有一定规模后再做考虑。

西山居 — 最有情怀的崽

西山居因为《剑网三》而名满天下,2012年到2014年的十倍之旅就得益于该游戏的快速发展。也因为《剑网三》西山居被束手束脚,在移动大发展,网易火遍全球的时候,西山居掉队了。这个时候的西山居依旧在深耕她的《剑网三》,从最初的手绘风升级到2018年的《重制版》然后又准备升级到《剑网三—无界》,门派已经俨然从当初的老三派发展到14门派。

虽然西山居一再被骂垂垂老矣,连《魔兽世界》都作古了,可《剑网三》以及依托其的生态依旧在持续发展,放眼望去竟已无敌手。

西山居一年40亿左右的营收,每年5到10亿的净利润,约10亿的净流入《剑网三》功不可没,手游界《剑侠情缘》超预期表现了两年,如今也慢慢逝去;《剑网三缘起》《剑侠世界》也一直不愠不火的状态,还有不及预期的《白尘禁区》以及还没有上线就被砍了的《彼界》。

2024年4月要内测《剑网三—无界》一个是采用自己研发的虚幻引擎《灵境》画面能力在重制版的基础上大幅提升,二个是手机上将也能玩《剑网三》,这是无界真正的含义。不同于当年重制版的匆忙、粗糙的建模以及大规模的技改,这次无界实则准备了多年,并且打通手机和电脑,从真正意义上实现了《剑网三》的再次扩展。而同时做到手机和电脑同时玩,共享数据,在业界也算创了先河。

无疑《剑网三》的发展恰恰反映出了以郭炜炜他们为首的这帮人的做事风格,我们可以称之为艺人,或者说情怀。他们对剑网三精益求精,体现的是他们作为游戏创造人的素养,看上去跟这个社会的发展似乎有些格格不入,都2024年了,他们依旧在卖点卡。

2019年郭炜炜说要做一款未来科幻的机甲游戏,说光预研就做了4年,大家也都就当听了听,可是又过了4年,在2023年年底,居然在TGA发布了游戏的官方预告,并正式更名为《解限机》。无疑,机甲这个题材,在国内还未曾见到。

西山居,一个老游戏公司,一个有着游戏情怀的公司,我们不妨期待更多一些。

金山云— 努力却没有太大能力的崽

金山云起了个大早,赶上了手游和视频大发展的好时候,背后有亲爹小米还有一个不错的兄弟金山办公,却从巅峰时代的1000亿市值跌落至60亿港币不到,让人不甚唏嘘。

叠加宏观经济的波动以及规模优势的缺乏,金山云陷入了弱者越弱的境地,公有云持续下滑,不得不去做那些现金流异常紧张的地方项目,进而进一步导致了自己的羸弱。

应该说在下行期,金山云在公有云的竞争地位全面落败了,但似乎也怪不得他,因为任谁也没有解。

不过好歹还有个亲爹小米,未来小米的整套电子产品以及汽车的数据还得要金山云,大概率能熬到下一个阶段,但如何估值就不好说了。

猎豹移动 — 傅盛的起落

傅盛的起与落完美体现在移动猎豹的市值力了,这个儿子目前几乎不用看了,但当成一个正面和反面教程来看实在就太适合不过了。总结一句话吧:做工具可以快,而精品制造,绝非一朝一夕之功。

230亿人民币现金

如果说哪家互联网企业还很有钱,无疑金山软件的有钱程度可以让人垂涎三尺。截止至2023年Q3,手头现金+理财有230亿人民币,其中有30亿可转债,而没有任何借款,妥妥的200亿整的现金。考虑到金山办公70亿现金的并表,以及西山居可能持有的现金,金山软件母公司持有的纯现金应该也在100亿以上,归属于母公司股东的现金大概也有至少150亿。

以上就是金山软件的整体状态。我们可以归纳为以下几点:

1. 金山软件很有钱,底部厚实。

2. 西山居很稳,还有潜力,是优质资产。

3. 金山办公不仅潜力大,还具备垄断性质,是优质资产中的优质资产。

最后:如果经济上行,则金山办公、金山云以及西山居都有继续升值潜力;万一分家过,则金山办公将成为少数最为受益的企业之一,天花板将成倍打开。

目前270亿人民币市值,对应于100亿以上纯现金 + 1160亿金山办公 51.8% + 100亿西山居 * 63% + 50亿金山云 * 42% = 785亿元,折扣约34折。

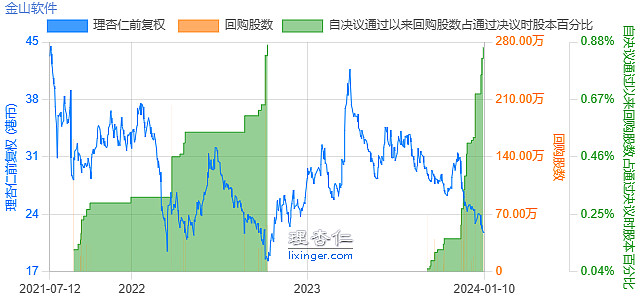

回购

金山软件历史上少有回购,2021年9月跌破30后开启了一波回购之路,1年2个月回购了接近3亿港币,后来一路涨到42港币;这次至2023年9月后又开启了一波回购之路,不到4个月时间,回购已经突破3亿港币(2024年1月10号有回购,可以对比理杏仁上的回购时间和券商持仓里京华山一国际持仓变化看出来,今天看富途牛牛很明显又回购了。这里有篇文章写如何查看香港公司回购如何判断用的什么证券席位:网页链接)

整体上看,公司对30港币以下的金山软件的估值是比较认可的,回购目前看连续性不够,公司的回购策略是跌的时候就回购,主要目似乎只是稳住股价不要跌得过多。

风险

1. 金山办公收入和净利润增长不及预期,继续杀估值。

2. 西山居新游戏发展不及预期。

3. 港股流动性风险。

4. 金山云巨额亏损需要金山软件提供现金造血。

5. 公司在完全不缺钱的情况下2020年为什么要发30亿可转债,而没有任何收购行为,这笔可转债大概34的价格,2025年到期。