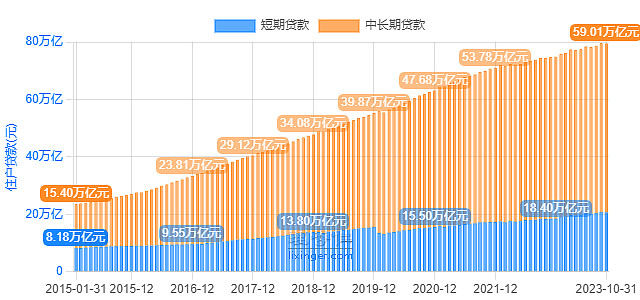

日前居民短期借款达20万亿,中长期借款59万亿,整个中国按5亿家庭计算,平均每个家庭背负15.8万的负债。

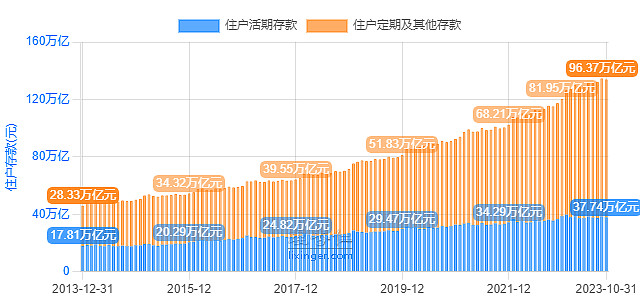

目前居民存款达37万亿,中长期存款达96万亿,按整个中国5亿家庭计算,平均每个家庭存款达26.8万。

目前居民存款达37万亿,中长期存款达96万亿,按整个中国5亿家庭计算,平均每个家庭存款达26.8万。

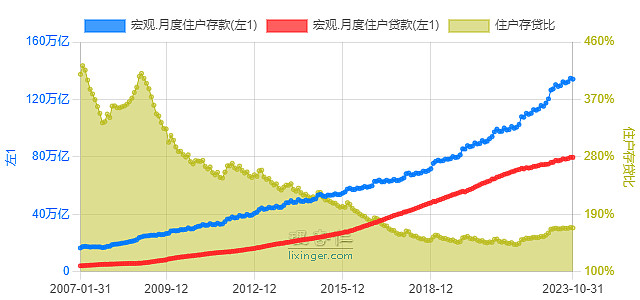

如果我们把住户的存款和贷款做个比值,则发现从2007年开始一路下滑到2021年,从最高422%下滑到最低144%,居民从2022年开始缓慢增加存款,这一比值目前回升到170%。(以前有个老大哥问了问题:自2007年后,如果扣除房产和通胀,你猜测老百姓手里的钱是增加了还是减少了?目前看这个问题的答案可以实锤了。)

如果我们把住户的存款和贷款做个比值,则发现从2007年开始一路下滑到2021年,从最高422%下滑到最低144%,居民从2022年开始缓慢增加存款,这一比值目前回升到170%。(以前有个老大哥问了问题:自2007年后,如果扣除房产和通胀,你猜测老百姓手里的钱是增加了还是减少了?目前看这个问题的答案可以实锤了。)

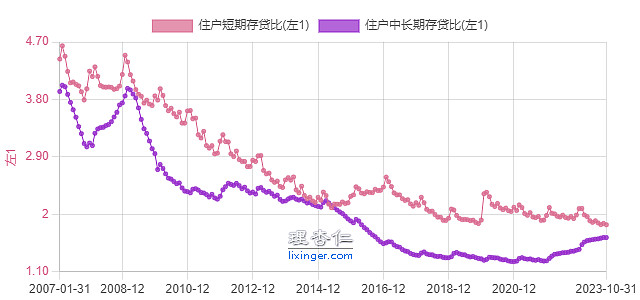

居民的活期存贷比进一步下降,而中长期存贷比上升,存储更多的中长期的钱,老百姓手头的可用的钱越来越少,降低消费实在是没办法的事情。

居民的活期存贷比进一步下降,而中长期存贷比上升,存储更多的中长期的钱,老百姓手头的可用的钱越来越少,降低消费实在是没办法的事情。

企业的存贷从2009年最高93%一路下滑到现在不足51%,从数据上看,举债并没减少,而手头的存款却越来越低,怎一个惨字了得。

企业的存贷从2009年最高93%一路下滑到现在不足51%,从数据上看,举债并没减少,而手头的存款却越来越低,怎一个惨字了得。

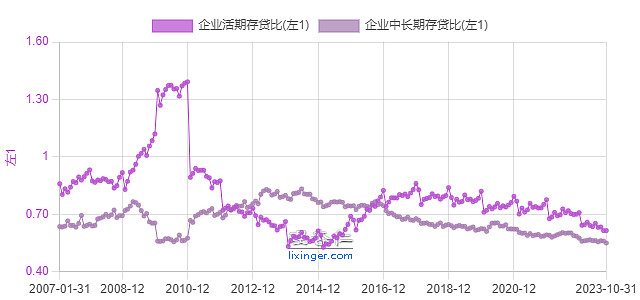

企业中短期活期存贷比都在持续下降,活期最近几年下降的速度更快,钱是越来越少了。

企业中短期活期存贷比都在持续下降,活期最近几年下降的速度更快,钱是越来越少了。

(注:原始数据来自中国人民银行,数据加工处理来自理杏仁。)

全部讨论

谢谢分享。无论居民还是企业进一步举债价杠杆的能力都不足了。加之对未来的预期和信心不足举债加杠杆的意愿也可能大幅下降了。内需主要得靠财政发力了,外需需要进一步包容开放,让世界更加接纳。但首先要真正确立以经济建设为中心,实事求是,别形式主义,到处假大空,否则可能真的会重蹈日本的覆辙。

数据上需要加入理财产品这个口径,现阶段居民储蓄并非全部以银行存款形式存在了。目前银行个人理财大约20万亿,加上证券系统理财、保险系统理财,是一笔可能不小于存款的的数字。去年存款增长的主要原因就是理财收益率低,部分资金转移为定存。

存款不能用平均的方法算,二八原则,百分之八十钱在20%人手中;中国收入阶层分布模型甚至不是哑铃型,是倒立的钉子形状;负债可以用平均方法,老百姓手里存款越来越少,负债却居高不下,按照野村证券辜朝明的“资产负债表”收缩理论,当下企业和居民已经没有能力追求利润最大化,现在经济形势只能追求负债最小化,这就是经济低迷的根本原因。

就喜欢这种硬数据。

不明白的是,这些数据,

“智库”们看不到吗,

他们不会给决策者看吗。

刺激消费这么久了,效果不好;

他们真的不知道咋回事吗?

住户存贷比的图里似乎存款增加的绝对值是高于贷款的,存贷比下降是因为分子分母同时增加,差额看起来好像还是在增加。

请问,“自2007年后,如果扣除房产和通胀,你猜测老百姓手里的钱是增加了还是减少了?目前看这个问题的答案可以实锤了”,这个实锤是指?怎么得出的结论呢?

很悲观。

未来五年内看不到希望。

尤其是明后年,

很多人还没有做好面对基本面转=变坏的准备