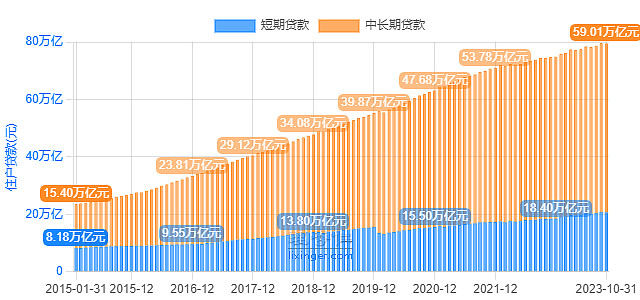

日前居民短期借款达20万亿,中长期借款59万亿,整个中国按5亿家庭计算,平均每个家庭背负15.8万的负债。

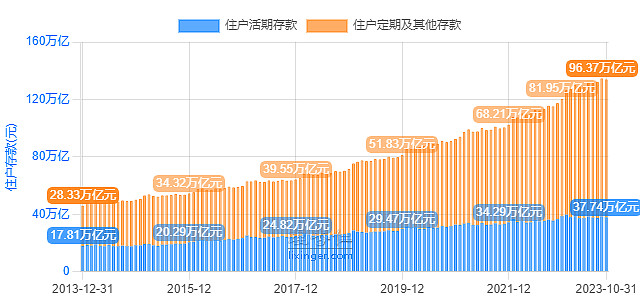

目前居民存款达37万亿,中长期存款达96万亿,按整个中国5亿家庭计算,平均每个家庭存款达26.8万。

目前居民存款达37万亿,中长期存款达96万亿,按整个中国5亿家庭计算,平均每个家庭存款达26.8万。

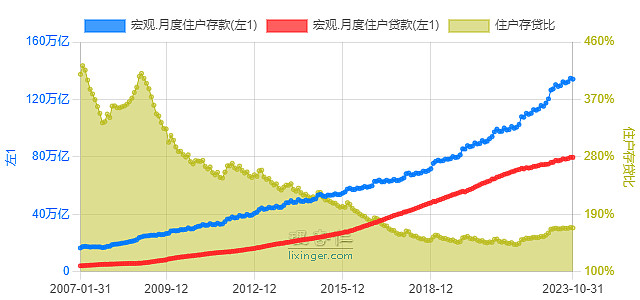

如果我们把住户的存款和贷款做个比值,则发现从2007年开始一路下滑到2021年,从最高422%下滑到最低144%,居民从2022年开始缓慢增加存款,这一比值目前回升到170%。(以前有个老大哥问了问题:自2007年后,如果扣除房产和通胀,你猜测老百姓手里的钱是增加了还是减少了?目前看这个问题的答案可以实锤了。)

如果我们把住户的存款和贷款做个比值,则发现从2007年开始一路下滑到2021年,从最高422%下滑到最低144%,居民从2022年开始缓慢增加存款,这一比值目前回升到170%。(以前有个老大哥问了问题:自2007年后,如果扣除房产和通胀,你猜测老百姓手里的钱是增加了还是减少了?目前看这个问题的答案可以实锤了。)

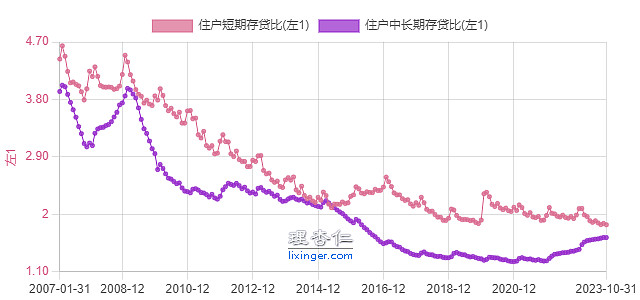

居民的活期存贷比进一步下降,而中长期存贷比上升,存储更多的中长期的钱,老百姓手头的可用的钱越来越少,降低消费实在是没办法的事情。

居民的活期存贷比进一步下降,而中长期存贷比上升,存储更多的中长期的钱,老百姓手头的可用的钱越来越少,降低消费实在是没办法的事情。

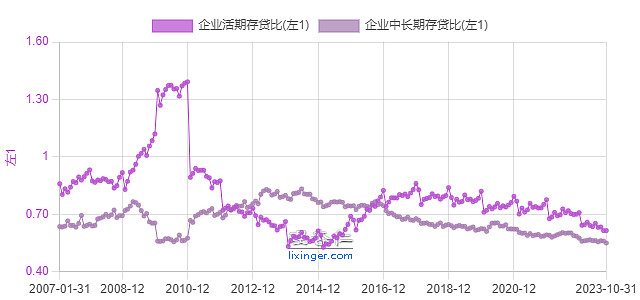

企业的存贷从2009年最高93%一路下滑到现在不足51%,从数据上看,举债并没减少,而手头的存款却越来越低,怎一个惨字了得。

企业的存贷从2009年最高93%一路下滑到现在不足51%,从数据上看,举债并没减少,而手头的存款却越来越低,怎一个惨字了得。

企业中短期活期存贷比都在持续下降,活期最近几年下降的速度更快,钱是越来越少了。

企业中短期活期存贷比都在持续下降,活期最近几年下降的速度更快,钱是越来越少了。

(注:原始数据来自中国人民银行,数据加工处理来自理杏仁。)

精彩讨论

威廉192023-12-04 18:26数据上需要加入理财产品这个口径,现阶段居民储蓄并非全部以银行存款形式存在了。目前银行个人理财大约20万亿,加上证券系统理财、保险系统理财,是一笔可能不小于存款的的数字。去年存款增长的主要原因就是理财收益率低,部分资金转移为定存。

K哥投研2023-12-04 18:51存款不能用平均的方法算,二八原则,百分之八十钱在20%人手中;中国收入阶层分布模型甚至不是哑铃型,是倒立的钉子形状;负债可以用平均方法,老百姓手里存款越来越少,负债却居高不下,按照野村证券辜朝明的“资产负债表”收缩理论,当下企业和居民已经没有能力追求利润最大化,现在经济形势只能追求负债最小化,这就是经济低迷的根本原因。

仓又加错-刘成岗2023-12-04 18:18转

b_ing2023-12-05 17:461. 我说的貌似不是跟日本一样吧?

2. 这种动不动就来日本失落的20年、30年的人,是不是读了点书就觉得自己真相了?

3. A股还是太仁慈了,再多跌跌,会不会对他们更好点?

省吃捡用2023-12-04 22:09去年发生的一切魔幻,还解释不了这些问题么。。。有任何所谓的智库有胆量去纠错么

全部讨论

没有去验证这些数据,如果这些数据是真的,那后面看起来很悲观了,怎么解决呢?

一般存贷比指的是贷存比,文中是真的存贷比。

换算了好久,哈哈哈

平均没有任何意义!我和马云也能平均。存款是10%的那些人的。负债是剩下90%的人的。

这里有个错误,存款需要增加理财产品,大量居民不是存款而是理财了

贷款更多的是普通居民,存款更多的是少数富人,不能直接除吧

08-21年的房产超级大周期一部分原因是经济发展和城镇化带来的资产转移,但是更大的原因主要是居民和房地产企业持续不断在房地产加了最猛的杠杠,三年疫情以后收入预期下降,杠杠基本也加到极值,最后在22-23年迎来了崩盘,但是中国比当年日本好的两点在于:第一,居民部门杠杆率没有日本当时那么高,现在房价在较21年下跌20-30%首付亏没的情况下,没有出现08年次贷危机居民部门大规模破产风险蔓延到银行业的情况。第二,企业部门在房地产的杠杠大部分集中在房地产企业,对于新型制造业企业来说直接冲击很小,不会出现像日本当时大企业基本都因为资产负债表受损砍capex导致长期竞争力受损的情况

负债的80%和存款的80%应该不是一个群体,直接平均计算就不太合理