我们在谈论心动公司前建议先读读2019年以及2020年年报,老板黄一孟写给股东的俩封信。从这两封信我们可以看出黄老板的理想,以及其本身的理想主义情怀,这将是我们理解心动的核心所在。

黄一孟先生1982年生,初中就开始接触计算机,高一时参加了少科站的Pascal培训后正式入门,在高中时代就为自己架设好了个人网站(估计18岁左右,差不多在2000年),2003年21岁上海大学体育学院肄业,时21岁,大二,随后创建大名鼎鼎的VeryCD。上海大学是个相对一般的学校,根据其履历推测,黄应该属于比较偏科的学生,但对计算机有着非常浓厚的兴趣,并且自学能力很强。2009年VeryCD因商业价值不行,随后黄创建心动公司开始做网页游戏,公司首款代理产品【神仙道】获得成功,2015年新三板上市,2016年,黄决定做手游分享社区taptap,2018年收入7亿,净利润接近1亿,从新三板退市,退市是市值35亿元。2019年,心动香港上市,市值50亿港币,并开始狂砸钱做新游戏研发。时隔2年半,心动公司投资收益率约440%,市值超过300亿港币,最高曾一度超过500亿港币,让投资者赚的盆满钵满。

我这里截取几段2020年报里认为比较重要的内容:

我们的理想:

“我們是一群不向現實妥協的樂觀主義者,用我們的智慧和勇氣,講邏輯、講策略,不斷去尋找更好的、更合理的方式,來實現我們的理想。”

“我們的理想是什麼?那就再提一下心動的願景 — 「聚匠人心,動玩家情」。”

我们的机遇:

“剛開始人們會笑話它製作粗糙、玩法抄襲。但是作為一個持續性的服務,《英雄聯盟》在十年中不斷改進和迭代,最終成為了當之無愧的世界頂級IP。但10年後的今天,像《英雄聯盟》這樣,將成熟的一次性付費遊戲玩法免費化、網遊化、長期服務化的機會仍然遍地都是。”

“還有就是從單一平臺向全平臺的轉變,這個也與遊戲長期服務化有關。未來不論是遊戲本身,還是玩家的賬號與內容,一定都是存在雲端,跨越設備的,不會再因為硬件的更替而消亡。”

“中國的玩家也在不斷成長,有品位、有見識、有追求的玩家越來越多,成長為了主流,他們的需求和審美也與歐美玩家越來越一致。所以,目前為中國玩家所創作的遊戲,一定也是橫掃全球遊戲市場的佳作。”

“TapTap是行業中是第一個「不聯運,對開發者收入零分成」的遊戲平臺。我們不與開發者爭利,不向玩家牟利,這種獨特的商業模式,讓我們同時和開發者和玩家站在了一起。我們相信,未來內容創造者的話語權一定會越來越大,對傳統渠道不合理的分成模式的挑戰,也會越來越多。因此,與其作為平臺不斷地去跟內容創造者鬥爭和博弈,不如早日改變商業模式,與開發者攜手。可惜受制於既得利益和思維慣性,傳統渠道仍未作出改變,這也給了TapTap更大的發展機會。”

我们对标Netflix:

“某種程度上,Netflix和心動有類似之處 :作為平臺,Netflix有更強大的自製內容能力和勇氣,敢於製作傳統好萊塢和媒體平臺,因為投資回報所限而無法製作的內容和題材。遊戲行業同理,任天堂、索尼、微軟的第一方遊戲研發,也有著更大膽的投入和更長遠的規劃。”

我理想中的团队和公司制度:

“但今天,為了追求更高的協作效率、迎接更大的挑戰,我們必須要改變9年前的說法 — 在心動,同事間最重要的關係不是家人,不是朋友,而是一個團隊,一個以追求世界冠軍為目標的全明星團隊。”

“我們相信,不要因為少數人犯錯,而去限制大多數人的自由決策。我們要做的不是更新規則、完善流程,而是替換掉那些能力不足、判斷力低下、不負責任的人。”

“所以真正的Context, not Control是當下心動最難做到的一點,但是我們要義無反顧地往這個方向去努力。我們需要這種文化來吸引真正頂級的人才,不受低效的流程和規則的管控,承擔起責任,自由地發揮,最大化公司的生產效率和創新能力。”

“我不喜歡在制度僵化的公司裡,按部就班地工作。不論我在什麼職位,都希望學習並理解公司的一切,和最好的同事搭檔,不浪費時間在無意義的內耗上。而是希望得到充分的授權,能夠獨立作出決定和承擔責任,收到坦誠直接的反饋,不斷地逼迫自己成長。”

我理想中的投资者:

“我們仍然堅持「只關注公司長期價值,而非短期股價」的理念,就像格雷厄姆所說的,「股票市場短期是投票器,長期是稱重器」。所以我們認為企業不應該被市場短期的變化所誘惑,不應癡迷於左右投資者的短期投票結果,而應該將所有的精力,放在會影響公司長期發展的內在價值上。”

黄先生一片赤子之心,少见,佩服。说实话我从最开始看心动,就是被其官网上的一段视频所感动,觉得其不同寻常,非常想看到这样的公司能够在成长起来,让市场奖励为自己的兴趣和理想做事的人。因而我们今天主要考虑的便是理想与现实的匹配能力。

=========================以下开始正文==============================

游戏的理想与现实

公司于2019年开始真正意义上走向精品自研之路,2019年宣布有八款自研游戏处于研发阶段,重点提及《心动小镇》《项目A》《火炬之光》,2020年研发人员从806人扩充到1355人,研发支出从2019年的3.18亿增长到6.58亿,同比增长107%。年报中继续提及《火炬之光:无限》和《代号:SSRPG》,以及《心动小镇》和《项目A》,其中《火炬之光》以虚幻4为游戏引擎,5月开始篝火测试,被认为是一款极为有潜力的暗黑游戏。心动重金砸向新游戏研发,无论是黄一孟本人还是投资者对爆款都有着极大的期待。

自2010年手游这个行业开始腾飞,各类爆款游戏频现,逮到大机遇的网易和腾讯迅速成为行业的翘楚。很快自2018年吃鸡游戏成为最后一款突然走爆的手游类型后,这两三年除了《原神》,几乎再无爆款。原因无他,市场开始成熟了,玩家专业细分了,游戏研发成本和运营成本急剧提升,很快从粗制滥造型向精品和专业型转变。2019年剑网三原班人马号称打造了接近4年的《指尖江湖》表现一般,甚至远不如两年前的《剑侠情缘》,随后腾讯号称研发四年的《拉结尔》也表现平平。

因为心动公司的研发投入增加主要在2020年,而进入2019年之后,公司的新老游戏处于青黄不接的时候,2019年H1、H2、2020年H1、H2的游戏收入分别为:10.98亿、12.81亿、11.87亿、11.44亿。受益于疫情,心动公司2020H在无新游戏的情况下,收入有所上升,2020年下半年再次下滑。所以对于心动而言,2021年新游戏依旧不会产生任何贡献,而老游戏无疑会自然下滑。考虑到其研发人员的在2020年大幅增长,研发投入必定还会继续大幅提升,2021年业绩亏损的概率极大。

另外需要考虑的是《火炬之光》运气不好,大概率会遇到同类型的《暗黑2:重制版》以及暴雪网易联合研发长达三年多的《暗黑破坏神:不朽》,暴雪名号自然不用说,暗黑的IP也超级大,这款游戏的竞争对手不可谓不强大。

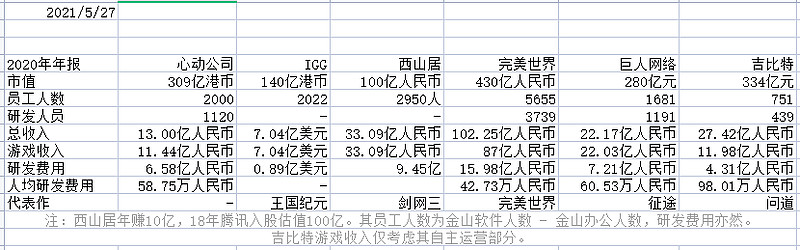

我们看看其他游戏公司情况:

IGG年收入约45亿,研发投入约为5.5亿元,净利润约18亿,但有其成熟的《王国纪元》贡献稳定的流水额,其2020年因为疫情月度收入一度创新高达到了6600美元,不可谓不强。市场给的PE为6.7倍,市值约140亿港币。

西山居《剑网三》偌大一个IP,端游武侠龙头地位不可撼动,手游有《指尖江湖》《剑下情缘》《剑侠世界》,年收入33亿,研发投入9.45亿,每年贡献流水约10亿,市场给估值也很简单,按一级市场2018年腾讯的入股价估值,100亿人民币。

完美世界87亿的游戏收入中包含了代理dota等电竞方面的收入,不好直接比对,但无论在线运营游戏,比如《完美世界》《笑傲江湖》《天龙八部》《神魔大陆》等,还是IP储备,比如《灵笼》《百万亚瑟王》《一拳超人》《哪吒》等,都综合能力远甚于心动。值得一提的是其接近10亿的影视收入,完美在是唯一一家在内容上有所布局的游戏公司。

巨人网络无疑一直在走下坡路,吃着《征途》的老本。

吉比特号称小腾讯,人均研发费用高达98万,早年靠《问道》闯天下,旗下在线和在研游戏都不少,2021年《一念逍遥》一直保持在iPhone免费游戏榜单前100,新版本上线后,多次冲击进入前20。不过游戏毕竟还是靠人创造的,439号研发人员创造了334亿市值,无疑有些可怕。

我相信心动的投入能带来好的游戏,并且大概率能取得一定的成绩,但是如果不能带来爆款,则心动游戏业务可以比对IGG估值。而我个人认为爆款难度极高,理由如下:

1. 游戏行业趋于成熟,竞争异常激烈,不同类别各个行业格局稳定,想染指龙头地位,画质、玩法、剧情、世界观、策略……都缺一不可,实无胜算。

2. 玩家渐渐趋向于成熟,不同玩家喜好不一,竞技、策略、格斗、休闲、探索、暗黑、社交、换肤等等琳琅满目,而今一款游戏精品只是及格而已,想吸引不同玩家的口味形成现象级游戏,甚至带有不少运气成分。

3. 无论腾讯、网易,还是bilibili,这三年几乎都无爆款,他们的研发、运营、策划、资源基本上都是顶尖级别,他们都做不到,心动凭什么又能做到?

总结,游戏已经过了那个从端游到页游,然后又从页游到手游的变革时期,目前趋于稳定,黄一孟想通过疯狂砸钱作游戏的想法,做出一款好玩又有一定受众的游戏不难,但出爆款的现实却非常骨感。

taptap的理想与现实

作为零抽成的游戏平台,反对流量平台的高抽成,鼓励游戏制作人开发好游戏,提供专业评论,建立游戏社区。taptap无疑在作一件对的事情,一件好事,有bilibili的影子,这甚至是比游戏更值得关注的平台,其2019年净利润接近2亿。但我不看好taptap,理由如下:

1. taptap想生产专业游戏内容,吸引专业游戏玩家,则注定只能是小众;如果想做大众游戏平台,则无法产生高质量内容。这本质上是一对矛盾体。无论是知乎、雪球还是豆瓣,都只能选其一,或者说偏重其一。神作《原神》在taptap上仅得6.9分,《王者荣耀》只有5.6分,《指尖江湖》刚上线因为一些其他问题,居然只给了2.1分,这让一些喜欢的玩家直接被气哭,而评分高的明显更倾向于小众的游戏。这一玩家越多得分越低的情况在taptap倾向于大众平台的情况下却是必定的结果。

2. 游戏行业趋于稳定的情况下,头部企业的头部游戏天然地会减少对渠道的依赖。而小工作室游戏虽然能出一些小精品游戏,但相对比较小众,对平台流量贡献有限。而自身在没多少独家代理游戏的情况下,流量增长有限。taptap在2019年H2,2020年H1、H2月活分别为0.179、0.248以及0.257亿,反应了增长的自然回落。

3. taptap的云平台前景虽好,但这一块未来必定是巨头一定要做的,taptap不具备竞争的实力。

4. 国内版号审核的情况下,利于头部游戏公司,小游戏公司减少,小众多样化的游戏生态发展潜力不足,这也让taptap这样的游戏社区缺乏足够的养分。

5. taptap的零抽成决定了其盈利模式受限,而只能依靠广告,但广告投放放过来会影响游戏推荐以及用户体验,这真是个头疼的问题。

6. 相对而言我更看好海外版,这如黄一孟所说,国人的开发实力很强,受版号限制很多小公司被逼不得不转国外开发,但taptap海外成长因为文化和国外市场的成熟大概率只能慢慢雕琢,快速成长的可能性看不到。

值得一提的是2020年收购易玩18.35%的股权估值18亿,2021年收购易玩6.86%股权,估值25亿。这个资本市场没有什么好人,一级市场的估值大概也就是这个价。如果taptap继续小众,mau还是只能小幅缓慢增长,那25亿估值不算贵,却也算不上很便宜。当然心动如果有精品游戏加持,50亿估值也不难。

还有两位taptap创始人的离职,说是准备做游戏通讯工具,很明显离职原因无他,taptap没法实现他们的想法。原因我这里大概猜测一下,两位创始人应该是认定taptap做不大,但可以持续向细分深挖,通讯功能就是自然演化,但速度会比较慢,收益相对不高。但黄先生很显然认为需要把taptap做大,就必须走量,而走量必须要有爆款,黄老板有更大的理想。

游戏和taptap结合的理想与现实

黄一孟拿心动对标Netflix,市场却拿心动和steam对比,原因无他,steam都赶不上,Netflix只能是个镜中花,很显然黄先生有着更为远大的发展和考虑。但我认为即便想对标steam也很难。为什么市场能够成就steam,却无法成就心动?答案也很简单,游戏行业很难再有大的变革。

steam运气好的地方在于赶上了两个游戏变革:端游转页游,页游转手游。steam团队自身在行业初始阶段把握住了市场变化,爆款频频,这造成了一个良性循环:游戏爆款,平台流量增加;平台流量增加,进一步增加游戏爆款的可能。而当前游戏行业变革的点只存在于:1. 云游戏, 2. VR。但我不认为能够对心动带来什么实质性影响。

1. 云游戏并改变游戏的玩法,也并没有改变用户的操作习惯,只是不在需要客户端,无论对于用户还是开发者,商业模式,玩法,游戏体验并没有任何改变。这个变革我认为对整个游戏行业影响相对较小。真正受益的可能是大厂的头部端游,这些游戏对硬件的需求大幅下降,玩家的游戏载体变得比较简单。

2. VR游戏提升整体游戏感官无疑,消费者也愿意花费更多钱。但VR进度之缓慢,短期看不到成熟方案。但这一块临界点即便来临,游戏的开发难度不仅不会下降,反而是大幅增加,获益的依旧是软硬件实力强的大企业。

黄一孟团队管理的理想与现实

企业的核心是人,是运行效率。很明显,黄先生作为曾经的一线领导者在公司从小到大的发展过程中对此感受颇深。进而对企业的低效运行不能容忍,而产生了一个很伟大念头,给足奖励,让员工自我驱动,将公司运行效率提升至最高,造就一个冠军公司。

我认为这是一个非常伟大的理想,这也是每位企业家孜孜以求想要解决的问题,但现实是现在这样的中大型企业没有。这样的冠军团队可以承受一个足球队,却无法承受一个2000人的企业。因为现实是自我驱动太踏马难了,而如果还想同时想让自我驱动的人具备企业家的战略思维和思考模式,这样的人本身就可以称之为合伙人,无疑,多一个这样的人,团队都能获得极大的提升,想让员工都做到这样,我认为几乎没有可能性。

心动公司今年的可转债发行,b站入股,也都看出了在黄一孟在研发投入上的孤注一掷,因为研发实在是太烧钱了。投资者不得不面对这样的困境:对新游戏的憧憬,对资本严重渴求和不得不考虑的亏损情况。提一句,B站入股并不是说有多看好,单纯的一个财务投资和简单布局所需而已。

结论和估值

心动公司从上市做到现在,4倍多的回报率,足以证明自己的优秀。心动很可能成为一家不错的游戏公司,能开发出一些好玩的精品游戏,taptap也很有特色,但成熟的游戏行业决定了,很难做出突破,黄一孟注定会徘徊在理想与现实之间。

截止2021年5月27日,心动当前309亿港币市值。我从年初看心动至今,说实话也被黄的所作所为感动,我也相信心动的研发投入能带来不错的收益,也能给taptap带来一定的增长,但心动的确定性却是实实在在的看不清楚。这里我给出一些假设以方便对心动公司估值:

1. 非常乐观估计,心动能出爆款1-3个,然后即便不能持续爆款,却能持续产出优秀游戏;taptap也因此流量大增,国内MAU突破5000万,海外MAU突破2000万,资本市场给出游戏行业的B站的憧憬,估值看到1000亿。

2. 正常偏乐观估计,心动不能出爆款,但是游戏也不错,出两款月流水过亿的游戏;taptap相对流量增加有限,继续慢慢发展。游戏估值参照IGG,给150亿港币,taptap给50亿港币估值,两者因为联合效应,给50亿港币加成,250亿港币估值。

3. 悲观估计,游戏反响一般或者游戏反响不错但商业化能力有限,流水不及预期,2022年继续亏损,taptap流量停滞增长,市场出现悲观预期和心态,游戏给与50亿港币估值,taptap给与30亿港币估值,合计80亿港币估值。

有人愿意为乐观买单,有人愿意为确定性买单,我属于后者,偏向于2,但比2低,估值倾向于给到200亿港币左右。