银行股这几年都比较低迷,其中的好公司也归属于三傻的行列,甚至去年的招商银行还因为行长风波有了一轮大跌,雪球大V@云蒙 的传奇经历更是让很多球友决定远离银行股了。

长期投资银行股真的会是价值毁灭吗?

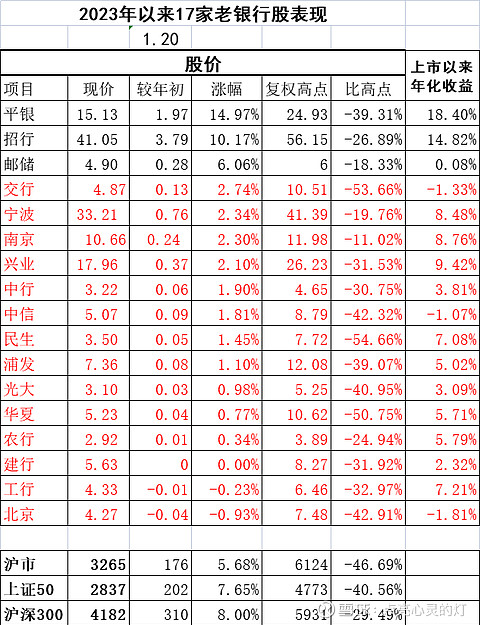

今天我看到一张涵盖了上市多年的17家主要银行的一个收益对比表,结果让我感到非常震撼。这张表包含了国有的六大行,十一家主要的全国性股份行和城商行。

结论就是,过去这么多年主要的市值规模较大的银行股中只有平安银行和招商银行是真正的大牛股,因为上市以来的年化收益率只有这两家超过的10%,而第三名的兴业银行只有9.42%。最后三名交通银行、中信银行和北京银行的年化收益都是负的,垫底的北京银行是-1.81%。而且当前招行和平银股价距离高点的回撤也不是最高的,甚至低于指数的回撤幅度。

平安银行的前身是深发展,深市老五股。平安银行1991年上市至今接近32年,取得了18.4%的年化收益,是真正的大牛股。至于未来的利润增长空间和股价涨幅空间可能见仁见智,但在这17家里,大概率还会是比较优秀的。

招商银行多年来都是沪市的权重股。招商银行2002年上市至今接近21年,取得了14.82%的年化收益,也是真正的大牛股、长牛股。对于未来的利润增长空间和股价涨幅空间,招行依然是这17家里本人最看好的(本人持有招行,观点必定具有主观因素,请大家谨慎参考)。

今年以来银行股的整体涨幅还是落后于大盘的,但平银和招行却领先大盘,这或许不是偶然。还有很多优秀的城商行或许今年会表现更好,但今年银行股在经济复苏中的表现离不开这两家标杆的表现。

总之,我的观点是长期持有银行股可以获得丰厚收益,但依然离不开对个股的认真筛选。并不是银行股未来收益会怎样,而是需要我们自下而上的在其中去发掘优秀的公司才是投资成功的前提。

精彩讨论

老渔夫1682023-01-22 19:562008年兴业主力持仓价格大概在26元左右,假如当年四季度按照均价13.50元左右买入,2010年参与配股,扣除三个年的分红后,12万股累计投入168万元左右,持股成本只有14元左右。对应2010年每股分红0.46元的分红,投资收益3.29%远高于当期定存。

2010年兴业10拆8股,持股数量增加到21.6万股,收到分红5.52万元。

2011年收到兴业分红7.99万元

2012年收到兴业分红12.31万元,10送5后持股数量增加到32.4万股

扣掉5.52+7.99+12.31=25.82万元分红后,32.4万股的持股成本降低到(168-25.82)/32.4=4.39元

2008年四季度到2013年四季度,四年时间累计投入142万元,持有32.4万股兴业银行股票,持股成本降只有4.39元左右,谁还会高抛低吸做差价吗?

2020年二季度末分红后投资全部收回。

2008-2020年十二年时间,拥有持股成本忽略不计的32.4万股兴业银行股票是不是可以“退休”了。

2021年收到分红0.802*32.4=26万元,平均每个月26/12=2.17万元够花吗?

2022年收到兴业分红1.035*32.4=33.5万元,平均每个月33.5/12=2.79万元够花吗?

2023年收到兴业分红1.22*32.4=39.5万元,平均每个月39.5/12=3.29万元。

2024年

……

2035年

画面实在漂亮,自己想象去吧!

$兴业银行(SH601166)$

像梦想一样自由2023-01-21 20:59拿九十年代就上市的平安银行说事,几乎没有任何说服力,更何况最近平安又正好拉高准备出货。从这种表格的数据来看,上市越早的越有优势,除此以外,再也没有任何参考价值。其实,真正牛的是宁波银行和招商银行,过去十年ROE高居前二。从现在开始往后看,成都和杭州的ROE有后来居上的潜力。可惜这表格里面完全看不到。一句话,基本没有参考价值。

融冰之旅戎红兵2023-01-22 14:52这个统计对未来银行股的投资,作用不大。此一时彼一时,起点不同,最终结果完全不一。北京银行上市之初估值高企(接近36倍PE),泡沫严重。如果当下买入北京银行,未来10余年的结果必定与以往历史结果大相径庭。投资者的长期收益率取决于买入时的贴现率与退出时的贴现率的综合高度之差(非绝对数值之差)。北京银行当下分红率约30%、静态股息率7.15%,类永续增长率按5%假设(意味着未来的期初ROE7%水平),那么,退出时保持同样的估值水平,理论年化复利至少达12%。如果上市之初哪怕是10PE,截止今日的结果就截然不同了。

康波戴维斯2023-01-21 23:49总之,我的观点是长期持有XX股可以获得丰厚收益,但依然离不开对个股的认真筛选。一句正确的废话!

天空的鹰2023-01-22 21:20分析的真细,一点没错!我2010年买的,非常受益。只要不高估,长持养老打算。目前兴业从市净率,股息率等等都比2008年低很多,如果有人看了你这篇文章而投资,将受益匪浅!

全部讨论

拿九十年代就上市的平安银行说事,几乎没有任何说服力,更何况最近平安又正好拉高准备出货。从这种表格的数据来看,上市越早的越有优势,除此以外,再也没有任何参考价值。其实,真正牛的是宁波银行和招商银行,过去十年ROE高居前二。从现在开始往后看,成都和杭州的ROE有后来居上的潜力。可惜这表格里面完全看不到。一句话,基本没有参考价值。

这个统计对未来银行股的投资,作用不大。此一时彼一时,起点不同,最终结果完全不一。北京银行上市之初估值高企(接近36倍PE),泡沫严重。如果当下买入北京银行,未来10余年的结果必定与以往历史结果大相径庭。投资者的长期收益率取决于买入时的贴现率与退出时的贴现率的综合高度之差(非绝对数值之差)。北京银行当下分红率约30%、静态股息率7.15%,类永续增长率按5%假设(意味着未来的期初ROE7%水平),那么,退出时保持同样的估值水平,理论年化复利至少达12%。如果上市之初哪怕是10PE,截止今日的结果就截然不同了。

总之,我的观点是长期持有XX股可以获得丰厚收益,但依然离不开对个股的认真筛选。一句正确的废话!

看评论区挺热闹的,其实我这个表格是用的别人的,选取的数据时间点也有一些争议,但我主要是用来定性一个观点的,即:银行股并非没有差异的行业,选择好的银行很重要,选择好的低估买点也很重要。即便是招商银行,在前年50多元买入也是被套牢,而去年在被严重质疑的26元多买,现在也有40%以上的收益了。选好股、选好价才能长期持有获得丰厚收益。

比较的时间基准导致盈利的感官差异巨大,建议:1从上市2年后开始比较;2 很早以前上市的数据严重老化,已经不能正确反应当前及未来银行的长期经营状态,基本失去了比较价值,一种取法可以是7~10年,或者分别计算5、10、15年的数据。

说实在的,实在瞧不上雪球的银行分析,要么底蕴不够,要么参杂太多了个人目的。

1,文中“而第三名的兴业银行只有9.42%。”。我反而认为,虽然“只有9.42%”,但这个“只有9.42%”,已足够好了。在A股市场,能在长达15年多的时间里,取得9.42%年复合投资收益率的投资者,占比有多?

2,兴业银行上市于牛市的2007年,上市时市盈率为32.5倍。如果上市时的市盈率是15倍,那这个“9.42%”就将变成15%;如果上市时的市盈率是10倍,那这个“9.42%”就将变成18%。若如此,是不是大牛股?“只有”这类词,还用得上吗?

3,兴业银行现在的PE,不足4.5倍。4.5倍,是不是远低于10倍,是不是非常显著的低于15倍,与32.5倍就不要比了。

$兴业银行(SH601166)$

大多数银行最大的污点是不断圈钱融资,扩大股本,填补坏帐,无底洞。五大行和招商银行算最好的了。

券商股更恶劣,同样是吞金兽,不为股东创造价值,只为管理层创造高薪和奖金福利待遇。只可以作为赌徒的筹码。我是不会碰的。

我持农行四年,真正酸爽!!!

我写了一个置顶帖,有兴趣的朋友可以看看。

隔几年就有这样的文章出来。但事实是这几年投资 银行行业确实收益很少。