银行股这几年都比较低迷,其中的好公司也归属于三傻的行列,甚至去年的招商银行还因为行长风波有了一轮大跌,雪球大V@云蒙 的传奇经历更是让很多球友决定远离银行股了。

长期投资银行股真的会是价值毁灭吗?

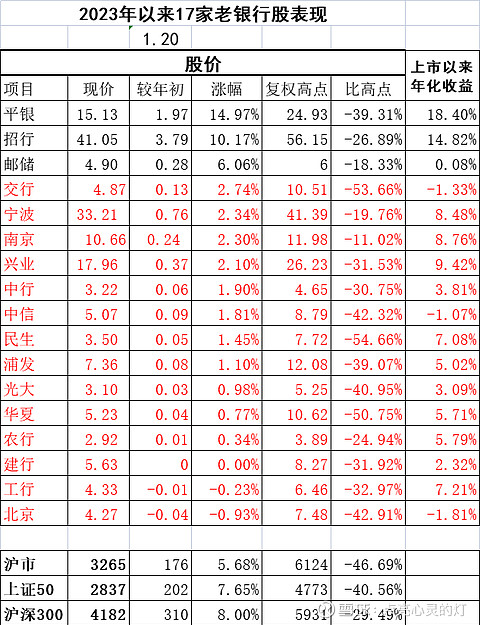

今天我看到一张涵盖了上市多年的17家主要银行的一个收益对比表,结果让我感到非常震撼。这张表包含了国有的六大行,十一家主要的全国性股份行和城商行。

结论就是,过去这么多年主要的市值规模较大的银行股中只有平安银行和招商银行是真正的大牛股,因为上市以来的年化收益率只有这两家超过的10%,而第三名的兴业银行只有9.42%。最后三名交通银行、中信银行和北京银行的年化收益都是负的,垫底的北京银行是-1.81%。而且当前招行和平银股价距离高点的回撤也不是最高的,甚至低于指数的回撤幅度。

平安银行的前身是深发展,深市老五股。平安银行1991年上市至今接近32年,取得了18.4%的年化收益,是真正的大牛股。至于未来的利润增长空间和股价涨幅空间可能见仁见智,但在这17家里,大概率还会是比较优秀的。

招商银行多年来都是沪市的权重股。招商银行2002年上市至今接近21年,取得了14.82%的年化收益,也是真正的大牛股、长牛股。对于未来的利润增长空间和股价涨幅空间,招行依然是这17家里本人最看好的(本人持有招行,观点必定具有主观因素,请大家谨慎参考)。

今年以来银行股的整体涨幅还是落后于大盘的,但平银和招行却领先大盘,这或许不是偶然。还有很多优秀的城商行或许今年会表现更好,但今年银行股在经济复苏中的表现离不开这两家标杆的表现。

总之,我的观点是长期持有银行股可以获得丰厚收益,但依然离不开对个股的认真筛选。并不是银行股未来收益会怎样,而是需要我们自下而上的在其中去发掘优秀的公司才是投资成功的前提。

精彩讨论

老渔夫1682023-01-22 19:562008年兴业主力持仓价格大概在26元左右,假如当年四季度按照均价13.50元左右买入,2010年参与配股,扣除三个年的分红后,12万股累计投入168万元左右,持股成本只有14元左右。对应2010年每股分红0.46元的分红,投资收益3.29%远高于当期定存。

2010年兴业10拆8股,持股数量增加到21.6万股,收到分红5.52万元。

2011年收到兴业分红7.99万元

2012年收到兴业分红12.31万元,10送5后持股数量增加到32.4万股

扣掉5.52+7.99+12.31=25.82万元分红后,32.4万股的持股成本降低到(168-25.82)/32.4=4.39元

2008年四季度到2013年四季度,四年时间累计投入142万元,持有32.4万股兴业银行股票,持股成本降只有4.39元左右,谁还会高抛低吸做差价吗?

2020年二季度末分红后投资全部收回。

2008-2020年十二年时间,拥有持股成本忽略不计的32.4万股兴业银行股票是不是可以“退休”了。

2021年收到分红0.802*32.4=26万元,平均每个月26/12=2.17万元够花吗?

2022年收到兴业分红1.035*32.4=33.5万元,平均每个月33.5/12=2.79万元够花吗?

2023年收到兴业分红1.22*32.4=39.5万元,平均每个月39.5/12=3.29万元。

2024年

……

2035年

画面实在漂亮,自己想象去吧!

$兴业银行(SH601166)$

像梦想一样自由2023-01-21 20:59拿九十年代就上市的平安银行说事,几乎没有任何说服力,更何况最近平安又正好拉高准备出货。从这种表格的数据来看,上市越早的越有优势,除此以外,再也没有任何参考价值。其实,真正牛的是宁波银行和招商银行,过去十年ROE高居前二。从现在开始往后看,成都和杭州的ROE有后来居上的潜力。可惜这表格里面完全看不到。一句话,基本没有参考价值。

融冰之旅戎红兵2023-01-22 14:52这个统计对未来银行股的投资,作用不大。此一时彼一时,起点不同,最终结果完全不一。北京银行上市之初估值高企(接近36倍PE),泡沫严重。如果当下买入北京银行,未来10余年的结果必定与以往历史结果大相径庭。投资者的长期收益率取决于买入时的贴现率与退出时的贴现率的综合高度之差(非绝对数值之差)。北京银行当下分红率约30%、静态股息率7.15%,类永续增长率按5%假设(意味着未来的期初ROE7%水平),那么,退出时保持同样的估值水平,理论年化复利至少达12%。如果上市之初哪怕是10PE,截止今日的结果就截然不同了。

康波戴维斯2023-01-21 23:49总之,我的观点是长期持有XX股可以获得丰厚收益,但依然离不开对个股的认真筛选。一句正确的废话!

天空的鹰2023-01-22 21:20分析的真细,一点没错!我2010年买的,非常受益。只要不高估,长持养老打算。目前兴业从市净率,股息率等等都比2008年低很多,如果有人看了你这篇文章而投资,将受益匪浅!

全部讨论

银行再融资算圈钱,尼玛整个A股哪个不圈钱!银行净资产收益率高,股息率高募集资金叫大家分享改革发展的成果好吗?有什么问题?亏损的科创股毁灭价值都在融资那才叫圈钱好不好?$江苏银行(SH600919)$ $招商银行(SH600036)$ $邮储银行(SH601658)$ 要支持地方经济的发展,支持民族复兴振兴中华,离开了强大银行体系就真不行!银行扩张无罪!再融资有理!

作者“长期持有银行股可以获得丰厚收益,但依然离不开对个股的认真筛选。”,我认同。

$兴业银行(SH601166)$

一张图表,颜色不一样!有所指。长期投资投银行肯定没错,如果我有两万长投吗?不可能。投招行肯定没错,银行中的高大上,如果投北京银行,股息率快8了,向下投,几年后投资本金收回,股份还在,以后数年到北京银行消失前,年化多少?一时兴起,瞎说八道了。

招商,宁波,可以配置

但因为房地产,没有业绩爆发的成长性了

静下心来,赚认知的钱,我觉得六大行是最好的,稳定,高股息,熊市吃股息复投,牛市赚钱,多好的选择,那个云*失败在于高杠杆,高杠杆你做什么都会出问题的,早或者晚而已

我认为宁波银行是个大牛股,一个城商行发展到今天,有其自身的条件所决定的,优秀的成长股会复制宁波银行的

其实银行股的本质是地产,地产反转了,银行自然反转。若用2022年10月底的数据,$招商银行(SH600036)$ 和$平安银行(SZ000001)$ 会吓退很多价值投资者。这两家近两个半月都涨了50%,而此前的恐怖下杀足以暴掉雪球大V @云蒙 。另外,$北京银行(SH601169)$ 比较特别,因为哪怕全国涨破天,上头也会死死摁住北京房价