※全文约1400字,阅读全文大约需要5分钟

核心观点

北辰实业以复合地产开发和会展运营为主营业务,上半年地产开发业务经营节奏适度收缩,拿地力度减小,以消化前期土储为主。会展运营业务仍在扩张,行业龙头地位进一步巩固,但由于疫情因素影响,业绩释放受压制。整体而言,北辰实业在地产开发和会展运营两方面业务上双承压,但企业放缓经营节奏,加之融资通道相对畅通,融资成本进一步下降,现金流保持相对稳定。

地产开发业务适度收缩

盈利能力有待提升

2022年上半年,北辰实业销售业绩有所下降,实现合约销售额78.8亿元,同比下降28.8%,下降程度处于行业中等水平,销售面积32.2万㎡,同比下降46.0%,销售均价24472元/㎡,同比上升32.0%,销售价格上升主要为结构原因,上半年企业销售主要分布在北京、长沙和杭州,分别为34.1亿元、15.0亿元及11.0亿元,较2021年同期相比,北京的销售额占比提升至43.2%,北京较高的销售价格拉高了企业上半年整体销售均价。

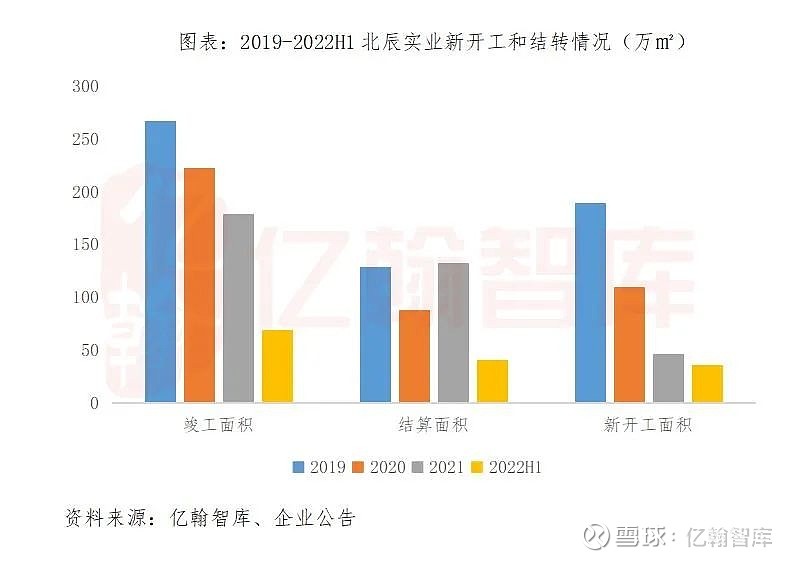

土地储备方面,上半年企业未新增土储,总土地储备由2021年末的585.7万㎡下降13.5%至539.0万㎡,地产开发业务处于适度收缩的过程,目前以消耗前期土储为主。由于新增土储较少,企业新开工面积较2021年同期减少11.2%至40.9万㎡,新开工面积处于低位。

营业收入上,企业地产开发业务实现收入58.80亿元,比2021年同期减少37.4%,主要有两方面原因,一是受市场行情变化影响,企业销售业绩下降,带动营业收入下滑。二是受开发周期影响,企业2021年结转规模较高,导致2021年末待结转项目面积减少至99.0万㎡,可结转面积减少使得企业上半年仅结转40.9万㎡,较2021年同期下降44.3%。截至报告期末,企业待结转面积85.5万㎡,较2021年末继续下降13.6%,预收账款/营业收入的比值0.88倍,企业在营业收入的实现上存在一定的压力。

盈利能力上,企业上半年实现毛利润11.6亿元,净利润-4.6亿元,毛利润率和净利润率分别为16.9%和-6.8%,较2021年同期均有所下降,企业结转利润率下降,我们认为,一方面在于企业仍在消化前期高地价项目,上半年资产减值损失2.64亿元,尽管同比有所减少,但仍影响了企业利润的实现。另一方面,企业前期拿地项目体量较大,开发周期较长,导致利息支出较多,上半年财务费用率13.0%,也是侵蚀企业利润的原因之一。

会展龙头地位再巩固

业绩短期受疫情压制

会展及商业物业是北辰实业的主营业务之一,尤其是会展运营业务在行业中位于龙头地位,2022年上半年,企业新签约首钢会展中心、桂林国际会展中心等5个委托管理项目,会展及酒店品牌输出项目已深入环渤海、长三角、粤港澳大湾区、长江中游、成渝等五个主要城市群,受托管理项目数量和管理规模位居全国第一,行业龙头地位得到巩固。

同时,上半年从母公司收购以轻资产运营模式为主的展会主承办公司——北京国际展览中心有限公司,会展上游产业链进一步完善,轻资产布局得到延伸。

上半年会展及商业物业板块营业收入同比上升 2.5%,实现营业收入8.89 亿元,但受疫情影响,会议展览、酒店及公寓自四月起长时间处于停滞状态,利润总额-0.51亿元。我们认为,北辰实业在会展行业的龙头地位未改变,尽管受疫情因素影响,营业收入和利润短期受到压制,但从长期来看,业绩有望重新得到释放。

现金流相对稳定

融资成本进一步下降

截止报告期末,北辰实业拥有货币资金127亿元,较2021年期末减少20.4亿元,主要是企业有息负债的减少导致的融资性现金流出。截至报告期末,企业控制负债规模,有息负债小幅减少5.7%至280.2亿元,导致融资性现金净流出37.1亿元,但由于企业减少拿地支出,经营性现金净流入18.8亿元,现金流保持相对稳定。

偿债方面,企业短期有息负债87.9亿元,长短债比1.6倍,企业非受限现金对短期有息负债的覆盖倍数为1.25倍,较2021年末基本持平,资金风险可控。长期来看,净负债率和扣预资产负债率分别为89.5%和72.5%,三道红线指标两道达标,有息债务综合融资成本5.26%,较2021年末大幅下降0.6个百分点。整体而言,企业通过放缓经营节奏减少经营性现金支出,加之企业作为地方国企,融资通道相对畅通,整体财务状况维持稳定。

★

点

点击“阅读原文”,进入峰会报名通道

声明:本文观点仅代表作者观点

版权归亿翰智库所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!