※全文约1500字,阅读全文大约需要5分钟

2021年力高结转收入快速增长,并且在行业利润率普遍下行之际,公司毛利润率和净利润率均有所上行,充分展现公司较强的业绩兑现能力。但是在三道红线方面,公司面临着较强的短期偿债压力,扣除受限制资金后的现金短债比尚不满足1。

收入兑现能力强

利润率逆势上行

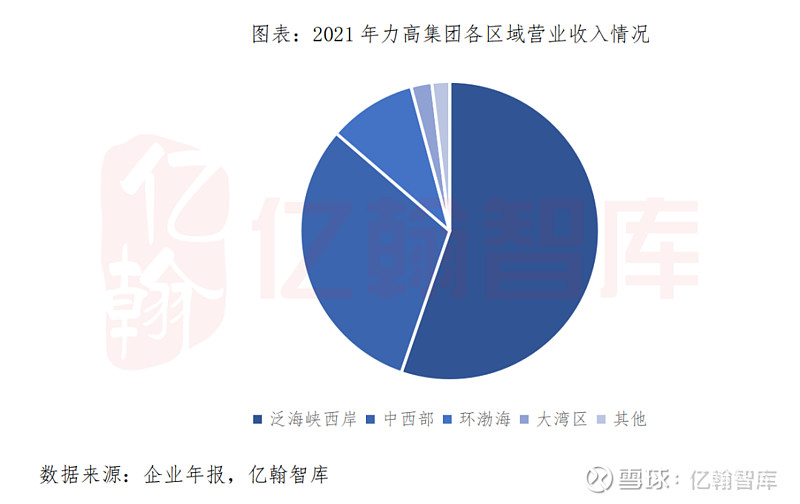

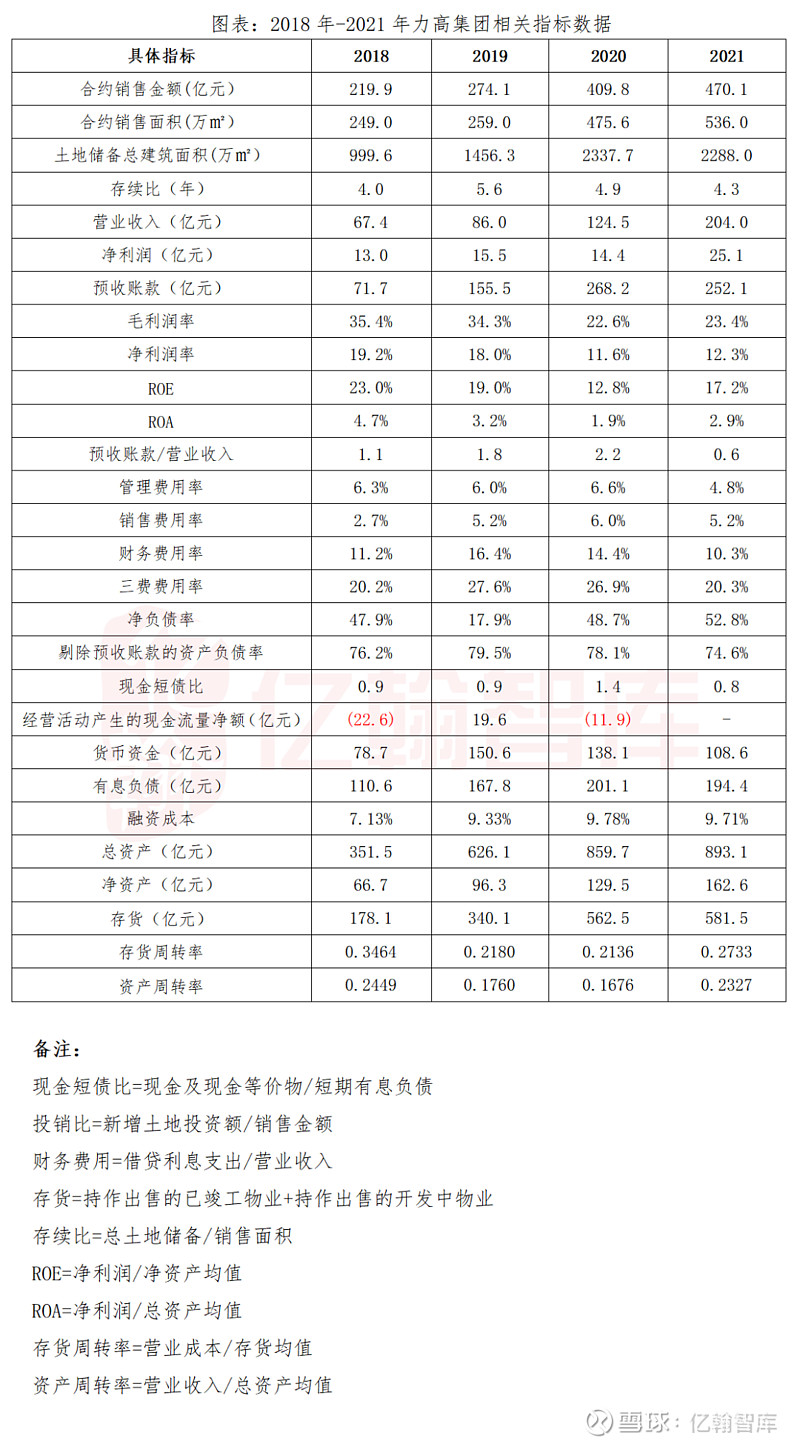

2021年力高集团结转收入实现明显增长,达到204.0亿元,同比增长63.8%;实现毛利润47.6亿元,同比增长69.3%;实现净利润25.2亿元,同比增长74.3%。公司能够实现营业收入快速增长原因一方面是项目交付速度明显加快,交付面积从2020年的157.2万平米增长45.6%至243.4万平米;另一方面是交付项目的平均售价上升,从2020年的7874元/平米增加4.4%至8221元/平米。根据公司收入构成来看,泛海峡西岸经济区贡献了55.2%的份额,达到112.7亿元,其次是中西部地区为63.4亿元,环渤海和大湾区贡献的结转收入相对较少,分别为19.4亿元和4.6亿元。

结转项目售价的上升也带动了利润率上行。2021年公司毛利润率为23.4%,相比2020年上升0.8个百分点,净利润率为12.3%,相比2020年上升0.7个百分点。随着公司不断在招拍挂市场低价补仓,预计后期会对公司利润率增长有所推动。不容忽视的是,力高在成本管控方面也比较突出,2021年公司管理费用、销售费用和利息支出分别为9.8亿元、10.7亿元和21.0亿元,同比增速分别为19.6%、43.9%和17.1%,三者均低于往年,销售费用增长相对较快也只是公司增加市场推广活动和销售代理费用增加所致,并未对公司利润有明显的侵蚀。

展望公司未来结转收入增长需要结合当下销售情况来分析。2021年力高实现销售金额470.1亿元,实现销售面积536.0万平米,同比分别增长14.7%和12.7%,增长较为稳健,虽慢于2020年的同比增幅,或影响营业收入增速放缓,但是在行业整体下行的背景下,能够实现稳健的经营是保证公司长期可持续发展的基础,短期业绩放慢不会对公司价值产生明显影响。

★

围绕“1+3+N”

山东、江西和湖南土储占比44%

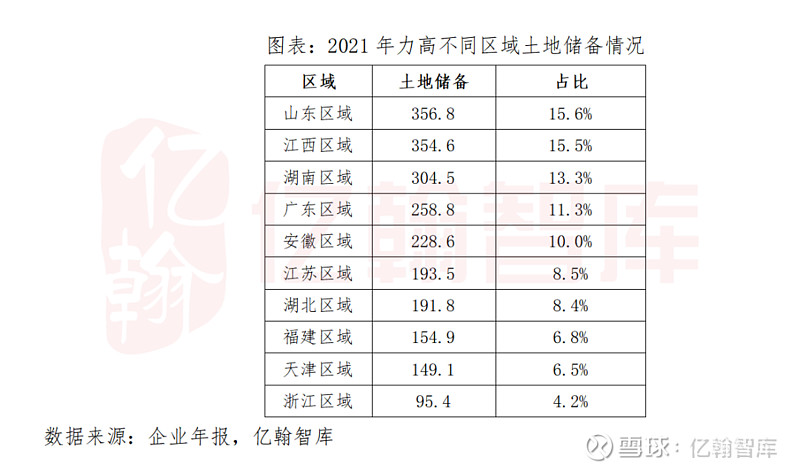

力高坚持积极的拓展策略和稳健的投资策略,2021年新增土地20宗。在投资布局方面,公司坚持“1+3+N”的战略布局,将长三角城市群作为第一个深耕的核心区域,粤港澳大湾区、长江中游城市群和环渤海经济区作为三大副区域,同时聚焦海峡西岸城市群以及海外市场等N个国内外热点城市群。在这样的投资策略下,截至2021年底,公司拥有土地储备2288.0万平米,存续比为4.3,能满足公司未来4年左右发展的需要,为公司长期可持续发展注入动力。

根据土地储备分布情况来看,山东、江西和湖南区域的土地储备分别为356.8、354.6和304.5万平米,合计占比达到44.4%。可以看出,公司土地储备大部分都分布在中西部地区的核心城市,其次是环渤海、长三角和大湾区。我们认为,随着2022年来多个城市不断放宽需求端的调控政策,核心城市的改善型需求将逐渐释放,是支撑公司业绩增长的主要来源。

★

净负债率位于低位

融资成本下调

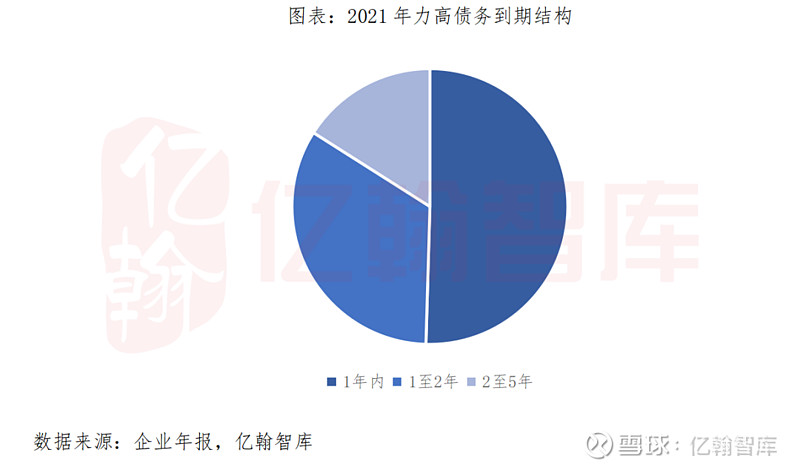

房企的三道红线是普遍关注的焦点,2021年力高集团净负债率为52.8%,处于行业低位,剔除预收账款后的资产负债率为74.6%,相比2020年降低3.5个百分点,扣除受限制资金后的现金短债比为0.8倍,短期面临债务压力。从公司的债务结构来看,1年内到期的债务规模达到98.1亿元,占有息负债总额的50.5%,1至2年内到期的债务有65.2亿元,2至5年的债务规模为31.1亿元。公司面临短期偿债压力的原因一方面是货币资金规模的减少,相比2020年下降21.4%;另一方面是短期有息负债规模的增加,相比2020年增幅超过45%。

公司的融资成本为9.71%,相比2020年下调0.07个百分点,但仍处于较高水平。我们认为当前央行支持民营企业获取正常融资以及通过展期的方式减轻债务压力,再加上公司销售增长较为稳定,短期债务压力或将不断缓解。

声明:本文观点仅代表作者观点

版权归亿翰智库所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!