文:张晶璐

2020·时代邻里

引 言

2021年3月10日晚,时代邻里公布企业业绩报告;并于3月11日发布业绩公布会回顾2020年年业绩:

2020年实现规模、盈利能力、区域、业态等多维度突破。

一

业务结构持续优化

四大业务线稳步增长

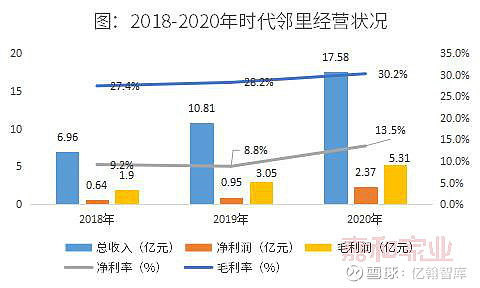

2020年,时代邻里实现营收17.58亿元,较2019年10.81亿元同比增长62.6%;营收增长的主要原因是:业主增值服务及其它专业服务收入的增加;2020年毛利润为5.31亿元,同比增长73.9%;2020年实现净利润为2.37亿元,净利率为13.5%。

数据来源:企业业绩报告

多业务全面发力

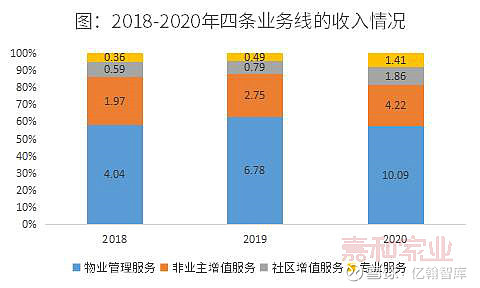

时代邻里收入的提升离不开四条业务线收入水平的全面提升,其中,收入占比最多的是物业管理服务;2020年物业管理服务收入为10.09亿元;占比57.4%,非业主增值服务、社区增值服务、专业服务的占比分别为24%、10.6%、8%;值得注意的是,专业服务收入2020年同比增长187.8%。

数据来源:企业业绩报告

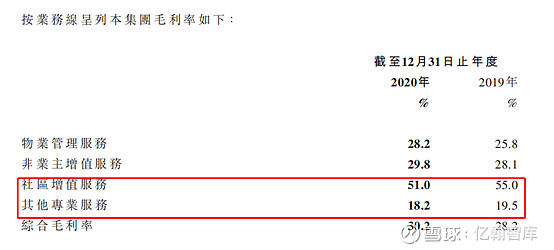

虽然四条业务线的收入均有提升,但是社区增值服务及其他专业服务的毛利率与2019年相比略有下降,2020年社区增值服务收入较2019年同期的约人民币0.79亿元增加135.1%至约人民币1.86亿元,主要由于物业管理在管建筑面积的规模扩大、服务的用户大幅增长及生活服务业务类型多样化所致。

图:2019-2020年时代邻里毛利率水平

数据来源:企业业绩报告

亮点业务介绍

1)非业主增值服务

城市更新项目服务为2019年新增服务项目,收入从2019年的792.2万元增长至2020年度3514.5万元,于非业主增值服务中的占比从2019年的2.9%增长至2020年的6.8%。截至2020年12月31日,时代邻里已为17项城市更新项目提供物业管理服务与增值服务,城市服务带来更多的项目储备以及多元化增值业务的可能性,同比增长343.6%,将成为未来收入的重要增长点。

房屋中介服务为2020年度新增项目,2020年房屋中介服务的在非业主增值服务中的收入贡献为6.8%,年实现2849.6万元的收入。

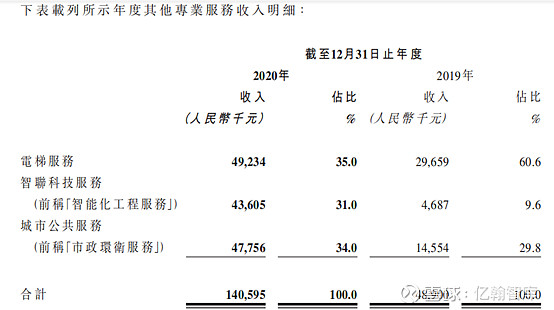

2)其它专业服务

时代邻里将其它专业服务从增值服务当中剥离出来,体现时代邻里对该条业务线的重视。2018至2020年,其它专业收入贡献为8.0%,复合年增长率为97.6%,其中,电梯服务收入同比增长66%;智慧科技服务收入同比增长高达830.3%;城市公共服务在管项目增至9个,收入同比增长228.1%。

其它专业服务中,各细分业务收入数据的增长性也印证了企业对业务线战略布局的正确性。

图:2019-2020年时代邻里其他专业服务收入

数据来源:企业业绩报告

二

收并购助力实现全国化布局

上市用于收并购资金耗尽,未来规模增长存疑

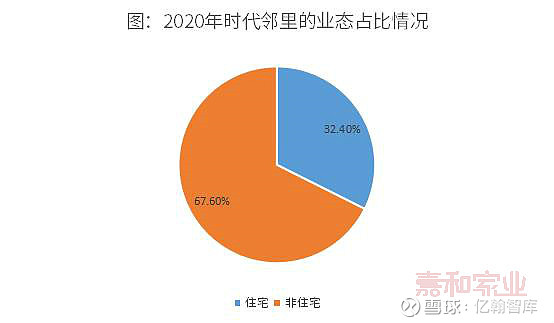

2020年时代邻里的在管面积为6881.8万平方米,合约面积为8167.6万平方米,在管面积当中,住宅面积为2232.2万平方米,占比为32.4%;非住宅面积为4649.6万平方米,占比为67.6%。

数据来源:企业业绩报告

从面积增长看,时代邻里来自第三方的面积不断增加,第三方面积增加的主要原因是收并购和自主外拓实现的增长。

数据来源:企业业绩报告

在收并购标的的选择上,时代邻里专注于细分领域的优质企业,不仅拓宽多种业态的管理面积,而且实现了多区域布局,使得大湾区以外的区域在管面积有显著提升,进一步巩固企业向经济高增长地区布局的战略。2020年至今,时代邻里共发生4起收并购:

收购广州浩晴物业与耀城物业,布局电力物业管理领域,进一步巩固了公建业态,加强了集团在大湾区的优势;收购上海科箭物业,拓宽集团在华东区域布局,提升区域市占率;同时,抢占其在工业物流地产物业管理领域的市场份额;2021年初与成都合达联行达成股权合作,标志着集团正式进入成渝核心经济圈。

图:时代邻里全国战略布局

数据来源:企业提供

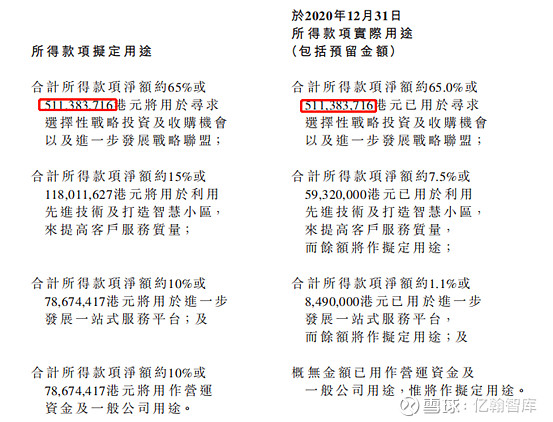

值得注意的是,企业上市所募集的资金中,用于收并购的资金已经弹药耗尽。收并购是企业在管面积增长的重要原因之一,企业后续的在管面积增速不一定能保持当前的增速。

图:时代邻里所得款项用途披露

数据来源:企业业绩报告

结语

时代邻里通过清晰的战略布局,已实现多区域、多业态的多重突破。但是随着弹药耗尽,后续能否保持当前速度的增长,还是一个未知数。

推荐阅读

重磅 | 2021年2月中国物业企业品牌指数TOP100【第54期】

物业企业动态监测周报(2021.3.1-3.7)

收并购潮涌、多业态并举、增值服务多面开花,物企多品牌战略如何实现协同效应?

聚焦两会 | 2021年政府工作报告向物业行业释放五大利好

10家物企集中待上市,“成长型”物企搭上上市末班车的四大机会来了!

物企耗资上亿投资理财,是不务正业还是伺机而动

官宣,碧桂园服务收购蓝光嘉宝细则公布,大收购时代下,谁能独善其身?

2020年物企盈利预告:三大因素驱动物企平均增速超70%

头部物企争相布局的房产经纪业务, 究竟是不是一门好生意?

物业与互联网第二阶段战役开启,物企将成为社区经济的扬帆者

感谢您对“嘉和家业物业服务研究院”的持续关注!

“嘉和家业物业服务研究院”

是以“专业研究”为服务基准

整合行业与资本优质资源

聚焦物业领域的综合服务平台

致力于打造系统化的服务模式 塑造行业良性生态

邬先生:18101748059

练先生:13262621820

田先生:13248010110

李女士:18720986936

▼长按二维码 立即关注▼