2019年上半年·中报季

引 言

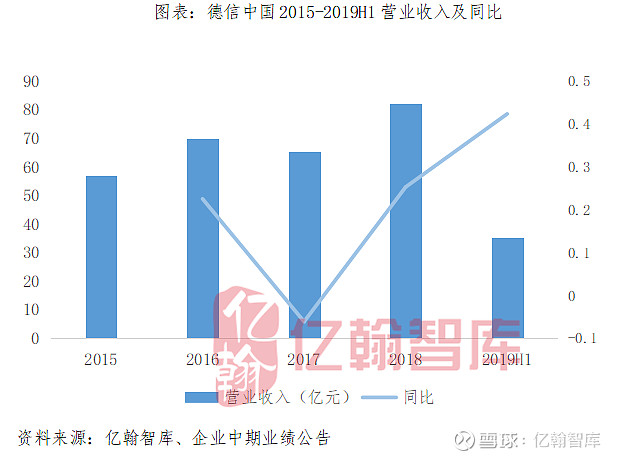

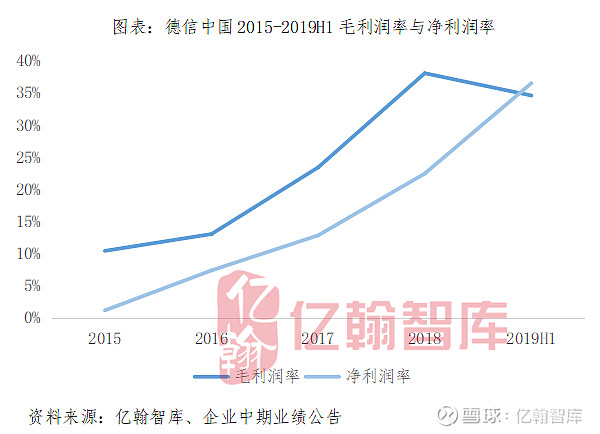

2019年上半年,德信中国实现营业收入35.2亿元,同比增长42.4%。净利润率较2018年末大幅提升14.1个百分点,毛利润率转头向下,较2018年末下降3.5个百分点。合约销售金额218.2亿元,同比增长10.8%,目标完成率50%,但规模扩张后劲不足。投资态度相对积极,坚持立足浙江,新进上海、广州、成都等城市,逐步增加大本营以外的城市布局。面对上半年房地产市场的诸多调控政策带来的不确定性,德信中国下半年将继续保持谨慎和乐观的态度,理性的对待市场。

一

收入和利润并进,盈利能力保持稳定

2019年上半年,德信中国实现营业收入35.2亿元,较2018年同期增长42.4%。毛利润12.2亿元,较2018年同期增长47.5%。净利润12.8亿元,较2018年同期增长177.4%。归属于母公司股东净利润10亿元,较2018年同期增长130%。净利润率继续上扬,报告期内,净利润率36.5%,较2018年末增长14.1个百分点。毛利润率转头向下,报告期内,毛利润率34.6%,较2018年末下降3.5个百分点。

二

业绩稳增,1-8月目标完成率66.3%

2019年上半年,德信中国实现合约销售金额218.2亿元,较2018年同期增长10.8%。合约销售面积124.9万平方米,较2018年同期增长3.6%。合约销售均价17462.3元/平方米,较2018年同期增长7%。结合下半年的推盘节奏,以及400多亿的可供货量,下半年完成53%的去化即可达成全年的销售目标。截止2018年8月31日,德信中国合约销售金额290.3亿元,已完成全年销售目标的66.3%。

从已确认销售金额的城市分布来看,上半年新增丽水和衢州两个城市的已确认销售占比超70%,对单个三线城市的依赖较大。

三

逆势加仓,立足大本营,战略性外拓

德信中国紧跟国家的都市圈城市群,粤港澳大湾区的发展战略,以及立足浙江,深耕长三角,布局全国重点城市为公司的发展战略。目前已形成了长三角城市群,粤港澳大湾区城市群,长江中游城市群和成渝城市群四大城市群的布局,

2019年上半年,德信中国继续战略性的选择并收购长三角地区具有战略优势的土地,在杭州、温州、湖州、宁波等城市收购了19幅地块,新进上海、广州、成都等一二线城市,实现了24年21城的全国化布局,从局部化房企逐步向全国性房企迈进,新增可售建筑面积224.6万平方米,投销比1.8,投资态度相比2018年更为积极。平均土地成本6957元/平方米,地货比0.4,利润空间比较充足。

截止2019年6月30日,公司共拥有122个项目,总土地储备1225.4万平方米,较2018年末增加79.3%,土地储备总货值约2100亿。土地储备面积按城市等级划分,二线及强三线占总面积的93.7%。

四

整体流动性提升,债务结构不断改善

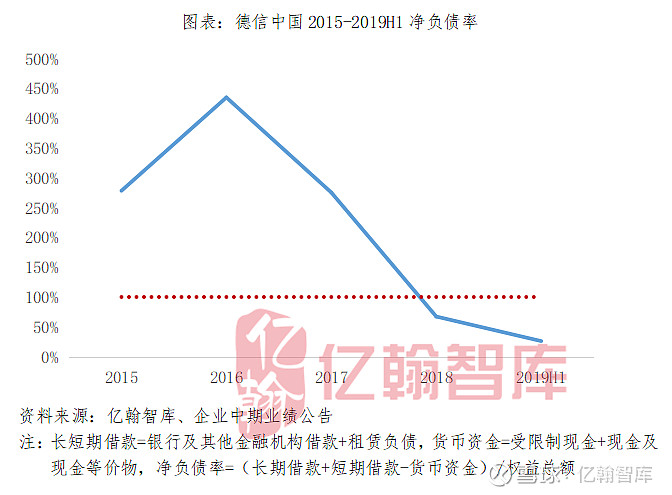

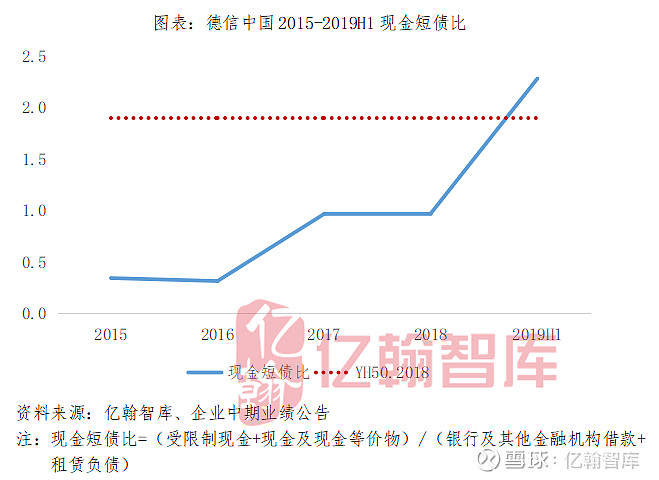

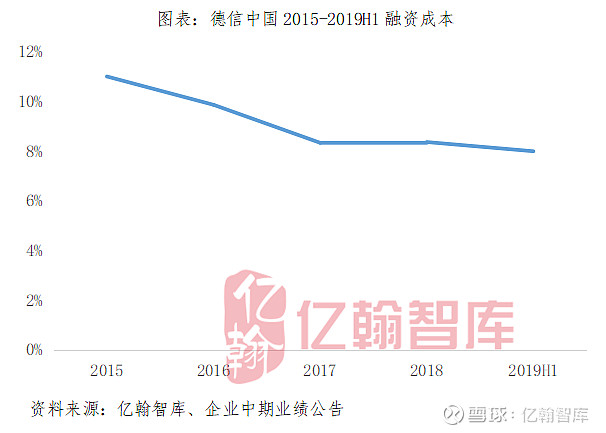

2019年上半年,德信中国净负债率下降41.2个百分点至26.4%,下降的最主要原因是债务结构的调整,短期债务较2018年末下降57%至33.2亿元,相应的占有息负债的比例由2018年末的63.5%下降至32.8%。调整后的债务结构以中长期债务为主,极大的提高了公司的抗风险能力。货币资金75.8亿元,较2018年末增加1.2%,由于短期债务的减少,现金短债比跳升至2.3,短期内没有集中偿债的压力。另外,截止报告期末,公司银行及其他金融机构授信额度总额126.2亿元,未动用银行及其他金融机构授信额度25.1亿元。

上半年平均融资成本为7.99%,较2018年末下降0.37个百分点,主要有两个方面的原因,一方面,公司在境内积极拓展融资渠道,并通过IPO和首次发行美元债,进一步打通海外融资渠道,优化债务结构。另一发面,公司进一步改善整体债务结构,公司的有息负债包括银行借贷,信托、资产管理公司等非标借款,以及少数股东的一些借款。过去几年这三部分各占1/3的状态,今年上半年银行借贷的比例超过40%,非标融资显著下降,少数股东借款保持稳定。非标融资的成本相对较高,这样的结构调整有助于降低融资成本。

往期回顾

2019年半年报:

【年报有料(1)丨阳光城】业绩稳定增长,降杠杆计划稳步推进

【年报有料(2)丨时代中国】深耕粤港澳大湾区,2019H1投资力度大增

【年报有料(3)丨融信中国】营业收入大增,净负债率直降63pcts

【年报有料(4)丨金科股份】销售目标完成过半,净利润同比增长近300%

【年报有料(5)丨保利发展】业绩步步抬升,2019H1稳居行业第四

【年报有料(6)丨旭辉控股】聚焦一二线,多元扩储,盈利稳定风险可控

【年报有料(7)丨越秀地产】销售完成度超预期,首进深圳深化区域优势

【年报有料(8)丨当代置业】销售业绩稳步增长,盈利能力提升显著

【年报有料(9)丨华夏幸福】结构调整和模式迭代,价值创造再突破

【年报有料(10)丨中国奥园】盈利持续性强,评级稳步上调

【年报有料(11)丨首创置业】营业收入和经营利润双升,净负债率略有下降但仍处高位

【年报有料(12)丨美的置业】盈利能力持续向好,“两翼”赋能主业

【年报有料(13)丨华润置地】收入增速回落,销售目标完成近半

【年报有料(14)丨雅居乐集团】销售目标过半,业务和投资区域趋多元

【年报有料(15)丨万科A】全国市场占有率4.7%,三费费率均下降

【年报有料(16)丨建业地产】营收大幅增长,“轻重并举”趋势良好

【年报有料(17)丨彩生活】营收及利润平稳上涨,平台服务规模增速较快

【年报有料(18)丨佳兆业美好】收入增长超三成,收并购方式提升管理规模

【年报有料(19)丨融创中国】稳健经营,盈利提升,可售资源充足,文旅发展良好

【年报有料(20)丨中国海外发展】销售规模稳步增长,净利润率达26.7%

【年报有料(21)丨远洋集团】财务稳健,盈利能力待改善

【年报有料(22)丨碧桂园】多元化+城市群,碧桂园布局下一个十年

【年报有料(23)丨蓝光发展】全国化布局稳步推进,盈利能力持续向好

【年报有料(24)丨中梁控股】营业收入增长111.2%,净负债率低至43.5%

【年报有料(25)丨银城国际控股】持续深耕长三角,降杠杆稳步推进

【年报有料(26)丨富力地产】营业收入增长乏力,目标完成率37.7%

【年报有料(27)丨正荣地产】营业收入稳步增长,净负债率降至71%

【年报有料(28)丨龙湖集团】销售规模再上台阶,净负债率仅53%

【年报有料(29)丨新城控股】增速放缓,暂无流动性风险

【年报有料(30)丨绿城中国】营业收入下滑超40%,代建业务行业领跑

【年报有料(31)丨碧桂园服务】营收及利润涨幅均超70%,服务规模再创新高

【年报有料(32)丨中南置地】盈利能力持续增强,财务结构不断优化

【年报有料(33)丨华发股份】业绩锁定性佳,新增土储粤港澳大湾区占比超四成,未来增长可期

【年报有料(34)丨招商蛇口】目标完成率过半,但盈利表现不佳

【年报有料(35)丨禹洲地产】业绩稳步增长,现金流充裕

【年报有料(36)丨迪马股份】投资力度减弱,短期偿债压力较大

【年报有料(37)丨绿地控股】收入持续增长,未来或存在债务压力

【年报有料(38)丨佳兆业集团】盈利能力攀升,旧改助力业绩理性增长

【年报有料(39)丨龙光地产】销售完成过半,城市更新业务成新引擎

【年报有料(40)丨世茂房地产】费用管控力强,货值总量超万亿

【年报有料(41)丨金地集团】业绩指标齐向好,深耕广拓促发展

【年报有料(42)丨中国金茂】收入下滑明显,费用显著增加

【年报有料(43)丨合景泰富集团】盈利能力优异, 多元业务铸就规模与利润并进

【年报有料(45)丨深圳控股】投资聚焦大湾区,债务结构稳健合理

【年报有料(46)丨大发地产】坚持深耕长三角地区,营业收入增长303%

【年报有料(47)丨大悦城控股】多业态齐发力,债务结构持续改善

【年报有料(48)丨首开股份】深耕京内,业绩高增,融资优势明显

【年报有料(49)丨中洲控股】营业收入大跌,土储补仓停滞,发展前景存疑

【年报有料(50)丨滨江集团】收入下滑明显,但归母净利润增长6.2%

【年报有料(51)丨华侨城A】营业收入稳步增长,投资聚焦粤港澳

2018年年报:

【年报有料(1)丨越秀地产】土储优质近半布局大湾区,合约销售大增四成再提速(2018)

【年报有料(2)丨新城控股】业绩持续高速增长,长三角是业绩增长引擎(2018)

【年报有料(3)丨当代置业】凭绿色建筑实现差异化竞争,重仓省会城市为业绩增长带来机遇(2018)

【年报有料(4)丨旭辉集团】销售表现超预期,布局完善保增长(2018)

【年报有料(5)丨阳光城】规模上台阶,负债正改善(2018)

【年报有料(6)丨时代中国】深耕湾区优势凸显,超额完成550亿销售目标(2018)

【年报有料(7)丨碧桂园】2018营收大增67.1%,解码碧桂园城镇化之路(2018)

【年报有料(8)丨中国奥园】业绩稳增长,经营再提质(2018)

【年报有料(9)丨龙光地产】乘大湾区政策东风,销售业绩同比大增65.4%(2018)

【年报有料(10)丨中国金茂】 首迈千亿房企阵营,塑造城市运营标杆(2018)

【年报有料(11)丨招商蛇口】销售增速央企领先,资源获取量质齐升(2018)

【年报有料(12)丨中海地产】央企背景资源甚好,盈利能力领跑行业(2018)

【年报有料(13)丨雅居乐】盈利能力持续提升,首次迈入千亿阵营(2018)

【年报有料(14)丨富力地产】销售增速创近5年新高,营收利润同步高质量增长(2018)

【年报有料(15)丨蓝光发展】全国化步伐再加快,三年复合增长率67.2%(2018)

【年报有料(16)丨北辰实业】销售持续增长营收利润兑现,土储优质未来可期(2018)

【年报有料(17)丨融信中国】三年复合增长85%,高成长企业代表 (2018)

【年报有料(18)丨绿城中国】代建业务行业领先,利润率有待提升(2018)

【年报有料(19)丨宝龙地产】销售金额大增96.5%,2019年500亿目标可期(2018)

【年报有料(20)丨正荣地产】销售大增首破千亿,净负债率大幅改善(2018)

【年报有料(21)丨龙湖集团】规模再上台阶,全国化布局更加均衡(2018)

【年报有料(22)丨朗诗绿色集团】毛利润率稳步提升,五大城市贡献七成业绩(2018)

【年报有料(23)丨万科地产】销售金额高达6070亿元,战略布局一二线(2018)

【年报有料(24)丨迪马股份】销售翻倍超额完成战略目标,营收利润迎来同步大幅增长(2018)

【年报有料(25)丨华润置地】注重城市深耕,2018规模再上台阶(2018)

【年报有料(26)丨合景泰富】深耕两大核心区域,销售业绩大幅增长72.2%(2018)

【年报有料(27)丨佳兆业】旧改专家释放利润空间,湾区助力业绩腾飞(2018)

【年报有料(28)丨金科股份】ROE大幅提升,投资结构持续优化(2018)

【年报有料(29)丨世茂房地产】规模追赶量质齐驱,投资积极财务稳健(2018)

【年报有料(30)丨中国恒大】王者荣耀,效益型恒大核心净利润同比大涨106.4%(2018)

【年报有料(31)丨融创中国】业绩大增杠杆稳降,优质布局未来可期(2018)

【年报有料(32)丨美的置业】行业黑马规模跃升,优质土储驱动企业成长 (2018)

【年报有料(33)丨深圳控股】营业收入大增62.3%,大湾区土储保障业绩增长 (2018)

【年报有料(34)丨禹洲地产】2019禹洲再出发(2018)

【年报有料(35)丨大发地产】销售业绩创历史新高,低土地成本为企业发展保驾护航(2018)

【年报有料(36)丨德信中国】盈利能力提升,资本结构优化(2018)

【年报有料(38)丨力高集团】兼顾规模与效益,销售面积同比增长99.7%(2018)

【年报有料(39)丨荣盛发展】战略清晰首跨千亿,多元业态收入显增(2018)

【年报有料(40)丨中交地产】土地储备充足,二线城市是业绩增长动力(2018)

【年报有料(41)丨泰禾集团】销售金额同比增长56.9%,战略布局一二线(2018)

【年报有料(42)丨首开股份】销售金额破千亿,京外是规模增长新动力(2018)

【年报有料(43)丨保利发展】销售业绩首破4000亿,业绩稳居央企第一(2018)

【年报有料(44)丨华发股份】销售金额逆势同比增长87.64%,“6+1”布局日渐完善(2018)

【年报有料(45)丨华夏幸福】聚焦高潜力核心都市圈,异地复制全面加速(2018)

【年报有料(46)丨宏泰发展】业务模式逐步成熟,护城河还待拓宽(2018)

【年报有料(47)丨中南建设】两大主业持续发力,业绩高速增长终破千亿(2018)

【年报有料(48)丨滨江集团】深耕杭州,目标千亿,2019再出发(2018)

【年报有料(49)丨绿地控股】业绩增长利润率双升,净负债率水平还待改善(2018)

【年报有料(50)丨金地集团】深耕广拓显成效,销售业绩创新高(2018)

【年报有料(51)丨东湖高新】产业园区投资逆周期加速,国企大平台属性初显

【年报有料(52)丨张江高科】科创板加速推出,产业园区科技投行优势凸显(2018)

【年报有料(53)丨中电光谷】转型收官之年,园区运营成效凸显(2018)

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。

长按二维码关注亿翰,2019”猪”事顺利!