中国物流资产(01589.HK)

中国物流资产控股有限公司CNLP是宇培国际,RRJCapital,京东共同在中国投资的物流基础设施开发平台。

公司成立于2000年,总部位于中国上海,业务涵盖物流基础设施设计、开发、租赁、经营和管理等领域,並主要服务于生产、零售、电子商务及物流服务等领域的客户,目前已发展成为中国本土最大的物流基础设施开发商及运营商之一。

2019年3月28日公布2018年企业年报。产城观察网对其年报进行解读,全文如下:

继续阅读全文

一

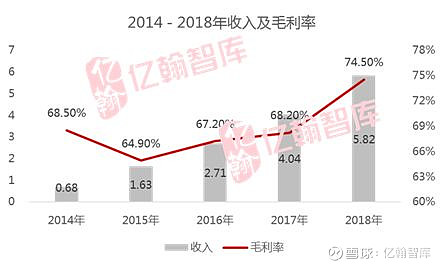

收入保持高增长,毛利率有较大幅度提升

2018年,中国物流资产实现收入5.82亿元,较2017年收入4.04亿元同比增长44.2%。2018年的收入中,租金收入为5.11亿,占总收入的87.69%,较去年同期增长35.91%,提供物业管理服务所得收入0.72亿,占总收入的12.31%,较去年同期增长154.28%。

收入增加主要由于(1)营运中物流园数目增加,继而令营运中总建筑面积增加;及(2)营运中物流园项目的租金及管理费水平整体上升。

2018年毛利率74.5%,较2017年68.2%提升6.3%,说明盈利能力增强。

中国物流资产2018年利润总额为5.53亿元,相对2017年的8.86亿同比下降37.5%,下降原因之一为联营公司利润下滑。

联营公司上海虹宇利润总额大幅下降导致投资利润下滑。2018年上海虹宇全面收益总额为2.54亿元,较2017年6.37亿元同比下降60.07%。

中国物流资产持有上海虹宇41%的股份,因此按照权益法记账时,投资利润同样同比下滑60.1%。

二

汇率波动导致财务费用增加

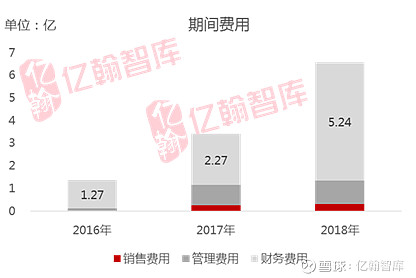

财务费用方面,2018年销售费用、管理费用、财务费用分别为0.31亿、1.02亿、5.24亿,较2017年同比增加分别为16.6%、15.8%、131.3%。

相对于总收入增长44.2%,销售费用、管理费用增幅较低,财务费用大幅增加,拉低了净利润。

财务费用下降原因之一财务开支净额增加。2018年财务费用净额5.24亿元,较2017年2.28亿同比增加131.3%。财务费用净额增加的源于财务费用的增加与财务收入减少。

财务费用增加主要来自汇兑亏损,2018年录得汇兑亏损净额人民币148.7百万元人民币,而2017年则由于汇率波动获得汇兑收益净额88.5百万元人民币。

三

流动性承压,利息保障倍数疲弱

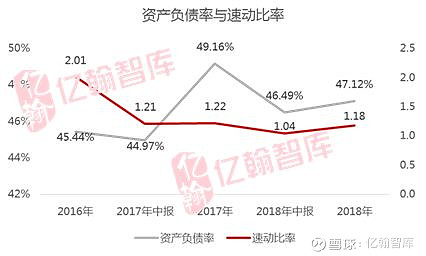

截至2018年末,中国物流资产短期银行借款19.94亿元,长期银行借款56.73亿,另外持有现金等价物20亿元,尚未使用授信额度3.98亿元,不足以覆盖公司短期债务及其2019年用于进一步扩张的约20亿元人民币的资本支出计划。

2018年EBITDA利息保障倍数为0.63倍,较2017年的0.52倍有所改善,这是因为随着进入成熟阶段项目增多,中国物流资产的出租率及盈利能力有所增强。

但是通常而言利息保障倍数大于1才能表明有偿付债务利息的能力,中国物流资产偏低的EBITDA利息保障倍数说明其经营效益不是很理想,财务风险较大。

流动性承压,利息保障倍数持续偏低构成惠誉下调中国物流资产评级至‘B-’的关键因素。

四

未来将继续巩固主要物流枢纽的全国性网络

中国物流资产作为宇培国际、RRJ Capital、京东共同在中国投资的物流基础设施开发平台。

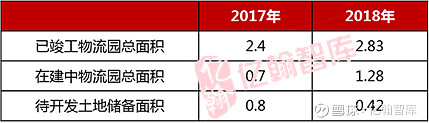

截至2018年12月,在中国45座城市管理和运营着65个物流园区,物流资产组合(含在建及待开发)超过620万平方米。

竣工总楼面面积中约有40%-50%位于经济活力较强、物流设施需求较大的长三角地区,且投资物业组合的稳定资产出租率高达90%以上(2018年为92%),留存率高达80%以上。

另外,公司于2018年启动了轻资产战略,由于该战略实施时间较短,可行性仍有待验证。

据2019年规划,中国物流资产计划继续聚焦于经济较发达地区(诸如粤港澳大湾区、长三角、环渤海、珠三角及其他选定省会及物流节点城市)。

未来3年,中国物流资产计划将业务将展至中国60座城市,物流资产组合超过1200万平方米,巩固物流枢纽城市的高效物流设施网络。

【产城观察网】入驻平台

《2019亿翰年度产城策略报告》、

《2019亿翰年度特色小镇策略报告》隆重出台

欲获得完整版请联系:司女士

微信电话同号:13681699018