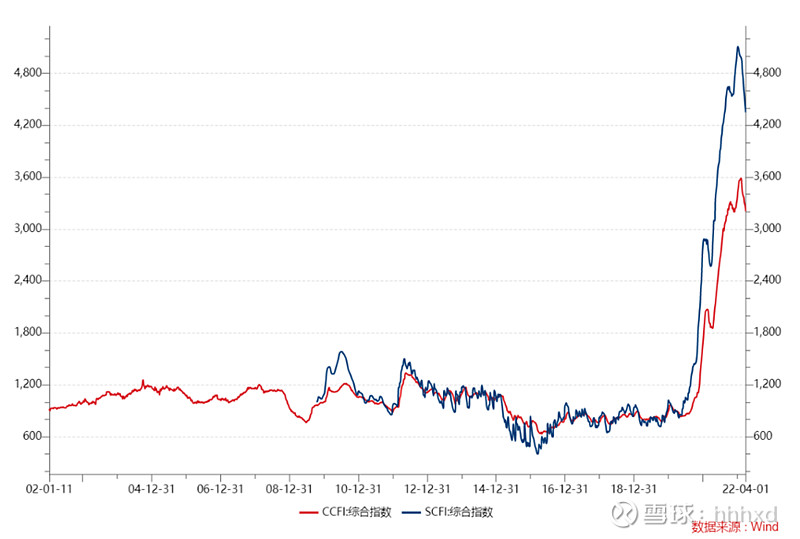

个人认为海控这次上涨不像是2007年的中国远洋,甚至不是之前任何的周期股的上涨。早在2020年末集运行业的SCFI,CCFI双双上涨并创出历史新高,2021年初分别涨到2875.93、2071.71的高点,相比2020年6月26日的841.83、1001.33,SCFI涨幅超过200%、CCFI涨幅超过100%。

但在券商研究所中,覆盖的只有中金、中信建投等少数研究员,直至今日机构内部对集运景气的可持续性分歧很大,前有某首席盈利预测疯狂被打脸,后有某卖方对需求拐点保持警惕,导致海控的基金持仓比例一直很低。(PS:这些都是新财富、水晶球榜上有名的分析师)

叠加上上次定增(2019-1-26)发的20多亿元股在这个周期里集中解禁,疯狂减持,导致空方的卖盘特别多。另一方面又没什么机构接盘,全是我们这些小散硬扛下来。到如今年报披露,小非已经所剩无几。

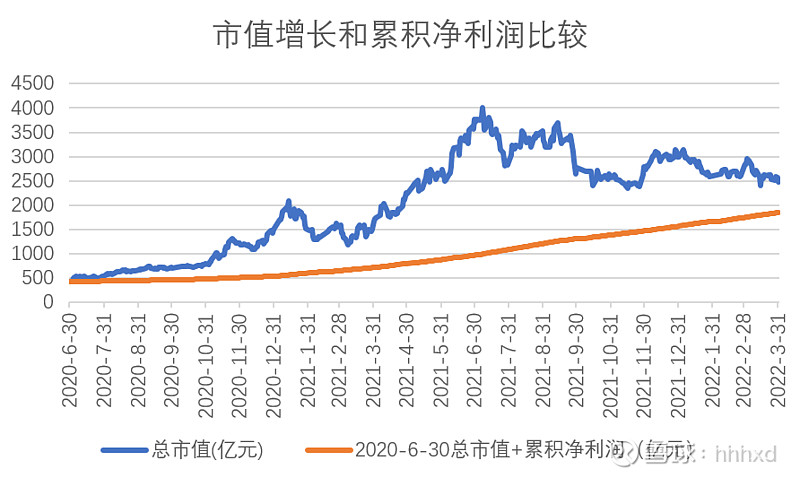

多空力量悬殊,导致中远海控的上涨极为保守,基本上是被净利润托着走。图中蓝线是总市值,橙线是以2020年6月30日的市值加上自2020年6月30日以来的累积净利润,可以看到累积净利润已经逼近了市值增长额。

计算市值增长和累积净利润的差额,这个数值可以粗略作为“市场愿意给海控净利润多少溢价市值”,从理论上来看,因为不是在较长的一段时间(如10年以上),可以不考虑通胀的话,这个数值不会小于0。

从绝对值来看,可以说已经非常低,考虑到海控现在的净利润还在高速增长,可以基本确定的是,如果市值还在盘整,累积净利润将超过市值增长。根据中信建投韩军的预测,今年的净利润是1305.98亿元,而现在的差额只有630亿元。如果这种事发生,个人觉得这是明显低估,因为海控赚的不是假钱,如果看好今年的集运旺季运价,现在的海控就是低估。

为什么不是中国远洋和其他周期股?复盘中国远洋,2007-10-25,中国远洋达到最高点50.44,对应PB17.56,市盈率463.97,明显透支了未来的预期。对于被净利润托着涨,现在PB为2.05,PE为3.05的中远海控,显然不是一样的,说明当下市场并未透支海控未来的预期,而是根据当下利润对股价进行调整,有个明显的迹象就是在去年一季报、中报、今年一季报出来之后市场都对股价进行修正。

一方面,来自小非的卖盘在减少,此外,去年结构大行情,海控还能涨,那今年海控的价值只会更加凸显。这样的话,也不一定是散户给机构抬轿?