看到@天风十一郎 发的《七问万敏先生及中远海控管理层》,一个上市公司的股东和管理层交流已经到了在雪球发帖的地步,个人认为这是在煽动,而不是为了得到答案。如果是为了得到答案,是可以通过投资者问答平台以及电话来实现的。作为股东,我想分享我已知的信息,发表一下对这些问题的小看法。

一、低分红+ 不修订三年分红计划,是否充分兑现了自身承诺,是否积极响应了国家号召?

一个企业的利润分多少,首先得满足他的日常经营需求,然后给债权人支付本息,其次满足次年的资本开支,最后分给投资者。我们不是债权人,不能要求说企业大大方方的保持自己营运资金足够就行剩下无脑全分掉。

日常经营需求和一年到期非流动负债

众所周知,海控是先拿钱,再运货。但随着行业周期,对上游他的议价能力也在变强,应付账款周转天数从2019年末的55.64到2021年末的95.95。这也导致海控的流动资产几乎全部是现金(货币资金1783亿/流动资产2025亿),如果光看货币资金,你会觉得这个企业277亿未分配利润就是洒洒水。再看海控的1213亿的流动负债,690亿的应付账款,234亿的一年到期的非流动负债,98亿员工薪酬,92亿的税,一年以内其他应付款56亿。

这些都是实打实要用现金付出去的钱,如果付完这些钱,海控还有多少钱?

1783-690-234-98-92-56=613亿元

资本支出

先看看球友眼中那些涨的很好的几个航运公司过去的资本支出

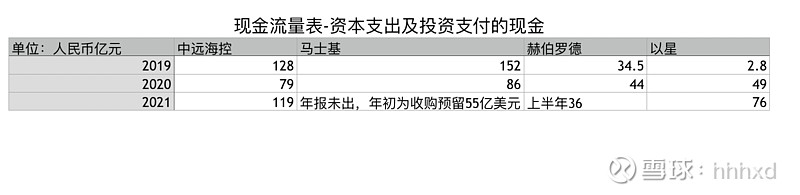

从去年开始,各家资本支出就开始加速,明后年是运力交付高峰,各家的资本支出只会继续上升!有人会说今年Q1出来,今年也能赚钱,也能拿来花。那为什么不是先让公司留着这些钱,满足海控的资本开支,中报分红多的再给你呢?更何况分红并不会直接增加你的价值。

海控在资本开支的新闻真的是少之又少,相比马士基在到处收购、达飞和地中海买船买飞机,要知道海控现在订的船也只有300E,除此之外都是些小打小闹的港口股权,前期在资本开支上这么保守的公司,在这两年一定会有自己的安排。

综上,我觉得如果从公司经营的角度,管理层这么做也不是没有自己的道理。从马士基、以星的预测来看都是今年下半年可能会慢慢回归正常,保持适量的资金,做好今年的资本开支计划,对企业经营来说,非常重要。

为什么不能分的像其他航运公司那么多,原因很简单,也摆在明面上,只是大家不接受。现在大额分红的船公司,之前都是正常分红,只有海控2021年还在还上个周期欠下来的利润,直到2021年底才还完。2019年海控母公司报表还有-229亿的未弥补亏损,其他船公司的股息率在10%左右,海控5.61%,把这229亿补上,也差不多了。这届管理层都是经历过“铁公鸡”海控的时代,公司董秘的回答“可持续发展”也透露了公司立足于长远发展。

二、回购是否实质已不存在

公司回答:您好!公司股东大会已给予公司董事会回购股份的一般性授权,根据这一授权,公司董事会为维护公司价值及股东权益,将在认为必要时综合考虑年度分红计划、资金安排、市场股价表现等因素,适时灵活地对回购相关事宜进行科学决策。 如有需要对外披露的信息,公司将及时对外公告。谢谢关注!

本质上和分红一样,今年开始是海控资本支出最重要的时刻,资本支出、回购、分红这些事都需要细密的计划,回购和分红只是资本支出剩下的,资本支出计划没有完成之前,公司都会对这些留存收益保守处理。

三、超级现金流是否浪费

在第一点已经说明了原因,公司可支配的现金并不是大家想象的那么多。关于关联交易的问题,公司回答:

您好!财务公司存款利息是全年发生数,不宜简单按年末存款余额推算利率。从实际情况来看,2021年公司存款规模呈现前低后高的特点。公司在财务公司的存款规模年初仅为174亿元。2021年10月经中远海控2021年第一次临时股东大会批准,2021年及2022年度财务公司存款交易上限由原290亿元调整至750亿元后,年末存款规模增长至744亿元。同时,为维护公司利益,公司在开展存款业务时,按市场化原则同时向财务公司和商业银行询价,并按利率孰优原则选定存款金融机构,不存在损害公司和非关联股东利益的情形。谢谢!

年初174亿,年末744亿,注意是2021年10月30日才批准把上限提高到750亿,而且,怕你不知道,这时候的董事长还是许总,所以你问万总,估计他还不知道。假设年初290E,10月30日存款744E,方程得出最小利率

290*r+(744-174)*(r/6)=4.3

r=1.17%

如果年初174E,年末12月31日放744E,这时候有最大利率

174*r=4.3

r=2.47%

所以利率落在1.17%-2.47%区间

此外,你需要知道的是,审计师把这些资金作为银行存款而不是其他货币资金,说明这些资金不是受限的,并不是那种定期存款,而是一种“活期”,因此这个利率在上市公司现金管理中是完全合理的,具体可以去看各个公司的现金理财公告。

四:21Q4是否藏利润?

公司回答:您好!2021年4季度全球供应链持续承压,港口拥堵和航线网络的紊乱情况进一步加剧,油价上涨、货物运输成本上升、网络成本增加都使得4季度的运营成本呈现非线性增长。在供应链紊乱的情况下,为了保证客户的出运和用箱需求,我们加大了码头积压箱子集中清运的力度,加快了海外重箱拆空的速度,同时也大幅增加了海外空箱的回调量。在运力供给有限、船舶舱位租金大幅上涨的情况下,加大了舱位的租赁来调运空箱,并通过自造、租赁的方式来增加新箱的投入,采取各种有效措施,全力保障客户供应链的稳定。因此,4季度公司投入的资源和成本更多,相关运输成本在四季度的非线性增长较为明显。谢谢!

公司做的这些行为,在常理上会增加期后的收入,也就是今年Q1的收入,待其他航运公司发Q1的业绩之后,如果真如公司所说,马上就会反映出来。当然如果公司这么解释你还是不信,那公司也跟你解释不清楚了,你可以申请去查看公司的会计账簿,这个都是在会计账上能看出来的。

五、“会议、差旅、外事费”猛增

你说的这个是在研发费用下,这难道不是好事吗,公司在数字化转型下。如果你先入为主觉得公司就在做假账,那每个科目你都可以拿来说一遍了。。。

六、内幕操纵股价?

这个,那长荣去年7月到11月从230跌到90,阳明从235跌到85,可能全球航运公司都被内幕了?或者年后创业板这么跌,有没有可能普京在内幕你?

七、“您好,谢谢关注”

以下是我在投资者问答平台的截图,我想请问你是董秘你怎么回答

不是对管理层指责,就是要求管理层发利好。相反,认真问的问题,董秘都有好好的回答:

大家都希望海控好,希望机构来买,希望股价涨。但是如果让管理层背上股价不涨的莫须有的罪名,强迫他们按照散户的想法来决定资本开支,对海控并不是很好。昨天发预告,今天涨停,可以看到机构对海控的关注越来越高,最困难的时候已经过去,迎接新的水手,就不要窝里斗了