本报告导读

公司公布2022年年报,低于市场预期,Q4旺季盈利未见好转,水泥板块开启第二步整合。

投资要点

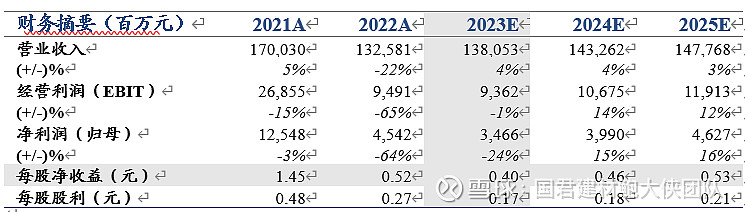

维持“增持”评级。22年实现收入1325.80亿,同降22.03%,归母净利45.42亿,低于市场预期。据此,我们下调2023-2024年EPS预测至0.40、0.46(-0.37、-0.39)元,新增2025年EPS预测0.53元,根据可比公司23年平均1.15倍PB估值,上调目标价至10.86(+1.62)元。

22年销量同比下降近17.3%。22年实现水泥熟料销量约2.71亿吨,其中Q4实现水泥熟料销量约6950万吨,同比下降11.3%。进入2023年,我们判断元宵节后公司发货量逐步恢复,1季度销量有望恢复增长。

Q4旺季盈利能力依然未见好转,行业供需矛盾凸显。我们估算公司Q4出厂均价约328元/吨,吨毛利约47元/吨,同比降幅仍近70元/吨。展望2023年,我们判断全年水泥需求依然可能保持与2022年相当的需求体量,行业在盈利压力下协心力度有所增强,预判价格较22H2有所恢复,但仍难看到明显的量价弹性。

水泥板块第二步整合开启,天山股份拟收购宁夏建材水泥资产,祁连山拟与中国交建子公司资产置换。现在除了宁夏建材及祁连山外,仍有北方水泥尚未整合(目前托管在天山股份旗下),我们判断后续现金流为正即具备装入上市公司条件,整合步伐也有望加速。

风险提示:宏观经济下行,原材料成本上涨。