本报告导读

信义储电执“3E”业务进军光储市场,依托产业链一体化、成本管控能力、集团资源共享三大核心优势成为有力竞争者,即将步入高速成长期,业绩具备高弹性。

投资要点

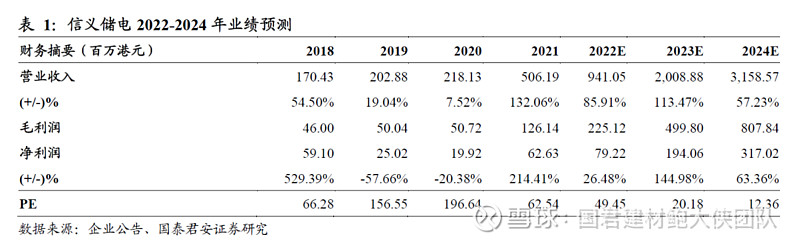

投资建议:预计公司2022-24年的营收分别为9.41、20.09、31.59亿港元,归母净利分别为0.79、1.94、3.17亿港元。依据PS/PB两种估值方法,综合考虑业绩成长性与确定性溢价,给予公司目标价12.85元,给予“增持”评级。

信义储电:背靠信义集团,强势转型光储全能新军。市场认为信义作为传统玻璃行业龙头在新能源业务上是新进入者,我们认为作为信义集团旗下企业,公司延续信义系家族治理理念,治理能力毋庸置疑。2016年开启综合性新能源方案提供商的战略转型之路,现已形成由储能、光伏EPC、EVA胶膜为主的“3E”业务布局,业绩增长步入快车道。

核心优势:成本管控、产业链一体化、集团资源共享。信义是大规模工业制造的成本管控典范,该禀赋可平移至胶膜、储能等新业务中。公司储能业务经多年积累,实现从锂离子电芯到系统的一体化布局,可有效发挥产业链优势,系统成本更为可控。同时,公司可共享集团积累的丰富资源,与集团其他业务实现高度协同,有望成为全球光储市场的有力竞争者。

催化:储能经济性显现,EPC海外市场加速突破,胶膜装机需求释放。1)储能:新能源消纳问题凸显,储能的重要性日益提升。其中,国内用电侧工商业储能的经济性随着峰谷价差的加大而逐步提升,前期主要市场预计集中在长三角和珠三角区域。2)EPC:加拿大具备良好的光照资源,可对标美国市场,然而其装机体量仍较小。2021年5月,加拿大政府推出补贴计划,预期有效提升户用光伏及储能的市场需求。3)胶膜:随光伏装机需求释放,胶膜市场空间可观,2023年全球需求有望达28亿平。现阶段光伏胶膜市场集中度较高,但新进入者众多,厂商投扩产规划集中爆发,行业面临洗牌,具备优异成本管控能力以及资金运营能力的企业才能脱颖而出。

风险提示:协同效应低于预期;行业竞争加剧

1. 业绩预测与估值

1.1. 业绩预测

我们预计公司2022-24年的营业收入分别为9.41、20.09、31.59亿港元,归母净利分别为0.79、1.94、3.17亿港元,分别同比+26.48%、+166.27%、+63.36%。

1.2. 估值

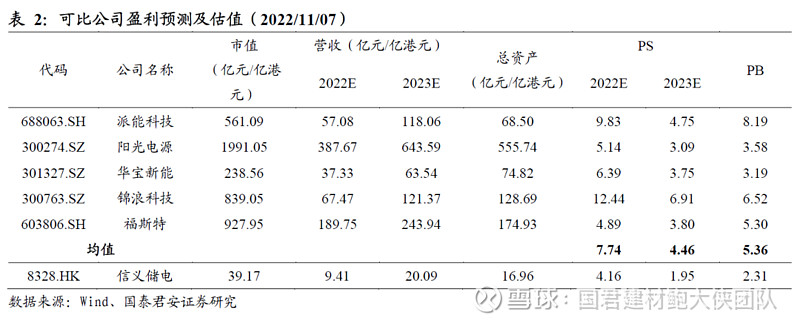

我们依据公司目前布局的储能、光伏EPC、EVA胶膜等多元化新业务,选取派能科技、阳光电源、华宝新能、锦浪科技、福斯特总计5家可比公司。

1) PS估值法:根据可比公司2023年PS均值4.46X,对应合理价格11.42元;

2)PB估值法:根据可比公司PB均值5.36X,对应合理价格11.57元。

根据PE/PB两种估值方法取均值,同时综合考虑公司多板块新业务高成长性、优异的公司治理结构以及集团业务高度协同所带来的业绩成长性与确定性溢价,给予公司目标价12.85元,给予“增持”评级。

2. 信义储电:强势转型光储全能新军

2.1. 汽玻售后转型,执“3E”多元化业务布局

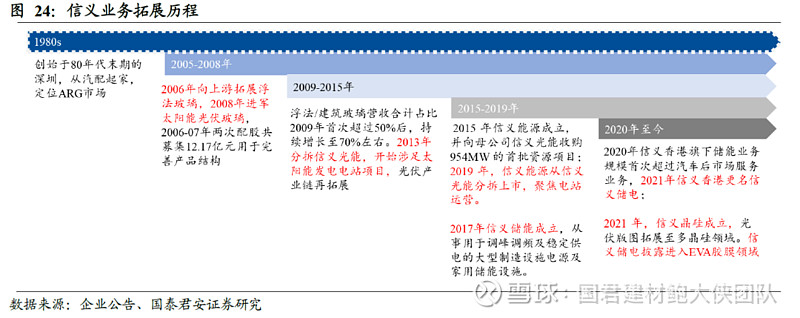

信义储电成立于2015年,并于2016年登录港股创业板,原名信义汽车玻璃,为反映及符合公司的策略性业务计划及发展所需,于2020年更名为信义储电。

公司早期主营汽玻的维修及更换服务,持续提供稳定现金流以支持公司新业务发展。自2016年三季度起,公司开始于安徽芜湖设立生产厂房以生产锂电池产品,并于2017年三季度起对外销售,开启公司综合性新能源方案提供商的战略转型之路,并不断拓宽业务领域,现已形成由储能、光伏EPC、EVA胶膜为主的“3E”业务布局。

1)公司锂电储能业务根基牢固,及早进行技术积累,初期主要以叉车用电池为主,陆续推出电池包、储能系统等产品,其主要部件电芯、BMS等均由公司自产,实现从锂离子电芯到电池包及储能系统的一体化布局。2021年,公司位于张家港的产线建成投产,与芜湖产线加总已形成1.3GWh的电芯及系统最优产能。

2)2020年,公司把握光伏产业发展迅猛的关键节点,开展光伏电站EPC业务,于年内承接三个国内项目合约并顺利完成。2020年四季度,公司就提供EPC服务在加拿大成立一家持股68%的附属公司Polaron Energy Corp.,进军海外市场。目前,公司在加拿大的EPC业务发展迅速,专注于为家庭用户提供EPC服务,同时为公司后续家储的渗透奠定扎实基础。

3)2021年,为充分发挥其作为综合新能源企业的定位与潜力,信义储电宣布开发生产光伏封装胶膜的新业务,于安徽芜湖建设产线,并已顺利投产。

2.2. 信义系历经三十年辉煌,堪称家族企业治理典范

信义集团成立于1992年,始终秉承“信誉至上,义气争荣,自强不息,善待天下”的企业核心价值观,经过三十余年的发展,在中国经济发展活跃的珠三角、长三角、 环渤海经济区、成渝经济区、北部湾经济区建立了大型国内生产基地,并积极推动业务全球化和全球战略布局,在马来西亚马六甲州建立了大型海外生产基地,销售网络遍布全球130多个国家和地区。

“宗族血脉”是信义三十年辉煌的核心纽带。信义实控人李贤义祖籍福建石狮市永宁镇子英村,是闽南宗族文化最昌盛的地方。宗族血脉是信义顺利发展的重要因素,能看到闽南宗族文化留下的深刻烙印,例如“能者居之”的选拔标准、重视教育锻炼的传统、团结与家族利益至上的价值观等等。候选人皆海内外名牌大学毕业,且从基层干起,在父辈的言传身教下完成企业的传承,而公司管理层从优秀员工选拔考核。

家族企业繁盛的关键即在于家族治理。家族企业具有资本与人力筹措快、决策执行效率高、委托-代理成本低等诸多优势。然而,其先天劣势与优势并存,主要是致命的内部矛盾以及排他导致的人才不足。在这样的背景下,家族治理是家族企业扬长避短的关键:良好的家族治理能在优势发挥上树立足够权威使决策与执行高效,并以价值观与威慑解决委托代理问题;劣势规避上平衡家族内部想法与利益,避免将矛盾引入公司经营决策层面。凭借优异的家族治理能力,海内外诞生了很多伟大的家族企业:海外百年传承的沃尔玛、丰田、三星、西门子等;国内的闽南及潮汕商帮,也诞生了信义及和记黄埔等拥有“家族血脉”的优秀企业。

闽南宗族文化传承以权威集中、公平协商、团结为最高原则的家族治理理念。恶劣的地理与政治环境、海盗与匪寇的威胁、入闽迁居对家族的依赖等历史地理因素造就闽南浓郁宗族文化,传承强实用性家族治理理念:1)家族权威集中且务实:集权模式利于生存,因此闽南宗族中形成了族长文化。且以世俗能力作为选拔标准而非长幼尊卑。2)事务公平协商:实际事务处理之中,众房公议的形式多过族长独断,留下了公平协商的理念。3)团结为最高原则:族长对族权不可滥用,以 “敬宗”,“收族”为原则,以家族的团结为最终目的和最高原则。权威集中有助于决策与执行的高效完成和委托-代理问题的威慑,公平协商与团结为最高原则有利于家族矛盾的化解,避免家族矛盾对企业经营的致命影响。

2.3. 公司EPC业务率先发力,业绩增长步入快车道

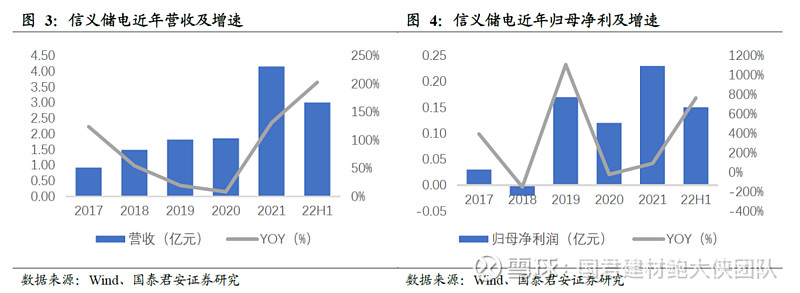

公司正处加速成长期,营收及利润增长提速。公司2017-2020年营收逐年小幅提升,2021年迅速提升至4.15亿元,同比增长131%,22H1进一步释放,仅上半年营收即达3亿元,同比增长203%。公司过去由于整体业务规模较小,归母净利润波动幅度较大,但自2021年起归母净利亦开启增长阶段,归母净利润0.23亿元,同比增长91%,22H1归母净利润0.15亿元,同比增长764%。随公司经营规模的扩大,结合其产业链一体化、集团资源共享等优势,营收与利润有望得到进一步加速释放。

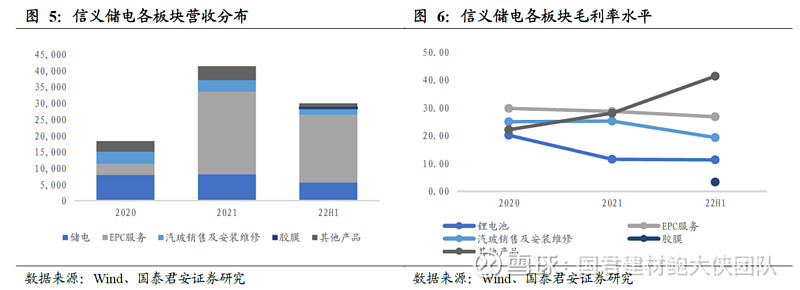

EPC贡献主要营收,胶膜22H1已实现对外销售。信义储电自2020年起开展光伏EPC业务,主打加拿大户用光伏市场,业务发展迅速、率先放量,2021年营收达2.53亿元(同比+668%),22H1即已实现2.08亿营收,全年有望翻倍。公司核心的储电业务近年仍在调整优化,主要面向的仍为公司过去积累的叉车类客户,增长相对温和,加之2021年以来锂电上游原材料价格高涨,毛利率下降明显。22H2预计引入较多工商业储能客户,业绩即将迎来释放。胶膜业务于22H1开始贡献营收,毛利率偏低,由于投产初期产线仍需调试,加之客户验证需要一定时间窗口,产能利用率及产销率均有较大提升空间。

3. 峰谷价差拉大,工商业储能爆发已成定局

3.1. 随新能源大规模接入,储能重要性日益提升

新能源消纳问题凸显,储能市场爆发在即。全球能源互联网发展合作组织预测,2060 年全社会用电量将达 17万亿千瓦时,人均用电量达到 12700 千瓦时,清洁能源和新能源装机占比将达90%以上。随新能源大规模接入,为克服风光电的间歇性、波动性,整个电力系统正从“源-网-荷”到“源-网-荷-储”转化,储能将成为新型电力系统的第四大基本要素。

电化学储能占比提升,锂电是当前主流路线。储能目前主要集中在抽水蓄能和锂离子电池储能两种形式。无论是全球市场还是中国市场,抽水蓄能的累计装机规模仍占据最大比重,主要得益于较低的成本和满足长时储能的需求,但其份额持续下降;电化学储能的累计装机占比呈现出持续增长的态势,但装机容量仍较小,2020年全球和中国电化学储能新增装机分别仅达4.72、1.87GW,其中锂电占比最高。

3.2. 峰谷价差套利经济性持续提升,工商业储能需求可观

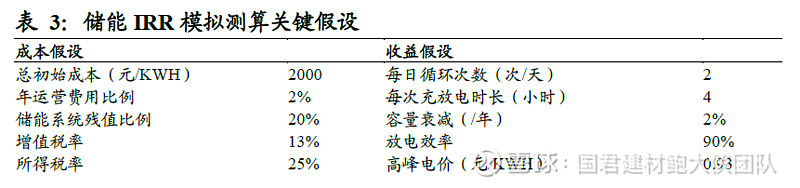

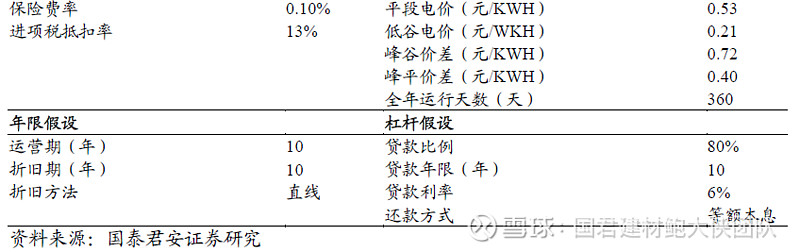

工商业储能的盈利模式主要为峰谷价差套利,目前国内已具备经济性。我们以10MW/40MWh储能系统为例进行测算,假设初始投资成本2000元/kWh、每日实现充放电2次,在考虑税收优惠的情况下IRR已达10.46%。

分时电价机制推行,峰谷价差拉大,促进需求释放。峰谷价差是影响用户侧储能经济性的关键要素。2021年,国家发改委发布《关于进一步完善分时电价机制的通知》,明确持续深化电价市场化改革、充分发挥市场决定价格作用,形成有效的市场化分时电价信号,在保持销售电价总水平基本稳定的基础上,进一步完善目录分时电价机制,更好引导用户削峰填谷、改善电力供需状况、促进新能源消纳。政策完善峰谷电价机制,要求上年或当年预计最大系统峰谷差率超过40%的地方,峰谷电价价差原则上不低于4:1;其他地方原则上不低于3:1;建立尖峰电价机制,要求尖峰电价在峰段电价基础上上浮比例原则上不低于20%;健全季节性电价机制,分季节划分峰谷时段,合理设置季节性峰谷电价价差。自2021年12月起,全国开始执行电网代理购电政策,22H1全国已有15个省份最大峰谷价差(考虑尖峰)超0.7元/kWh。

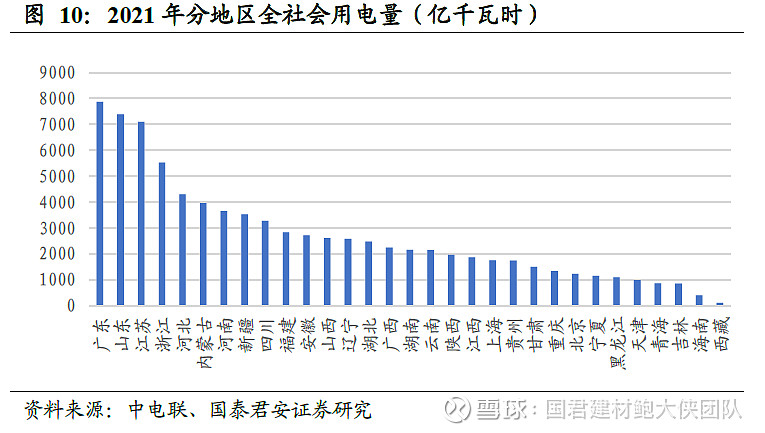

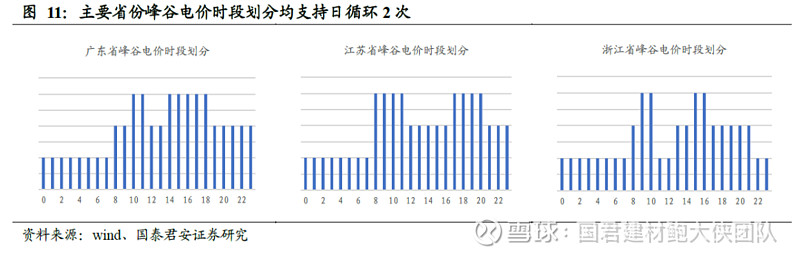

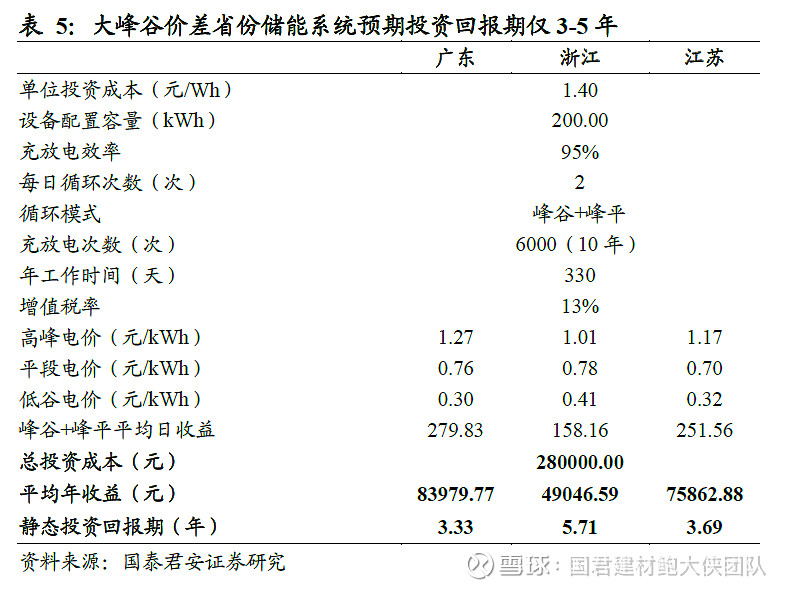

具备高用电量与大峰谷价差两大要素,长三角及珠三角预计为主要市场。工商业分布式储能装机预计首先于广东、江苏、浙江等经济发达的省份起量,上述省份全社会用电量分别是全国第1/3/4名,且最大峰谷价差(考虑尖峰)分别高达1.27/0.84/0.99元/kWh。此外,从其峰谷电价时段划分来看,均支持储能系统日循环2次,当前只有日循环2次才可实现经济性。储能系统投资成本仍有较大下降空间,假设2023-2024年可实现1.4元/Wh的投资成本,则大峰谷价差省份的储能系统预期投资回报期仅需3-5年。

4. 加拿大光伏产业正起步,户用具备高潜力

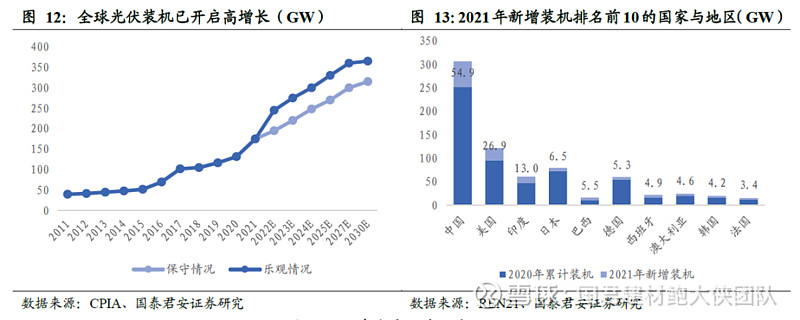

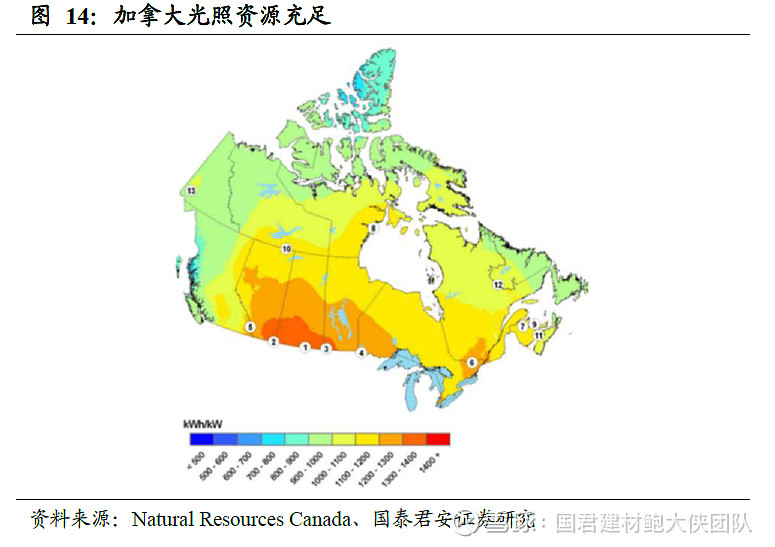

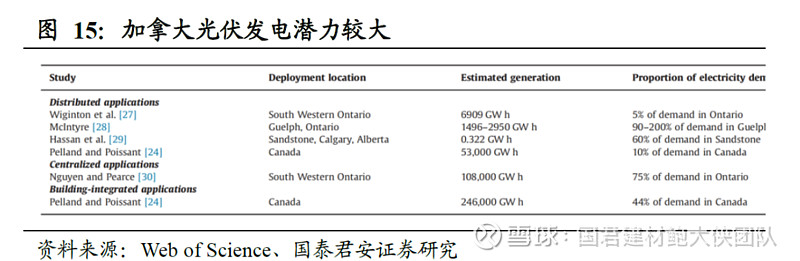

全球光伏装机已开启高增长,加拿大光伏产业起步较晚。2021年,全球光伏新增装机、累计装机分别达175G、942GW,新增装机中中国和美国占比最高,分别占据31%、15%的份额。加拿大具备良好的光照资源,可对标美国市场,然而,其装机体量仍较小,未进入TOP10,预计装机容量仅为美国的1/30,有很大的空间可以挖掘。

新出台补贴计划催化户用光储需求释放。和美国一样,加拿大能源市场主要由各省监管,因此,每个省和地区都有独立的光伏市场以及电价。其中,安大略省有较多针对光伏的支持计划,包括大型可再生能源采购(LRP)和上网电价(FIT和micro FIT),因而其光伏投资方面领先全国。信义储电加拿大EPC子公司总部即设置于安省,靠近终端高需求市场。加拿大的光伏装机过去主要以公用事业型为主,自2011年以来,分布式系统仅占加拿大光伏年装机容量的30%+。直至2021年5月,加拿大政府推出加拿大绿色家居补贴计划(Canada Greener Homes Grant),计划的推出将鼓励居民安装家庭节能设备,提升户用分布式光伏及相应储能系统的市场需求。

5. 胶膜行业快速增长,竞争同步加剧

5.1. 光伏组件重要辅材,市场空间逐步打开

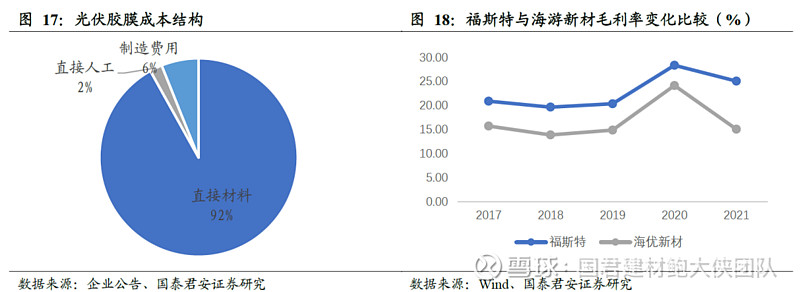

光伏胶膜是光伏组件的重要内封装材料,起缓冲、密封作用。因为光伏电池的封装过程具有不可逆性,加之电池组件的运营寿命要求在25年以上,一旦电池组件的胶膜、背板开始黄变、龟裂,电池易失效报废,故而其是决定光伏组件产品质量、寿命的关键性因素。技术难度主要体现在配方、改性技术、生产工艺、关键生产装备等方面。根据制作胶膜的两种原材料粒子的不同用量,光伏胶膜可分为EVA/POE/EPE等胶膜,分别应用于单双玻组件。

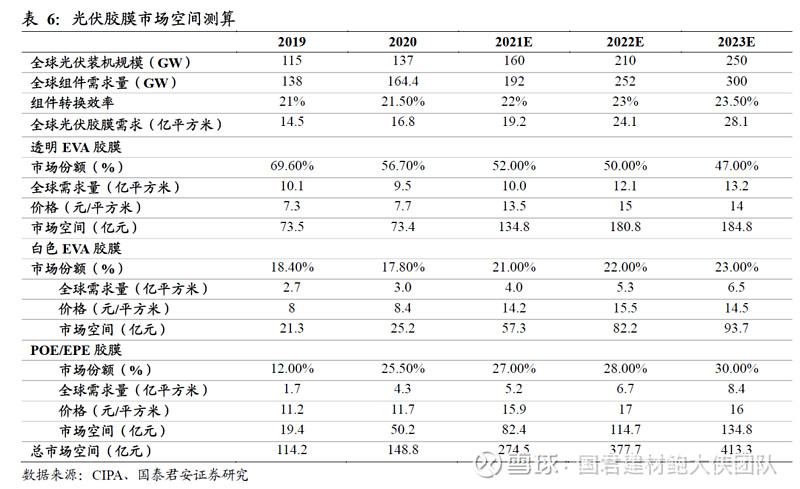

随光伏装机需求释放,胶膜市场空间可观。依据光伏装机量中性预测,预计2023年全球光伏装机规模为250GW,按组件容配比1.2,平均转换效率为23.5%测算,预计2023年全球光伏胶膜需求有望达28.1亿平米。其中透明EVA胶膜、白色EVA胶膜、POE胶膜分别占市场47%、23%和30%的份额,市场空间将超400亿元。

5.2. 格局未定,成本把控及资金运营能力是关键

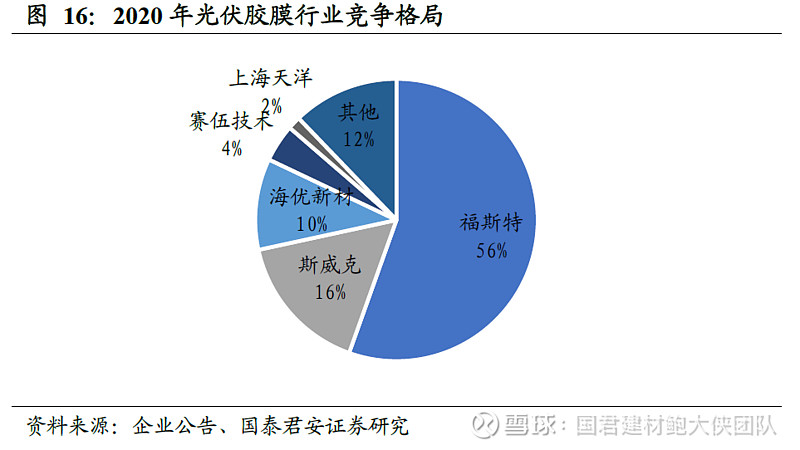

光伏胶膜市场集中度较高,但新进入者众多,行业面临洗牌。2020年龙头市占率56%,CR3达82%,行业集中度高。但是值得注意的是,彼时国内光伏无补贴经济性刚得到验证,市场仍需一定反应时间。现已有众多企业宣布布局胶膜业务,行业格局仍然未定。

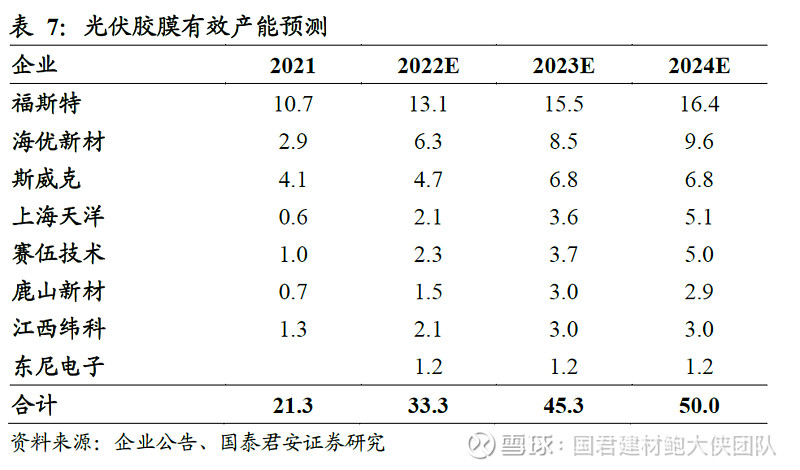

项目建设周期较短,厂商投扩产规划集中爆发,但实际落地仍待观察。据不完全统计,2022年光伏封装胶膜规划产能预计超30亿平,2024年产能预计达50亿平,远高于同期胶膜需求量,具备优异1)成本管控能力以及2)资金运营能力的企业才能脱颖而出。

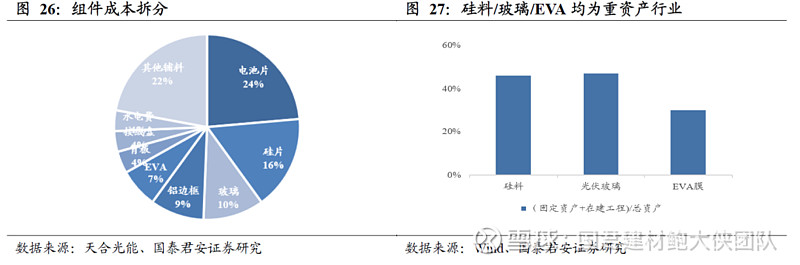

核心在粒子成本,规模决定议价权。光伏胶膜的成本中,直接材料占比超90%,直接材料主要为EVA/POE粒子,需关注厂商对上游树脂供应商的议价能力。2021年以来,光伏装机需求增长,光伏级EVA粒子供不应求,叠加石油价格持续上涨,EVA粒子价格飙升。2021年EVA树脂价格上涨,生产成本随之上涨,龙头企业毛利率仅下降比后置位企业下降更慢。

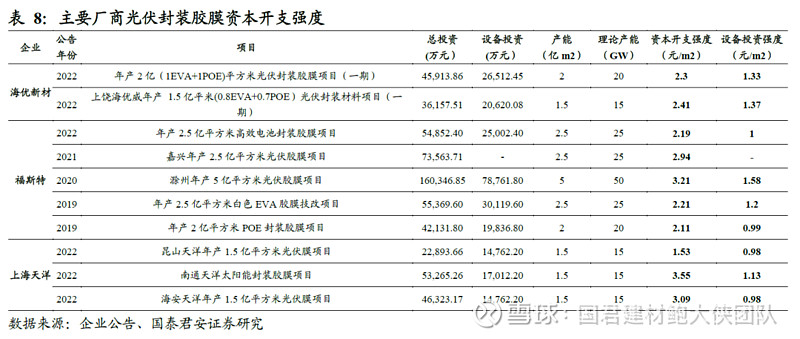

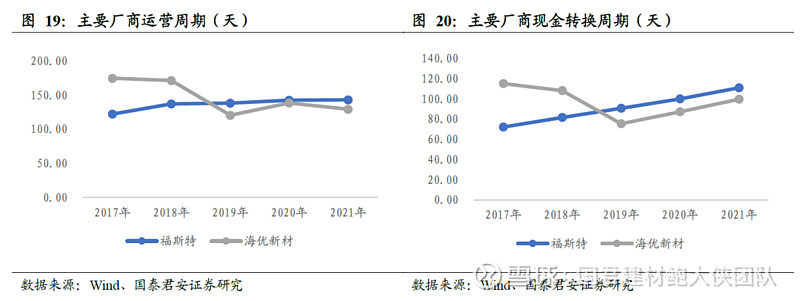

进入光伏胶膜行业的资本开支强度较低,企业的核心竞争力除成本优势外,主要体现在运营环节的资金能力。主要厂商近年扩产项目的资本开支强度约2.55元/平方米(0.255亿元/GW),其中设备投资强度平均1.17元/平方米(0.117亿元/GW)。胶膜企业下游客户主要为业内大型组件厂商,付款周期通常较长,预计当前平均信用期在90日左右;上游光伏级EVA粒子有一定技术壁垒,供应厂商有限,进口比例较高,供应商同样具备较强话语权。厂商的产能扩张需考虑自身运营资金是否充足,现金流强劲的企业更具优势。

6. 三大核心优势助力,公司增长高弹性

6.1. 信义是大规模工业制造的成本管控典范

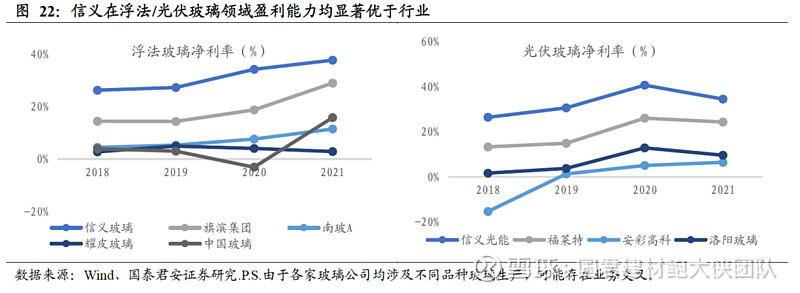

信义的建线成本和低成本运营能力长期优于行业,该禀赋可平移至胶膜、储能等新业务中。以浮法玻璃为例,信义于2006年开始垂直一体化布局上游浮法原片,2009-2015年信义凭借对玻璃行业的深刻认识以及优秀的成本控制能力,形成了产能在周期低谷逆势投放,周期上行开足马力赚钱的良性循环,后来居上一举成为浮法行业龙头。逆周期投产能,需要对工艺和成本孜孜不倦的极致追求,信义无论从单吨建设成本,或是产品盈利能力均显著优于行业。而这一低成本运营优势进一步复制到了光伏玻璃领域。EVA胶膜与储能产品的生产本质均为制造业,我们认为信义优异的成本管控能力能够顺利平移。

6.2. 储能产业链实现一体化布局

储能一体化布局,系统成本更为可控,有效发挥产业链优势。公司储能业务经多年积累,已推出电芯、电池组、储能系统、便携式移动电源、电池管理系统、逆变器、充电桩等多样化产品,实现从锂离子电芯到电池包及储能系统的一体化研发、设计、生产、系统集成与服务。产业链一体化更能够保障公司供应链安全,实现更低且更具韧性的终端系统成本,有利于公司产品的市场渗透。

6.3. 集团资源共享渠道通畅

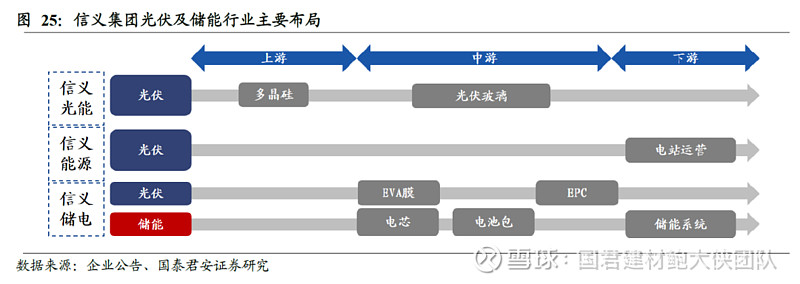

信义储电背靠信义集团,多元化业务间协同性强。信义系围绕集团在浮法玻璃领域建立起的竞争优势,逐步拓展至光伏与储能领域的光伏玻璃、硅料、EVA胶膜、光伏EPC、电站运营、储能电池及系统等多元化新业务,储备有丰富的集团资源,业务间协同程度较高。

集团在光伏领域长期布局思路清晰,打造光伏材料系统型供应商。市场担心信义当前拓展的多个新业务板块不符合公司过去主要的竞争优势,但我们认为信义在光伏领域布局绝非盲目,从公司重点选取的几个布局点(硅料/EVA胶膜/光伏玻璃)上看,三者具备的共同具备的特点是:1)高价值量:玻璃、铝边框和EVA膜作为组件的三大辅材采购占比分别为10%、9%、7%,价值量远高于其他辅材。2)重资产:三者均为重资产行业,集团过去在重资产行业降成本有显著竞争优势。3)具备较好的客户协同性:信义在光伏产业链上面的扩展,基本原则是不与客户竞争,旨在与客户建立更加密切的关系。不论是硅料、EVA还是玻璃,下游客户均高度重叠,一方面有助于公司在单一领域形成更高市占率,另一方面有助于公司加强在客户端的供应粘性。

光伏配储是大势所趋,公司储能业务布局顺势而为。间歇性能源对于电网的冲击下,储能成为解决消纳问题的必然选择。公司储能业务凭借在集团在光伏领域构建起的强大客户基础以及渠道能力,有望实现快速渗透。除重点瞄准国内工商业储能外,信义储电亦积极布局移动储能、电动汽车充电桩等业务,向欧美澳日的光储充移市场拓展,有望成为全球储能市场的有力竞争者。

7. 风险提示

(1)协同效应低于预期

(2)行业竞争加剧