在2个多小时的交流中,感觉孙先生是一个性格偏内向的人——在访谈中几乎很难看到到他有明显的个人情感流露,但是能明显感到孙先生对财务和投资严谨的态度。

孙旭东先生对“价值投资”的定义有着”苛刻“的要求。他认为,真正的价值投资者从来都是追求价值和价格之间的差异。但凡只提好企业、不管价格的,都是“伪价值投资者”。而他更形容自己是一名“原教旨主义的价值投资者”。

孙先生1996年入市,一开始只不过是作为其财务工作的业余爱好,曾经重仓四川长虹。后来长虹基本面的恶化以及之后东方电子造假案等,都让孙先生认识到了财务分析的重要性,并积累了很多财务知识。到05年,孙先生开始意识到光会财务分析还并不足够,于是又开始对投资理念做了系统的梳理。

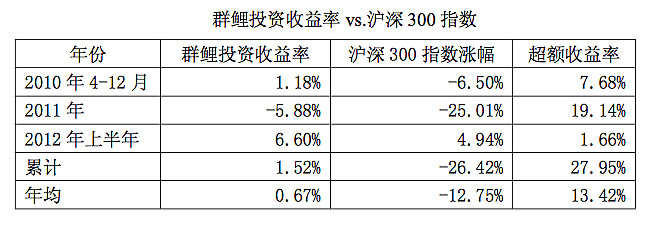

2010年,孙先生辞去其在证券市场周刊研究部的工作,创办了自己的私募基金群鲤投资。按照他自己的话说,是为了能够”全心全意“做投资。从成立之初,孙先生就严格按照价值投资的方法去实践。截止到今年上半年,群鲤投资的累计收益达到1.52%,远超过同期沪深300指数的-26.42%。

主要观点:

1)价值投资者追求价值和价格之间的差异。但凡只提好企业、不管价格的,我认为是伪价值投资者。

2)风险是指这家企业的基本面出现了你预料不到的坏的变化,如果企业基本面没有变化,而股价大幅度波动了,那不是风险,是机会。

3)护城河有多宽,这从字面上看就是一个定量问题。好的定性因素一般来说是会在历史业绩中体现出来的。定性的风险最后都要变成定量问题。

4)格力电器有一个惯性的东西,这个企业从文化来说是不错的,所以即使董明珠不在了,这个企业也不会太差

5)我选股靠两条腿走路。一是看财务指标。另外一条就是你去看公认的好公司,去做研究,等它的股价下来。

6)做财务的人一般有职业病,看的太细。这就是为什么我发现很多财务出身的人,不太接受价值投资,因为他觉得帐都是假的。

7)对财务丑闻要分开看。有些公司没有财务丑闻,也不值得投资。有些公司有财务丑闻,还是值得投资。

8)卡拉曼说,一些价值投资者不看银行业,因为银行的资产很复杂;更多的价值投资者不看保险业,因为资产和负债都很复杂。

9)值投资者从来不止损的。这个东西跟我们没关系,如果说你判断错了,那也不是止损。

10)霍华德·马克斯告诉我们要熟练地接落下来的刀子,但同时说要有非凡的能力才能这样做。人家接刀子,接住的是刀把;你去接,接住的是刀尖。

问:您公司网站上说群鲤投资要做纯正的价值投资者,我们应该怎么分辨真价值投资者和伪价值投资者?

答:我最近看了一本书叫《投资最重要的事》,这本书一开始就提出来“第二层次思维”这个概念。第一层思维考虑什么样的企业是好企业,第二个层次思维则考虑还要有好的价格才能买入。但凡说的时候只提好企业,或者做的时候只找好的企业、不管价格的,基本上我认为就是伪价值投资者。巴菲特也一直强调这一点,他做过一个演讲,说追求价值和价格之间的差异,靠这个获利的,就是价值投资者。

问:很多投资人认为价值投资和成长投资是两种截然不同的方法,一个对价格要求严格一些,一个对价格的要求可能要松一些,您怎么看?两者能分开么?

答:如果你想把它分的特别清楚的话,还是刚才说的就够了。一家成长性很好的公司,假如市盈率并不高,那么你买肯定是做价值投资。如果能保证它每年利润增长20%,能持续7-10年的话,那你20倍,30倍买也是在做价值投资。但是反过来,如果你只看重成长速度,只用PEG这一个指标衡量,只看1-3年的情况,明知道它到第四年就不行了,买了以后指望别人去追捧这些股票,你冲这个买入,我觉得就不能说你是价值投资者。买入的依据是高成长、(短期内)市价会上升,而不充分考虑10年以后会怎么样。10年以后(这家公司)如果不高速成长了,它的价值会是多少?那时候你现在的价格买入能不能保证让你盈利?如果不考虑这些东西,那不是价值投资者。

问:价值投资和保守投资是什么关系?

答:价值投资者的态度肯定是保守的。估值的时候,不以很乐观的预期做估值。估出来以后,还要在有一个有安全边际的价格买入。如果一家企业资产负债率很高,(即使它的成长性和业绩都很好),你也不会喜欢这样的企业,怕它一旦有个风吹草动就不行了。这都是保守态度的一个体现。

问:保守和“别人恐惧时我贪婪”会不会有些矛盾的地方?

答:不矛盾。如果觉得”在别人恐惧时我贪婪“是不保守,那就只能做趋势投资了。既然是价值投资者,就应该主要看价值和价格的关系。霍华德·马克斯在《投资最重要的事》中说要熟练地接落下来的刀子,这在平常人来看,肯定是不保守的。但他说要接这个刀子,要有卓越的分析能力,洞察能力和高超的技巧等这些前提。而且他还告诉你,即便有分析能力、洞察力和信息来源,也不要认为自己无所不知。因此,这还是一种保守。你不可能在所有的方面都保守,但是抓住事物的主要方面,抓住价格严重低于价值,如果能够确认这一点,就可以了。如果不是很确认,就分散一点,我认为也还是保守的投资。

问:很多人说其实最好的价值投资像捡钱一样,是典型的低风险,高回报,您怎么看?

答:这句话没错。低风险高回报,是因为你的买入价格低于价值。价值投资者对风险的定义和理论派的定义肯定不一样。

问:您的定义是?

答:一家企业的基本面出现了你预料不到的坏的变化,或者说你预料到可能出现一些坏的变化,但实际发生的程度比你预料的还要坏,我认为这就是风险。股价波动本身不是风险。如果企业基本面没有变化,而股价大幅度波动了,那不是风险,是机会。

问:投资中您是怎么判断自己的错误的?我看您给股东信里曾经承认卖出$深赤湾A(SZ000022)$卖早了是个错误,但是后来股价跌的很猛,现在看似乎也不算个错误?

答:那个错误产生的根源是我没有仔细地把信息吃透。至于后来股价下跌,那是因为宏观经济发生变化,出口形势不好。价值投资者对宏观经济没有那么多的预测,所以即使(深赤湾的股价)掉下来了,错误还是错误。如果说考虑周期性,或许当初买的价格高了,那也是买入的错误,不是后来卖出的错误。

但是又很难说的一点是,中国股市是很难琢磨的。大家以前认为它经常高估股票的价值,所以如果像你刚才说的那样,老抱着捡钱的态度,可能基本上都是空仓,那也是不行的。经济形势怎么样变化,我觉得很少有人能预测的准。我们的做法是——分批买入。股价跌到一定程度,我开始买入;股价继续下跌,我们接着买。这保证了在不管未来发生什么样的变化,我们都不会有太差的结果出现。这有一定的中庸主义,就是一定要考虑中国股市的实际情况。如果你非要以特别低的价格买入,那你可能永远也买不到。巴菲特刚开始做投资的时候,格雷厄姆劝他再等一等,等再跌一跌你再买。要是真听他的,巴菲特这辈子就没(现在)这个成就了,因为(道琼斯指数)一直没有跌到格雷厄姆当时说的那个点。

问:您的意思是按照格雷厄姆的标准,在现在已经过时了?

答:他的有些标准肯定是高的。我们常说PB小于1怎么样,而他的一个要求是股价低于净流动资产,在中国股市基本上遇不到这种情况。我们要领会格雷厄姆的精髓,而不是照搬他的标准。他的精髓是寻找价格低于价值的股票。现在股票的价格比以前高了很多,但是并不代表就没有价格比价值低的股票。只不过你可能不能简单的从(格雷厄姆)那些比率上得到结果,可能要自己做一些判断,这些判断需要比较高的技巧。

问:自己的判断指的是?

答:格雷厄姆说的股价低于净流动资产,或者说股价低于净资产,是寻找价格低于价值股票的一些标准。股价比这些标准高的时候,怎么去寻找呢?可能就要用折现现金流法去估值。这需要一些知识,一些判断。要比简单地按照资产负债表上那些数字计算比率要难多了。

问:您怎么看现金流折现法的实用性?

答:这个方法理论上是最正确的。企业的价值,就是它未来能带给你的现金流的贴现值。格雷厄姆教给我们一些方法,让我们找到价格低于价值的股票。但是我们不一定非得通过那些方法,也不是说只有达到那些标准,才是价格低于价值的股票。现金流折现法考虑的因素很多,对某些变量敏感程度比较高,很多人因此觉得不靠谱,这是错误的。

问:您怎么看这些说DCF不靠谱的人?

答:对那些说不靠谱的人,我们首先要先问问他自己是否做过DCF估值。如果他根本没有做过,甚至连相关的书都没有认真看过几遍,就说这种方法不靠谱,我认为没有什么说服力。关于DCF估值,巴菲特在他致股东的信里面说过很多,但是很多人没有看过。其实最重要的无非两点,首先是对要估值的企业非常了解;其次是尽量用保守的态度去估值,不要做过于乐观的预期。有了这两点,就可以用这种方法。

问:我自己曾经用DCF方法估过很多企业,比如按照8%的贴现率,但套在很多股票上都低估?

答: 用8%的贴现率,意味着你想得到的就是8%的年回报。既然你要求的回报率就这么高,那得出很多股票被低估是很有可能的。贴现率某种意义上就是机会成本。如果你的机会成本很低,当然股票就值钱了。实际上现在长期国债回报率还到不了8%。

问:那在估了10个股票以后,如果发现8个都低估,那怎么在这8个里面再选择呢?

答:一般情况下,是要选择被低估最严重的。但一定要想一下,是不是所有的风险都考虑到了。如果没有都考虑到,那就还是要做一定的分散。为什么说这样说呢?比如像$贵州茅台(SH600519)$这种股票,别的不论,至少它的产品生产是极度依赖于当地自然环境的。如果当地自然环境发生(恶劣)变化,对它的影响会非常大。从这个角度来看,它远远比不上$可口可乐(KO)$,可口可乐的生产不依赖于自然环境。因此,茅台的风险要比可口可乐大,而这种风险从以往的业绩上是看不出来的。如果在估值时没考虑这一因素,就需要一定程度的分散投资。再比如盐湖钾肥,有一年下暴雨,差点被洪水冲了。虽然这种风险据说只是两千年一遇,但考虑到我们现在经常遇到N年一遇的事情,所以这种风险一定要考虑到。此外,我们要扪心自问,对被投资企业的公司战略、决策能力、执行能力等是否充分了解?相关风险是否能准确评估?如果不能做到充分了解和准确评估,那我觉得还是抱着一点保守的态度,至少不能百分之百的仓位拿一只股票。

问:我看您博客大部分都是讨论定量财务多一些,您是怎么做定性的分析的,比如单纯分析一个公司护城河有多宽?

答:护城河有多宽,这从字面上就是一个定量的问题。(一家企业)如果有好的定性因素,一般来说是会在历史业绩中体现出来的。对一家没有历史数据企业做定性的分析,我觉得这里头出现偏差的可能性太大了。

问:比如茅台,万科,除了看过去10年的财务,您是怎么分析未来的风险什么的?这种应该就是偏定性的吧?

答:对,但是你还是要做定量的考虑。巴菲特是经营保险公司的,经营财险的时候肯定要计算会有什么风险,这些风险发生的概率有多大,有可能造成多大损失,要收多少保费才能覆盖掉这个风险,这不都是定量问题么?定性的风险最后都要变成定量的东西。

问:您能举个例子讲讲怎么把定性的风险转变成定量分析的么?比如$格力电器(SZ000651)$管理层的风险,怎么变成定量的东西?

答:格力管理层的风险?说实话,我不认为这是很大的风险。因为它是朱江洪和董明珠一路带过来,这个企业一直都有一个惯性的东西,这个企业从文化来说是不错的,所以即使董明珠不在(公司)了,这个企业也不会太差。

问:这么乐观?很多人觉得电器行业这种竞争企业,大部分是管理层的功劳。

答:即便一个企业创始人是很杰出的英雄,但这并不代表(如果失去这个创造人)企业就一定会不行。

问:格力电器是傻子都能经营好的公司么?

答:不能这么说,$格力电器(SZ000651)$肯定不是一个傻子都能经营好的公司。这种企业我认为它形成了一个做事情的风格。就像归江之前在雪球访谈里说,格力选材料都是选最好的。而我看过《中国企业家》一篇文章,谈民工的问题,有一个小伙子找工作,先去格力工厂应聘当工人,去了以后(厂方)测他的体能,让他蹲下去,站起来之类的,然后说不要你了。这个小伙子觉得很郁闷,翻过头来去海尔应聘。海尔委托一家第三方的中介招聘,什么问题都没问(这个小伙子)就被招上去了。从这件事就能看出来,格力在做事情的时候是非常认真的,不是董明珠在那边要求,而是这个企业整体做事情还是比较认真的。如果(一家企业)整体能形成这么一种风气,它的力量是很大的。如果基层员工都很浮躁,董明珠、朱江洪再认真也没有用。形成习惯后,即使没有上面这两个人,它也比那些上上下下都很浮躁的企业要强。

问:那您怎么看企业管理层的作用?没有乔布斯的苹果还是苹果么?

答:应该还是很重要的。正如没有巴菲特的$伯克希尔哈撒韦(BRK.A)$就很难说是伯克希尔一样。但是不同行业,不同企业领导人的企业价值是不一样的。比尔盖茨离开$微软(MSFT)$这么长时间了,微软就倒掉了么?

问:但确实没落了?

答:是,但是你想他在就一定能扭转这种情况么?恐怕也不是这样。

问:那您意思是企业兴衰和管理层没那么大关系?

答:有些企业关系很大,有些企业关系不大。比如苹果这种公司,极度依赖乔布斯的灵感,伯克希乐非常需要巴菲特的投资能力,这种企业关系是很大的。格力现在需要什么呢?需要朱江洪继续做科研,还是需要董明珠继续卖空调?

问:但也有人说董明珠比较强势,很多事情都要她拍板?

答:巴菲特旗下内布拉斯加家具城的那个创始人B夫人,性格恐怕比董明珠还要强势吧?没了她,家具城又怎么样了呢?肯定有变化,但依然成功。

问:您意思是企业一旦形成一个文化就很难改变了?

答:不要把领导者个人看的太过重要,虽然人是很重要的。如有些科技行业,需要对未来将如何发展有很高的洞察力,这时候可能非常依赖企业领导人。然而像空调这种比较成熟的产业,对领导人能力的需求并不是特别高。IPHONE一出来,其他手机都不行了,这样的行业确实需要领导人有很强的能力。但是空调业有这么高的要求么?没有。

如果没有$苹果(AAPL)$出现,$诺基亚(NOK)$肯定不会失败。诺基亚之所以会失败,是因为他的竞争对手(苹果)太强了。反过来说,格力所在的这个行业里,有没有像苹果或者诺基亚这么强的竞争对手?没有。

问:那您觉得格力最大的风险是什么?

答:很多啊。比如说一种新的制冷技术出现了,空调制造原理发生了根本性的改变。

问:空调行业技术更新技术不像彩电行业那么快吧?

答:这种风险其实是很难说的,非常传统的行业也可能受技术革命的影响。就好像煤炭行业,突然间就蹦出一个页岩气革命来。一般人能预测到么?肯定预测不到。美国人也是有人用了10几年的功夫,拼命的试,最终把成本降下来了,可能你到第九年都看不到什么希望。中国会怎么样?页岩气对煤炭行业会造成多大的伤害?要考虑地理条件、开采技术、各方面的机制等诸多因素,这确实是一件很难判断的事情。

问:那这东西反应在估值中就应该更保守一些?

答:更保守一些。

问:保守是很艺术的活,您有什么经验么?

答:有很多都是主观性的东西,都要考虑到。像$中国神华(SH601088)$这种企业,页岩气出现了以后,它不确定性肯定要比以前大了。在股价不变的情况下,我愿意持有它的数量可能会减少。

问:就是说原来估值可能打7折,现在要打6折了?

答:对,就是这种调整。有些东西是很艺术的。比如用凯利公式调整仓位(凯利公式定义请见网页链接)。一件事情是60%的概率还是70%的概率?我们只能根据过去的经验做对比,60%是什么情况,70%是什么情况,但是如果跟人讲,可能讲不清楚。只不过是自己心里有一杆秤,没法很精确地说出来。

问:讲讲您是怎么选股的吧?

答:我们是两条腿走路。一条是看财务指标,低市盈率、低市净率的股票中可能会有你的目标;另外一条路,就是去看公认的好公司,去做研究,有一定了解,等它的股价下来。。

问:您投资有哪些要求的硬指标么?

答:我认为净资产收益率是非常重要的。一家企业,如果社会平均的净资产收益率是10%,而它只有1%,即使它的PB只有0.9,买了也是垃圾;如果它能够达到社会平均收益率,如果PB小于1,机会可能就来了;如果它的ROE远远高于社会平均水平,可能PB大于1的时候你就关注是否有买入机会来临。当我们发现一家好公司时,要对它进行估值。有了大致的估值以后,看到它的股价要掉到这个区间,就要继续关注,弄清楚它的股价下跌是什么原因造成的,做好准备,如果真掉下来,可能就要有所行动了。

问:怎么判断市场是错的呢?

答:努力去了解市场。在A股市场做了这么长时间,大家难道还不知道A股市场是什么样风格么?全世界的股市都有短视的倾向,过分关注短期业绩。中国股市还有讨厌大盘股的思想——市值太高了不好炒作。有了这样的对市场的理解,你就很清楚会不会是市场错了。你看现在周期性股票很惨,要想到它有一天会好起来。它为什么会这么惨?全世界都是这样,周期性股票业绩下降的时候,会出现很惨的股价。当这样的股价出现了,要敢去买。

问:讲讲您入行的经历吧?

答:我炒股票很早,从1996年就开始了。但是因为一直不是专业做这个事情,所以开窍比较慢。我1996、97年买过$四川长虹(SH600839)$,后来长虹不行了,股价跌得很惨,企业的基本面也发生了很大的变化。当时就想为什么会这样,发生这样事情以后应该办,能不能预防?后来就去学企业管理的知识,包括后来读MBA都是为了更好地学习企业管理。再到后来,又发现像东方电子造假这种事情出来了,意识到还要看这个企业的报表有没有可能是虚假的,再向这方面下功夫。我花了很长时间去学这些。05年以后,我突然意识到在(企业分析)技术方面的东西积累了很多,但是对于投资理念一直没有很好的做一个梳理,又开始对投资理念下了很大功夫。考虑成熟以后,觉得有必要全身心地做投资。如果不是专业做投资,时间和精力都不够用。

问:您自己出来的是什么时候?为什么取群鲤这个名字?

答:2010年。鲤鱼在中国古代是吉祥的象征,鲤鱼跳龙门意味着通过自己努力来改变命运,大致就是这么一个意思。

问:您是什么时候发现自己喜欢做投资的?

答:96年就开始做投资,当时就很喜欢。

问:那时候的股市比较疯狂,您的性格适应么?

答:我不是那种很容易疯狂的性格,但是如果一进入股市,就是很疯狂的时候,你没法不受影响。即使是格雷厄姆那样的人,也是在大萧条之后才意识到安全边际的重要性。我们的资质比格雷厄姆、巴菲特差的很远,所以芒格说一个人不到40岁很难是一个真正的价值投资者。

问:您是怎么克服会计人员难以接受价值投资的问题的?公司爆发财务丑闻怎么办?

答:做财务的人一般有自己的职业病,看的太细。这个是为什么我在中国会计视野网的论坛做版主时,发现很多做会计的人有很好的财务的知识,但是并不接受价值投资。他们可能见过了太多的假账,认为所有公司的账都是假的。既然都是假的,还看他干什么,既然连报表都不看,又会怎么去做股票?

其实,看的报表多了,你会发现一些别人没看到的东西。有很多人是从自己亲身经历的事情出发来考虑问题的,他们从自己的亲身经历发现很多企业虚增利润。但是如果当你看报表,发现某个上市公司的电脑是按1年折旧的时候,你还会认为它在虚增业绩么?

我们还要意识到,不能求全责备地看一家公司,这个世界上没有十全十美的企业,这样才能够考虑怎么样做投资。可口可乐、戴尔、GE是不是好公司?这些公司都曾有过财务丑闻。有些公司没有财务丑闻,也不值得投资;有些公司有财务丑闻,仍然值得投资。

我们看的报表多了,经历的多了,就会认识到判断一家公司是不是好公司,比单纯判断它是不是财务造假要复杂的多。有的时候,与其去争辩一家企业是不是造假了,不如看到这个公司造不造假都无所谓,因为就算财报是真的,它也不是一家好公司。这个时候就可以解放了,不去看这个公司。

问:您是什么时候接触价值投资理论的?

答:其实巴菲特的书我96年、97年就看过。问题的关键是你知道这种理论后,能否用来指导投资。霍华德·马克斯告诉我们要熟练地接落下来的刀子,但同时说要有非凡的能力才能这样做。人家接刀子,接住的是刀把;你去接,接住的是刀尖。一次两次以后,你还会对接刀子这事感兴趣么?所以必须是在有一定能力的时候,一接,接住了。这时候可能才会说,哦,原来是可以接刀子的,继续努力吧!

问:分散会不会成为懒惰的借口?

答:我们的投资组合有10只股票,这在很多机构投资者看来已经很集中了,但对某些人说还是过于分散。

巴菲特是集中投资,但他和一般人不一样,伯克希尔有大量的实业投资。如果只是做股票投资,那投资集中度肯定要比巴菲特高。因此,除非比巴菲特的洞察力(还有其它能力)更强,否则这样做是有问题的。10只股票我认为是比较恰当的数量。

集中投资的反面典型是比尔·米勒,他不断地在金融股吃亏,就是因为金融股仓位太重,才会遭受极其惨重的损失。

问:分批买入踏空了怎么办?

答:踏空了就踏空了呗!或者持有现金或者买债券。从中国股市的历史来看,总还是会有买入的机会,无非是大机会还是小机会。跌得越狠,越有买入机会。如果跌的不狠,就是说确实没有大的值得买入机会。

问:怎么看止损?

答:价值投资者从来不止损的。这个东西跟我们没关系,如果说你判断错了,那也不是止损。

问:我看您持仓主要有神华,万科,格力电器,$招商银行(SH600036)$,$大秦铁路(SH601006)$,为什么大部分都是这种强周期性品种?

答:周期性肯定是要考虑的,但是宏观经济很难判断准确,我们在投资的时候觉得这些企业即使经历一个萧条期或者衰退期,也还是能承受得了的。

问:为什么不买消费股呢?

答:有些消费股的不确定性也很大。比如$李宁(02331)$,为什么这两年就不行了呢?《STALL POINT》这本书的观点是,公司发生衰退难以预测。有一个美国的牛仔裤品牌,曾经在一代人中广为流行,然而他们下一代叛逆性很强,父母爱穿的品牌绝对不穿,这个企业也就因此而衰落了——不管他们如何努力。受人心理变化影响大的事情是很难预测的。

煤炭、铁路等就不受这些影响,人们心理再叛逆,还是要用它。周期股无非就是遇到下行周期盈利会减少,很多人对它有非常悲观的预期,导致股价下跌的幅度远远大于业绩下跌的幅度,这时候会产生买入的机会。在这种周期性行业里面,如果有企业其资产负债表很强劲,就肯定能扛过去。与那些股价始终高高在上,但是不知道什么时候就可能受到人们心理变化影响的股票,这种周期股的不确定性其实更低。

问:您也不喜欢吃吃喝喝的企业?

答:我们也希望有这种机会,但吃吃喝喝的股票目前的价格含有太多的成长预期,很难让人放心。如果买了吃吃喝喝的股票,我是不希望把自己搞那么累的,最好只需看看年报就行了。如果老要去商场看它卖的怎么样,那其实是很累的,也说明你对企业的长期发展没有信心,或者说对短期业绩看得很重。我认为这样做不是真正价值投资者。有些人买白酒股,一有股东大会、糖酒订货会都会去,去干什么?还是不放心。不放心你为什么要买?这些人对外都表示对企业很有信心,但是他们的行动实际是没有信心(的表现)。

问:那您觉得调研也没有用?

答:不是这样,去调研是可以的,一次两次是可以的,但如果老得去调研就不好了。巴菲特买了很多公司,他都没去看过。

问:您的能力圈是什么?

答:我们找最容易理解的行业、最容易理解的公司进行投资。一个很小的行业,除了行业内部人,很少有人知道,找公开信息也很难找到,这种行业就不能说是我们的能力圈。反过来,大众很常见的行业,如煤炭行业、房地产行业,这些都不是特别难理解的行业,关注的多了就能形成自己的能力圈。

问:什么时候才能明确知道自己真对某个行业看懂了?

答:你必须要了解这个行业,行业中的企业怎么赚钱的,竞争对手是谁,策略是什么。投资格力电器,必须了解海尔和美的。

永远都不要说自己把一个行业或公司完全看懂了。企业永远是在变化的,所以我们也不可能完全了解一个企业。茅台的董事长都不能完全决定这家公司未来会怎么走,我们怎么可能有那么大的把握说把它看透了?没有把握就要留安全边际,安全边际就是预防我们犯错误的。

问:如果现在年轻人想学投资,您有什么建议么?

答:投资是很复杂的,任何把投资简单化的事都应该反对。这一点年轻人要有心理准备。

学习投资一是要看书,看巴菲特原版的致股东信,不要看别人解读的书。然后开始自己的实践。巴菲特说看年报很重要,如果你(熟知价值投资的原理却)从来不看年报,那也是无济于事的。如果看年报看不出门道来,你也不会认可巴菲特说的话。

问:财务分析在投资决策说的地位有多重要?

答:还是很重要的。格雷厄姆说过对于理性投资而言,态度比技巧更重要。但不能否认技巧也很重要。投资者要去了解会计原理、财务知识,这需要花时间,正如芒格所说,学习估值不比成为鸟类学家更简单。

问:如果学财务,还是通过会计入手比较好?

答:肯定是这样。会计是商业语言,如果连语言都不懂怎么交流?至于具体途径我认为了解会计学原理最好看国外教材,道理讲得很清楚,而且有大量的案例。国内的教材干巴巴的。不过毕竟我们在国内,要了解国内的会计准则,也还要看国内教材。

问:一句话形容自己的投资风格?

答:我是追求价值和价格差异的原教旨主义的价值投资者。

问:在中国会有些变通吧?

答:是的,比如4毛钱买1块钱的东西,也许我从8毛钱就开始买点。

问:喜欢什么书?

答:非投资类的书,我喜欢一些对思考有帮助的书。如理查德·费曼的传记《别闹了,费曼先生!》,对一些数学读物也很感兴趣。投资类的书就是巴菲特、格雷厄姆、费雪等人的书。

问:公司治理结构,薪酬结构有多重要?

答:很重要。投资一家公司,我们不太可能比公司的管理层更了解行业的基本情况和发展趋势。我们必须特别重视管理层的人品,重视公司治理。如果一家公司管理层很不可靠,我们无法对公司估值,管理层要玩死你很容易。

问:您是怎么做资金分配的?

答:我的思路没什么新鲜的。股票和债务各占一定的比例,随股价变化进行调整。当然,如果股价非常低,我可能也会忍不住满仓的。

问:非常低您指的是?

答:比如比现在再跌掉一半,那还不满仓么?再比如有些公司有一定的成长性,但从股价里却看不到半点成长性价值的时候。

问:不怕买到的企业变差?只要考虑到了价格反应了这个因素就成是吧。

答:对,这就是第二层次思维的意思。很多股价其实是对你预期的反应。

问:那您怎么看银行?

答:银行业是很复杂的。比如近期发生的钢贸和银行纠纷事件,告诉我们有些银行的中间业务收入很多,其中有相当一部分是财务顾问费,实际上属于贷款利差,有的银行还要求钢贸企业买理财产品。财务顾问费在报表附注里是能看到的,但是银行销售理财产品的收益中有多少是贷款利差,可能谁也不知道。

塞思·卡拉曼说,一些价值投资者不看银行业,因为银行的资产很复杂;更多的价值投资者不看保险业,因为资产和负债都很复杂。我努力拓展自己的能力圈,让自己对银行更熟悉一些。

我们现在持有招行,是因为我认为招行在国内银行中是比较谨慎的,放贷态度是最谨慎的。银行股股价之所以低,不是因为利润增长问题,而是大家担心它的资产质量。在这种情况下,一家银行是5倍市盈率还是6倍市盈率我认为关系不大。我们选择风险控制最好的银行,有少量仓位。但是,因为我们对银行业的了解还不够深入,也就不敢重仓。

参考资料

1)投资业绩(来源群鲤投资2012上半年年报)

2)个人简介

毕业于清华大学经济管理学院,取得MBA学位,中国注册会计师协会非执业会员,曾任证券市场周刊研究部主任,现任北京群鲤投资咨询有限公司总经理,出版书籍:《年报掘金》、《会计博弈》(与王大力合著))