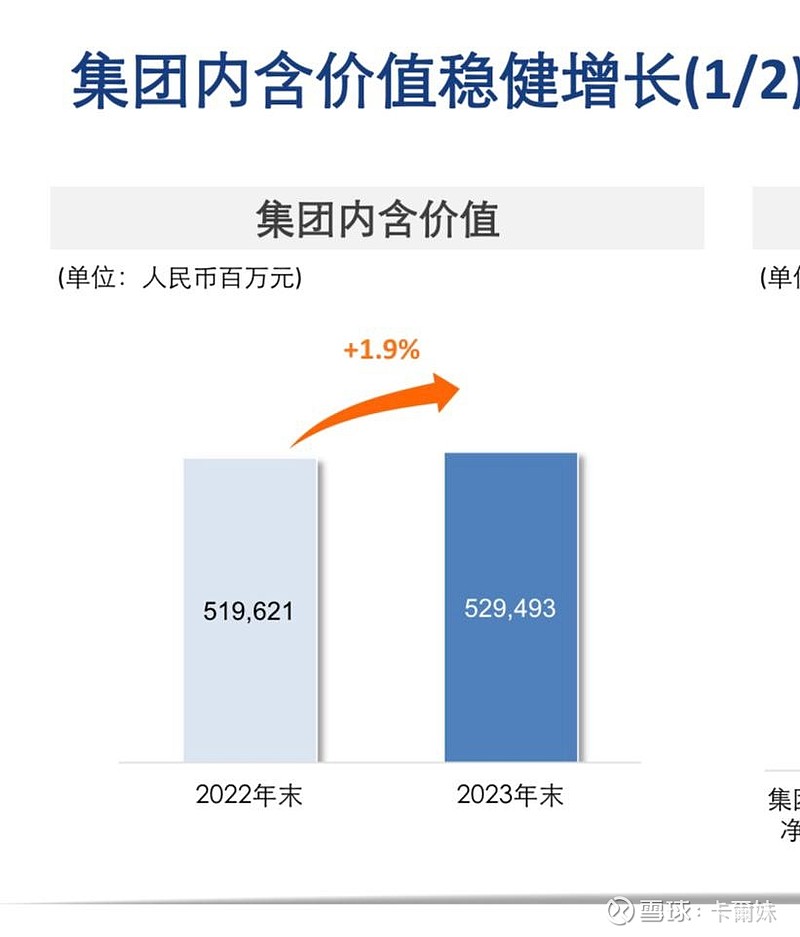

每股EV=5294亿/96.2亿股=55.14,折合59.55块/每股 (参考23年年报)

股价=18

18/59.55=0.3PEV

太保的历史PEV中值是1.1。参考19-21年平均也在0.6以上,那么下限估值理论上是在36块,打8折的话也有28块。牛市来的,资产端大大受益,保险股的贝塔系数效应下,从双杀到双击的时候估计要来了。

| 发布于: | iPhone | 转发:10 | 回复:41 | 喜欢:16 |

對於保險股,我的看法是,先要判斷股市好不好。股市好就買壽險股,股市不好就買財險,當然,也可以完全不買保險股。

如果大家看這幾年的表現,中國財險明顯強於內地壽險股。原因是中國國債利率下行,股市表現又不好,市場擔心壽險有利差損的風險,就算不至於真的有利差損,盈利也受到影響,因為壽險保單是有負債成本的,平安壽險平均負債成本2.5%左右,太保壽險平均負債成本2.8%左右。

相反,中國財險的綜合成本率是低於100%的,只有97%到98%左右,意味中國財險收到100元保費,最終只需要賠付97到98元,保費不單完全可以覆蓋保單負債,還有承保利潤,因此,中國財險沒有利差損的擔憂。

不過,如果今年股市真的有希望,那麼,壽險股將會跑贏財險,原因是壽險股的負債久期長,適合股權投資,具有股市的beta效益,可以坐股市上漲的順風車,股市上漲一方面推動業績增長,另一方面估值也有機會提升,盈利和估值雙雙提升,這就是戴維斯雙擊。

內地壽險股負債端復甦已經很明顯了,新業務價值已經恢復正增長,現在只欠東風,東風就是股市上漲,如果股市上漲,那麼,資產端也復甦了,負債端和資產端共振。我認為內地壽險股最好就是太保和平保。

利申,我目前持有2601和2318。

你估出来个历史最高点的价

卡妹帮忙看看$中国人保(SH601319)$ 呗,没钱入港股

已加关注 ,回调后这波买一点 研究下。保险股的春天快要来了。

中国信达还有大把资产,弹性比保险大

港股人寿呢?

看看中国太平

这几天保险跟强!

两三周前看保险,正式个买入点。房地产投资亏损似乎已经充分计入了,但当时感觉利率下降的大背景,保险压力挺大。也就是原来的保单都变成低价保单了,EV需要重新核算?年报里的EV调整过了?

反思自己。

太保没跟上卡妹的步伐,希望下周给机会开点仓。

我真是守不住……节前卖了三分之一