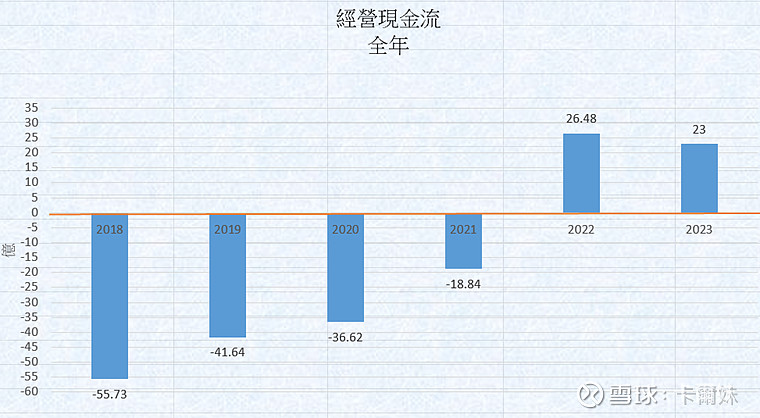

$北控水务集团(00371)$ 市埸对北水的反应过了。反正这业绩我是满意的。毕竟除了利息影响外,基本上符合预期之内。而且经营现金流继续向好,已经开始产生自由现金流了

我自己发过以下的预测,25亿下限的由来(与去年11.8亿比就是100+),而当时的25亿我不是瞎说的,我花了也不少的时间是基於过去五年一系列的基数去调整的(细数我全都有,我做了几个上限下限预测),我所用的数字更保守,我更把城市资源也不算。(如果算上是64.11亿,基本上很贴近现实)

而事实上我预测的溢利跟实际溢利的差异只相差了3%

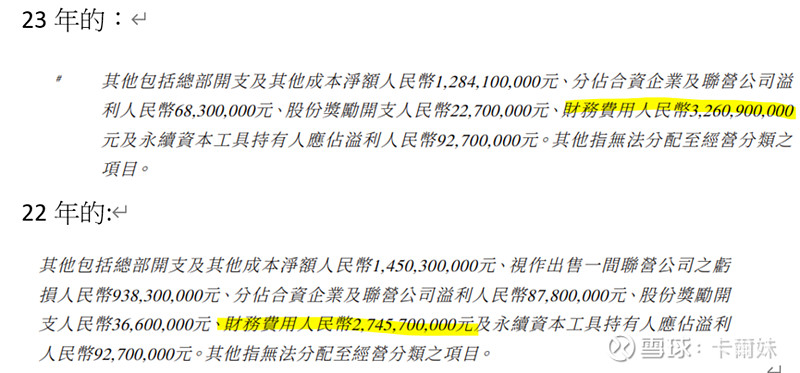

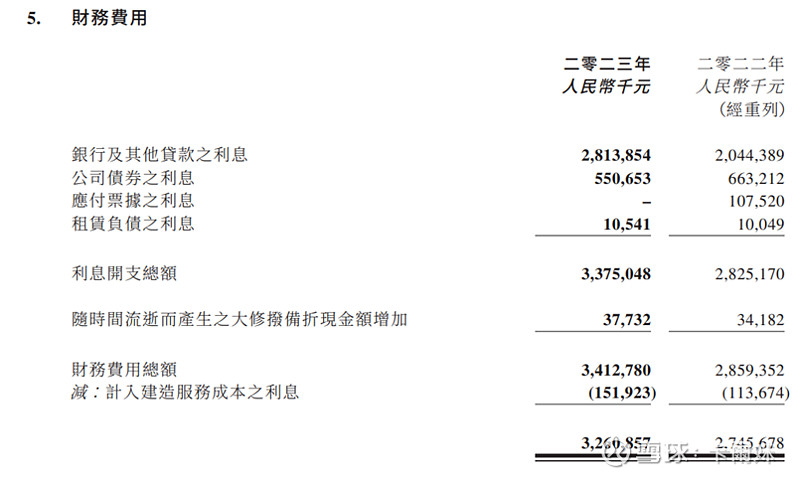

问题就出现在杂费,我也没想过可以上到71%,但是我再看当中的问题,我忽略了当中的财务洗费,利息的开支比上年同比增加了5个亿。股东的利润相差了6.6亿跟管理层在电话会议上所说的对上了。

*但是24年也已经继续置换低利率的贷款了

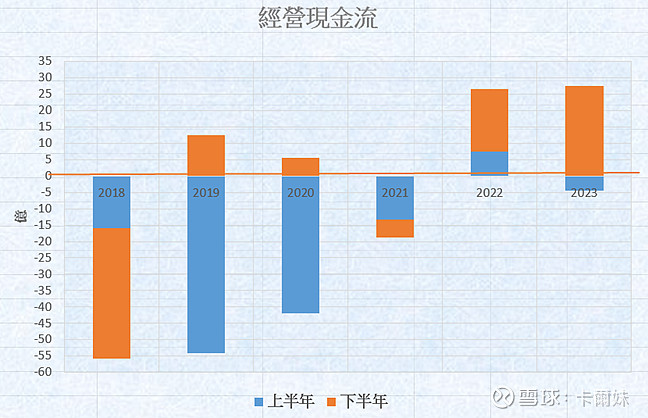

而且现金流全年已经转正了,其实分拆上下半年看,下半年比上半年也做得更出色。上半年经营现金流在正值水平,但连同税是流出-4亿的,全年流入+20亿,相当於下半年流入24亿了(橙色),下半年回款力度比上半更佳。

股价已经回到13年,但是质量要比当时好多了,利润稳住的,经营现金流已经转正了,股息也稳住了(红利税更只有20%,而不是28%),未来资本开支也降了(某程度我觉得力度也挺大),而24年我认为有些政策是有正面帮助的。

没有人是绝对正确的,只有自己相信的事才有把握。求证是你自己的责任,而不是盲目相信。投资,信心是自己找的,不是别人给予的。

不能拿结果去推到过程,同样的结果可能有一百种的过程,得细心找出当中的变量。忽略掉利息影响,其实不算差~