觉得最近很多美席分析师也对油价乐观起来。觉得自己好搞笑,买个几万块看那麽多。![]() 也知道得比他们早。

也知道得比他们早。

不过书中自有黄金屋,我是相信的,知识是无价的。

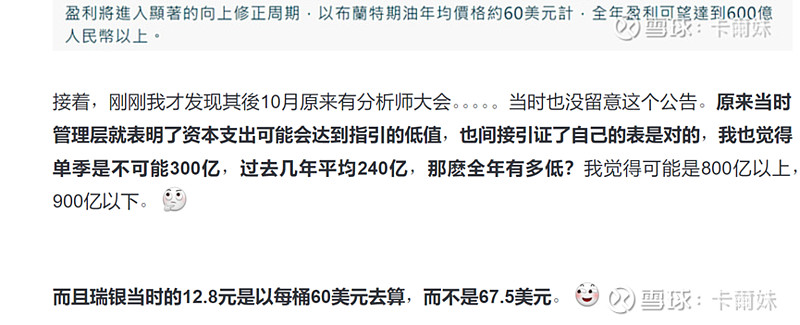

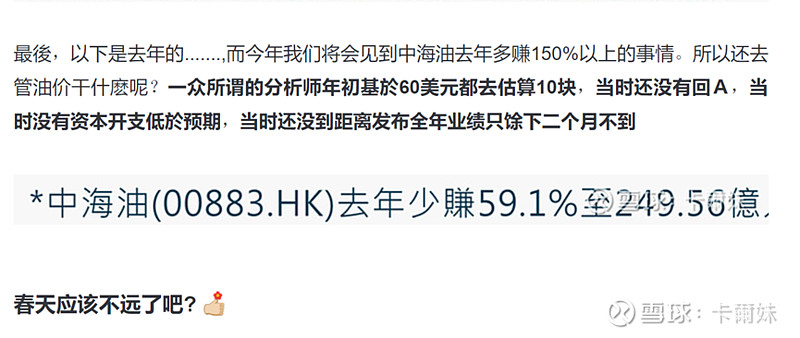

没想到在中国海洋石油的产量,资本开支,股息,特别息早就全猜中了。。。不过也是靠着多角度思考去想。

*不过不要觉得我很厉害,因为我真不是。也没有想涨粉,当时就奇怪都没人看多了。。明明股价残得要死。。。![]()

不过目前才看海油的,可以看一下之前写的。别听一堆人在那balabala,就问自己为什麽会想买,聆听自己的内心。投资不是听人在说什麽,而在问自己想干什麽。

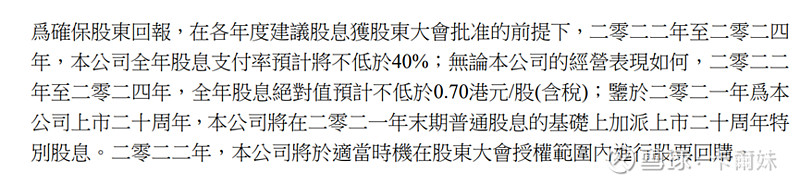

再说一样,公司敢下0.7元/年股息,肯定对经过深思熟虑对油价思考过。海油能不能复制去年中国神华的走势,没人知道。有分歧才存在偏差。

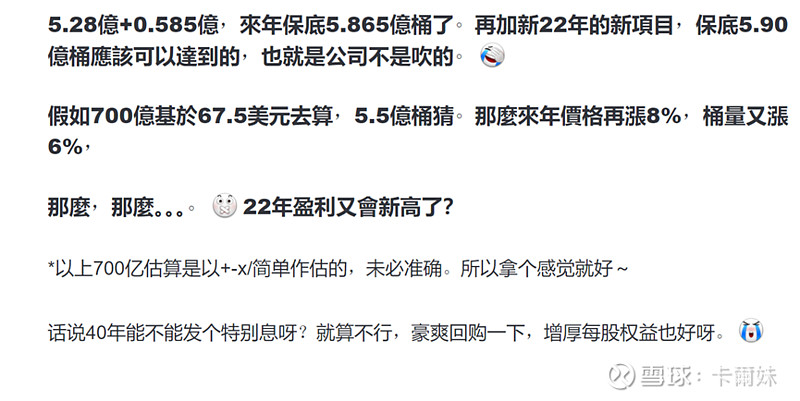

我是真希望公司能在14块以上回购,三赢局面,公司既能以合理资产价发行A股,每股权益摊薄收复,H股东权益修复,A股股东满意发行价。没有输家~![]()

主席!我求你回购价高点,人人开心![]()

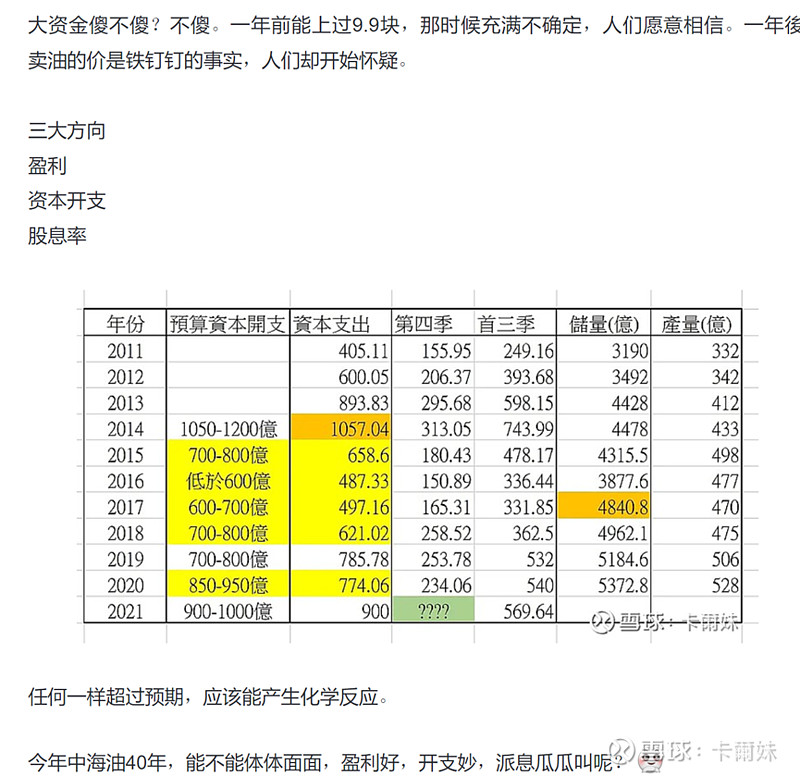

27/12 大格局

2/1 桶量

4/1 资本开支

6