1. 需求

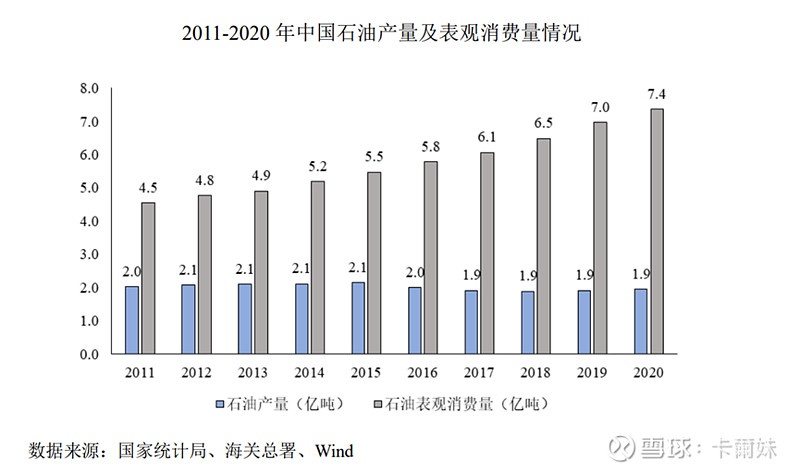

常听人说石油没有未来,新能源才是~啥都不说,看一下下图,图的是中国的石油消费量跟产量,需求方面,国内石油消费量增速远高於产量的增速,需求缺口呈逐步扩大趋势,而石油产量总体保持稳定。所以石油对外的依赖度其实是是愈来愈高,靠进口来补偿。中海油70%以上的业务是在国内的,基本上算是满产满销吧?

2.价钱

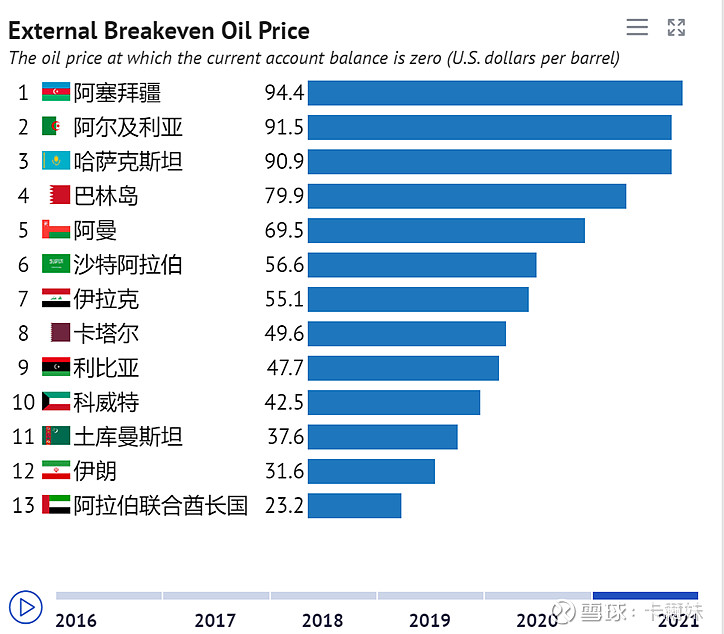

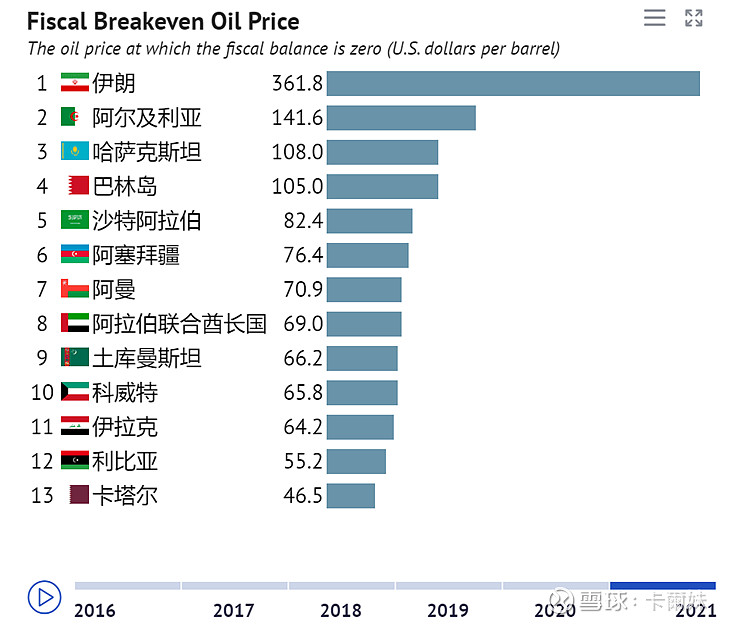

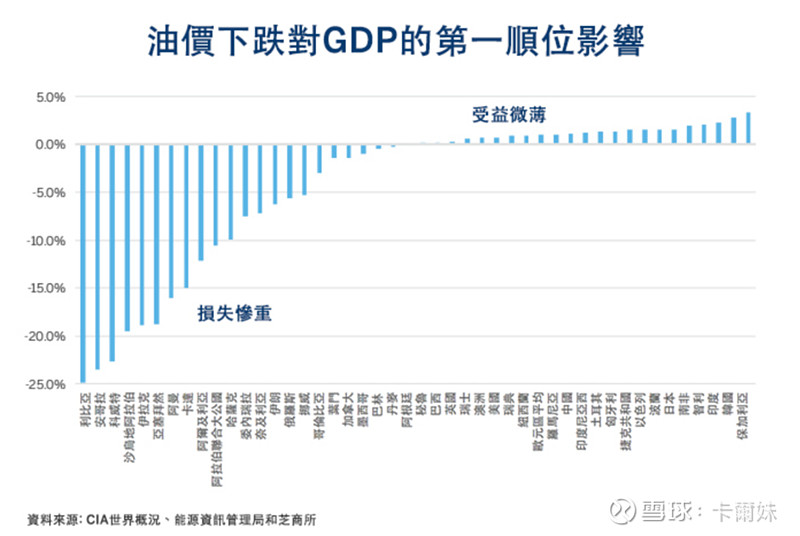

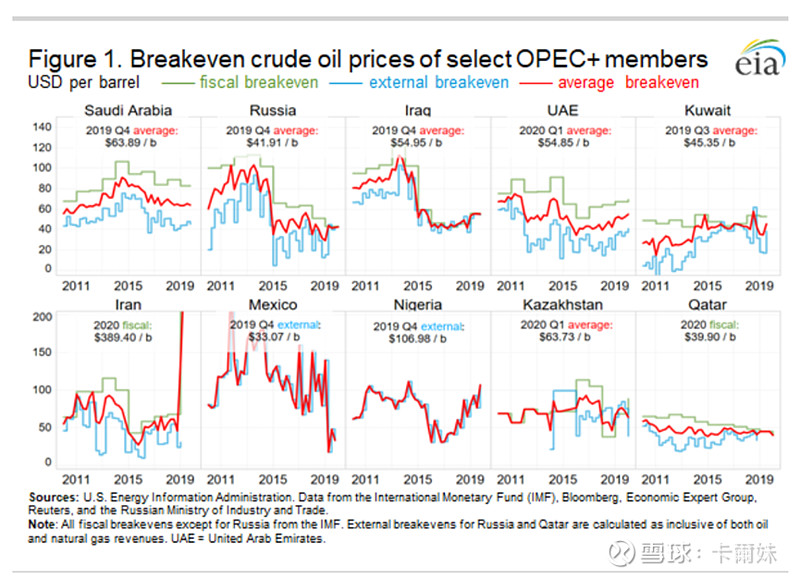

可以看到不少石油输出国的经济平衡点主要依赖石油,不少国家平均需要在60美元之上才能达至财政盈亏平衡。再针对OPEC+成员去看。油价下跌对GDP的影响首要其冲就是科威特跟沙特了,以沙特为主的综合fiscal及external average price需要60.39美元,这就是底气。

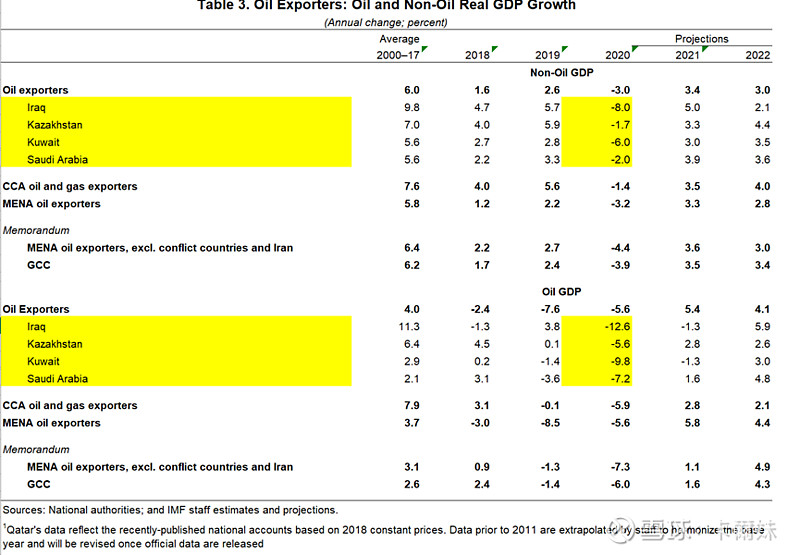

为更加真实好看到当中的差别,我找了国际数据,来源是各国,所以应该是可靠的。比较一下这四个产油国的Non-Oil GPD及Oil GDP(非石油 GPD 及石油 GDP),可以看到2020年低油价涉及石油的部份重创明显比非石油更为严重,所以不难理解OPEC+是不会让油价大幅下跌的。

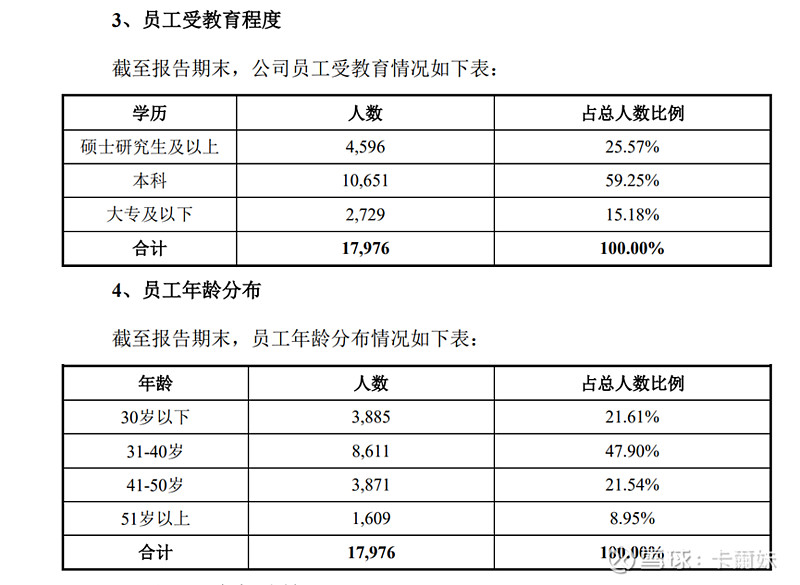

3.公司人员结构

中海油不错,年龄分布层都是年轻有活力的小伙子,40岁以下占了接近70%,果然作为接近西方式的国企。

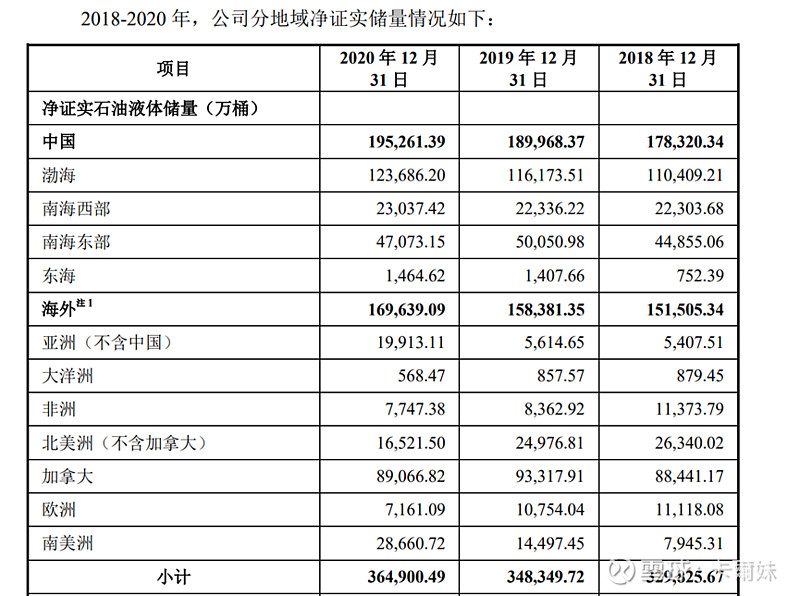

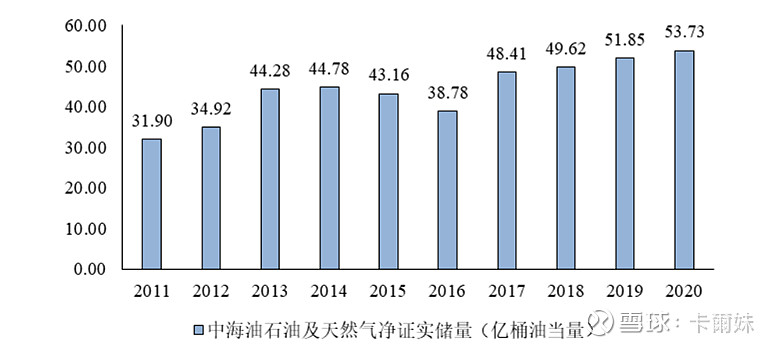

4.储量之深化

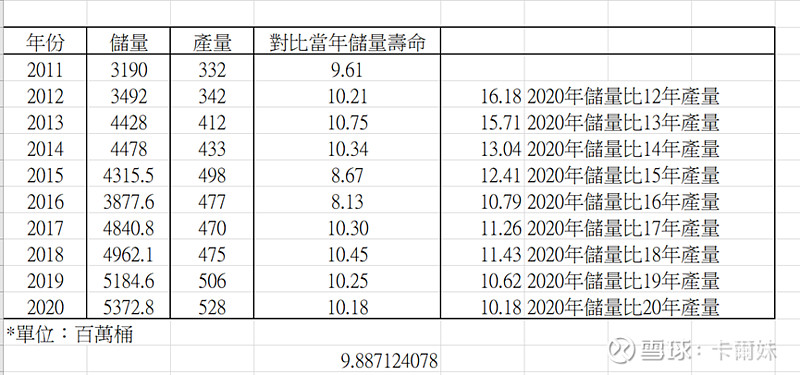

中海油的总储量一年比一年多,包括国内及国外。储量就是可采的总量,那麽换算一下,大概就会知道可采年份。好比猪仔钱箱,每天抽一点一点取,直到整个罐都没了。

目前看储量寿命现在是10年,而过去9年平均的储量寿命是9.88年,虽然看上去储量寿命都是10年,但是!!!!!!由於中海油的产量是每年叠加增加的,意思也就是中海油能够在提升产量之馀去保持实际的可采储量寿命不变。

看一下最右面,要是产量不增加,中海油的可采年份大可以由10年增加至12-15年的。还有一个重点的,中海油的储量是按SEPC去编的。

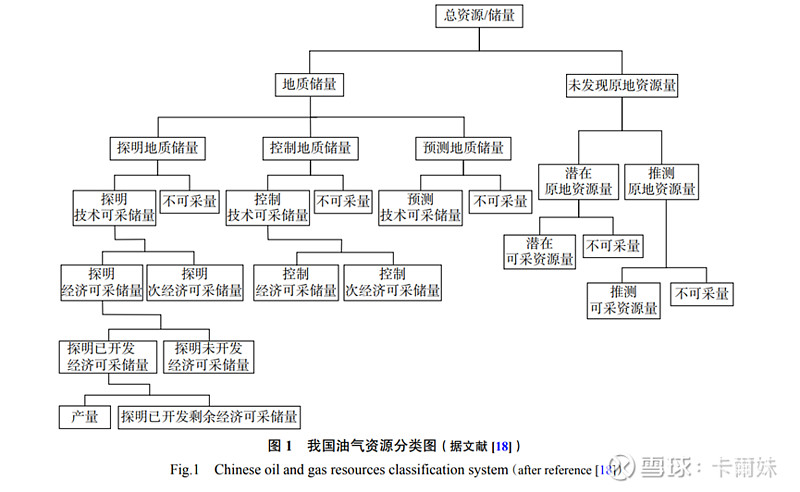

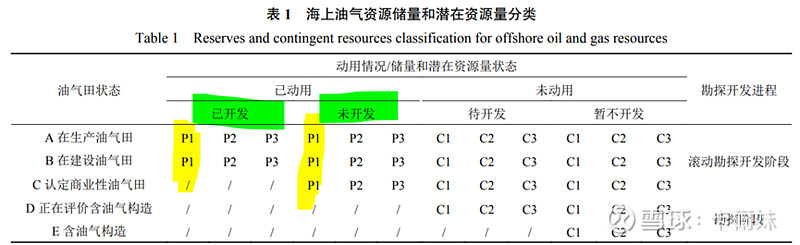

下面第一张图是国内油气的资源分类,地质储量又分为探明地质储量,控制地质储量及预测地质储量而每类的地质储量又再细分可采取技术储量,经济可采储量及次经济。*分类比SEC还要多和复杂-口-

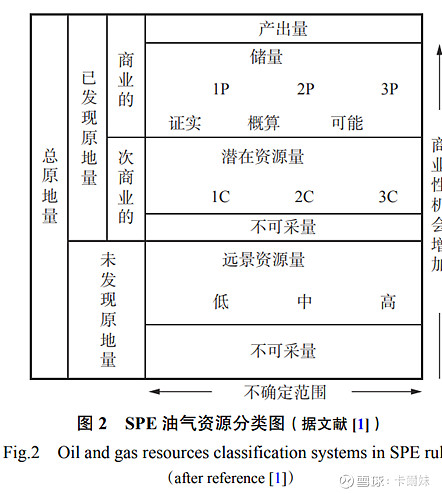

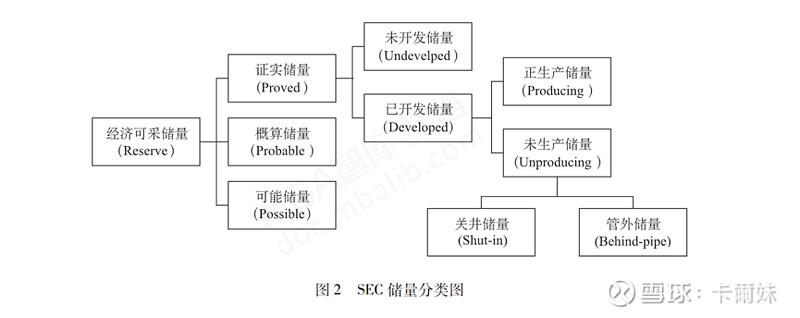

不过呢,中海油的储量是按SEC去编的,可以要看第二张图跟第三张图。简单总结SEC计算的储量只包括证实储量(指现时经济及操作条件下,包括地质及工程将已知的油气藏中以合理确定性,可取生产能力采出之原油及天然气数量。),至於2P(概算储量)及3P(可能储量),那个储量计不计算入总储量,是随心。

再看一下这张图,对於1P的证实量储在每个阶段的发展就一目了然啦。

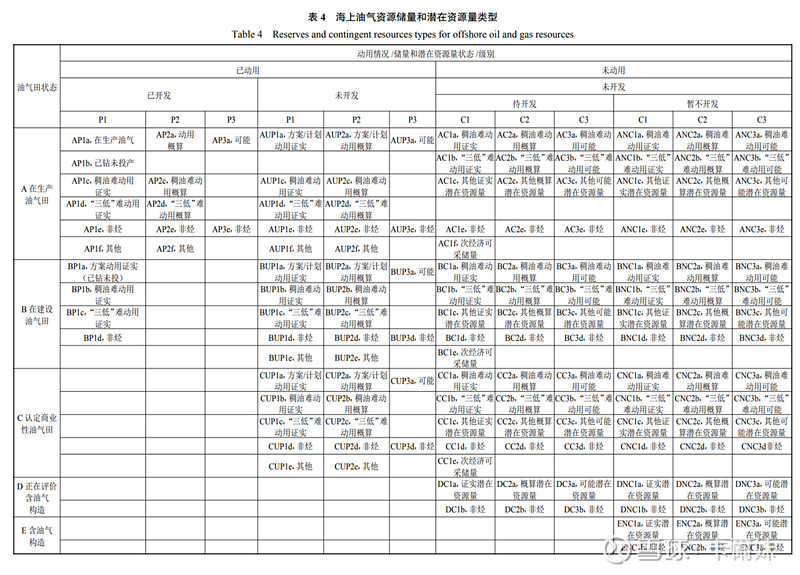

最後最後,原来油汽资源储量可以分为53种类别,潜在资源能分成93种类别以反映主要储量及潜在资源储量。(好复杂,所以看SEC算了)

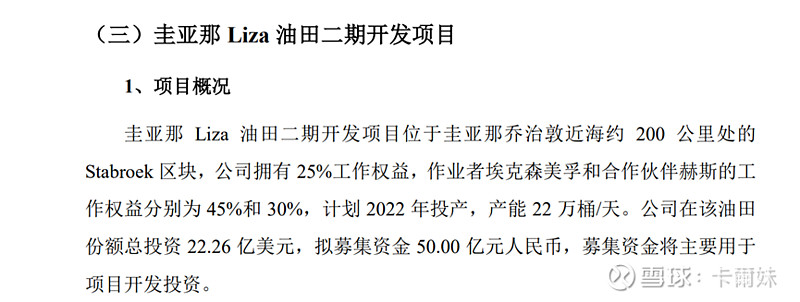

5. 圭亚那的事

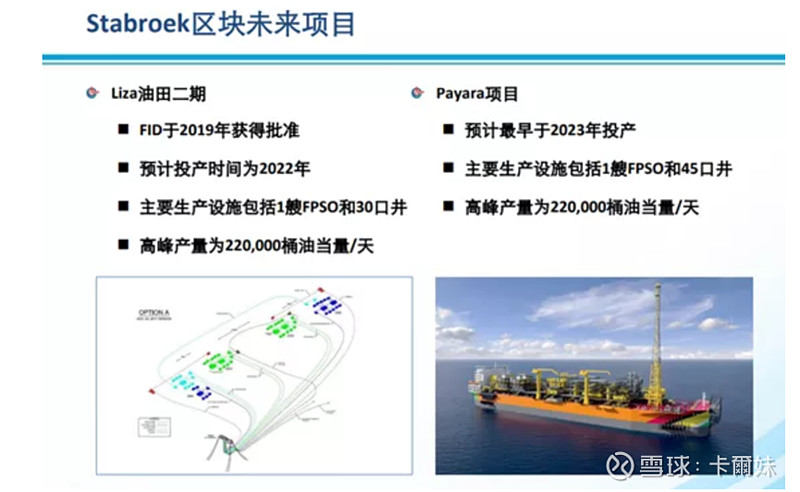

自2015年以来,圭亚那获得了23处石油发现,估计发现资源总量约100亿桶油当量,Liza项目已於2019年底投产,高峰产量可达12万桶/日,Liza 2期项目计划於2022年初投产。Payara项目已获批准,Yellowtail项目正在等待地方政府批准。

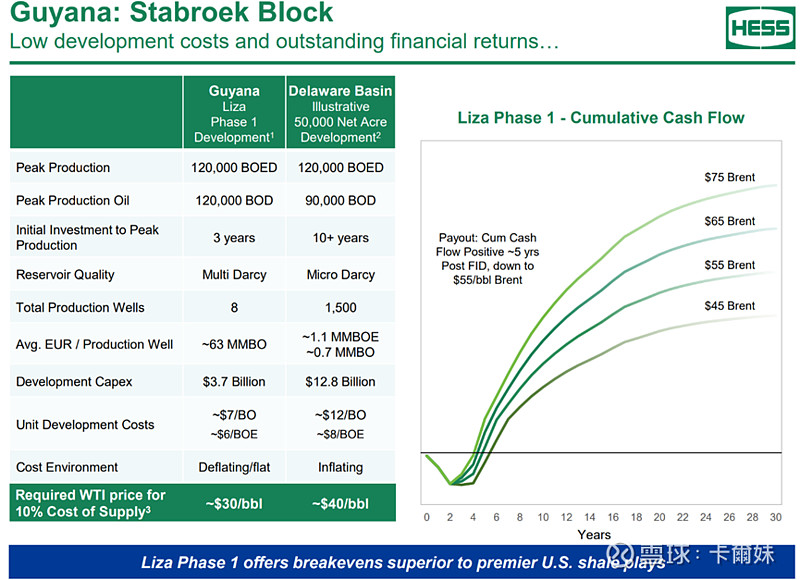

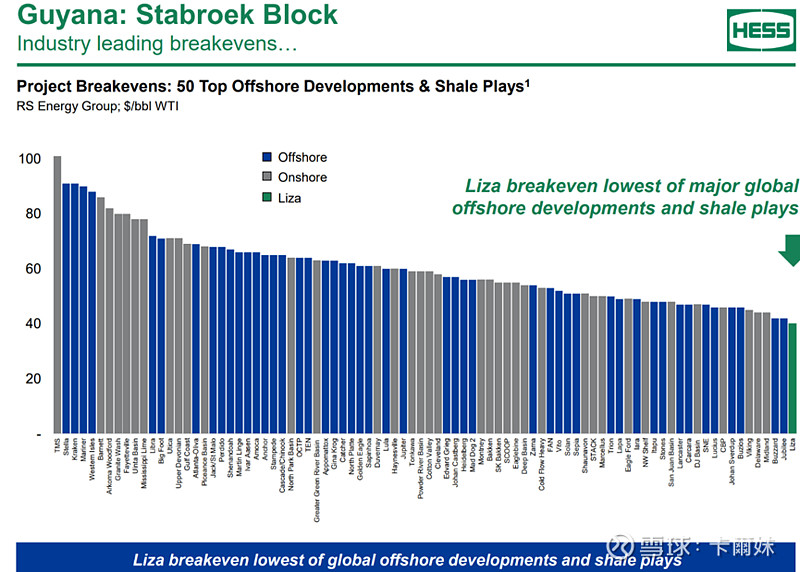

一期就已经投产了,一桶的成本大概在30美元,Liza对比50大顶级海上开发的项目去比较,成本最低。

见以下资料,而二期如无意外能在2022年投产,产能是22万桶/日,按权益去算能有5.5万桶/日,比对2021年公司新项目桶油日产量,估计Liza二期此项目能贡献不少收益。

6.中海油产量

中海油的产量年年增加,除了16年,基本上储量是牛的,怎麽增加还有10年可采,而且基上应该是满产满销。下年还有Liza二期项目,基本上产量增加又有保证了,21年555亿桶肯定可以达成的,而且未来目标是590,640,22年比21年要多6.3%,23年要比22年再多8.4%,像不像愈滚愈大?产量愈多,理论上增幅愈难,但中海油目标是复底增长。

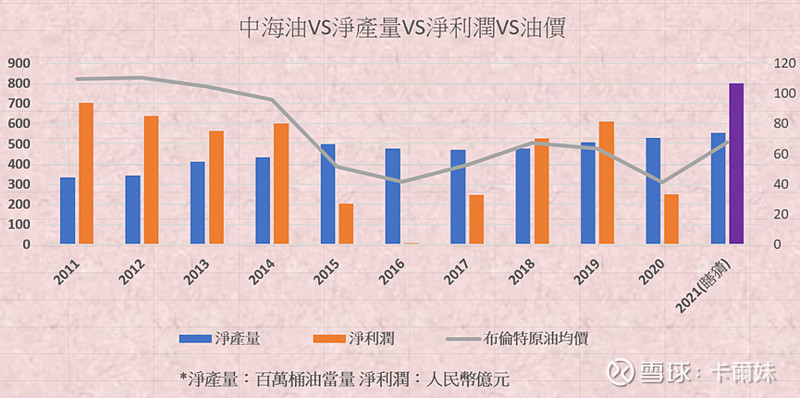

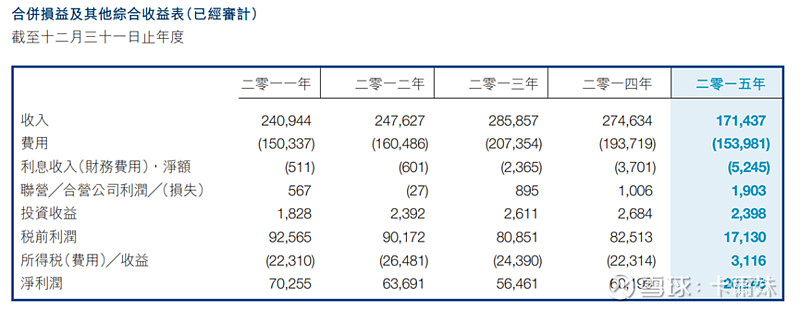

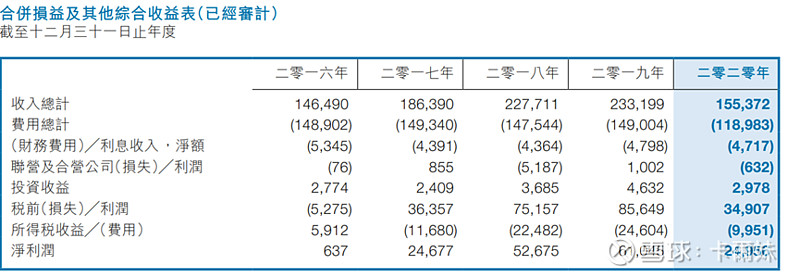

7.产量vs利润vs油价

以下所有单位都是百万算,过去十年中海油的盈利高峰顶多就是11年的700亿,今年按烂计算机按烂了几部,怎麽算应该也有保底800亿盈利(已打了折,免得高预期)

我入了过去10年我数据,再补了21年,(紫色的利润是我猜的)首三季平均实现65美元(公司自己写),第四季平均实现75美元(我自己按平均去估算),因为 (9-10月平均71-80美元; 10-11月平均79-83美元;11月-12月平均83-71美元;12月70-73美元)。。。。其实中海油利润已经创下新高了,还有不少人想油价去摸90,100。。。。看一下,11年油价100又如何?中海油才700多亿净利润,今年估计可以破11年净利润了吧?主要是得益产量的保障(蓝色条)

*我也不专业,勤力倒是有,有错多多包涵![]()