短线或者说波段最看重的是趋势的力量,趋势的动力个人认为有三个方面影响因素。

1、强者越强

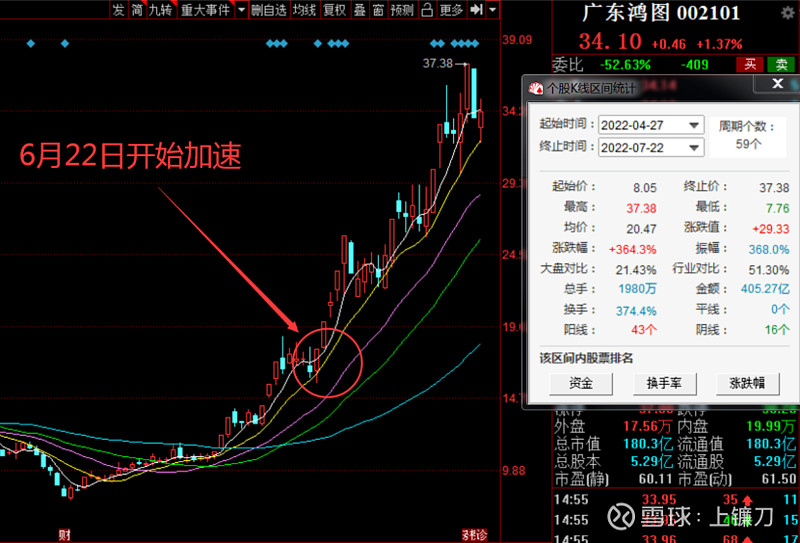

以汽车零部件里面的一体化压铸来说,对比中通这种大妖差点火候,但是这种日线级别的趋势是非常让人舒服的。即使是6月22日开始加速,这种有望5倍甚至10倍的趋势不管是何时上车,都属于信仰者的盛宴。

趋势是市场资金合力选择出来的,虽然强者不会一直涨到天上去。

但是,只要这波指数没有见顶,强者永远会在反弹的时候第一个奋起直升!

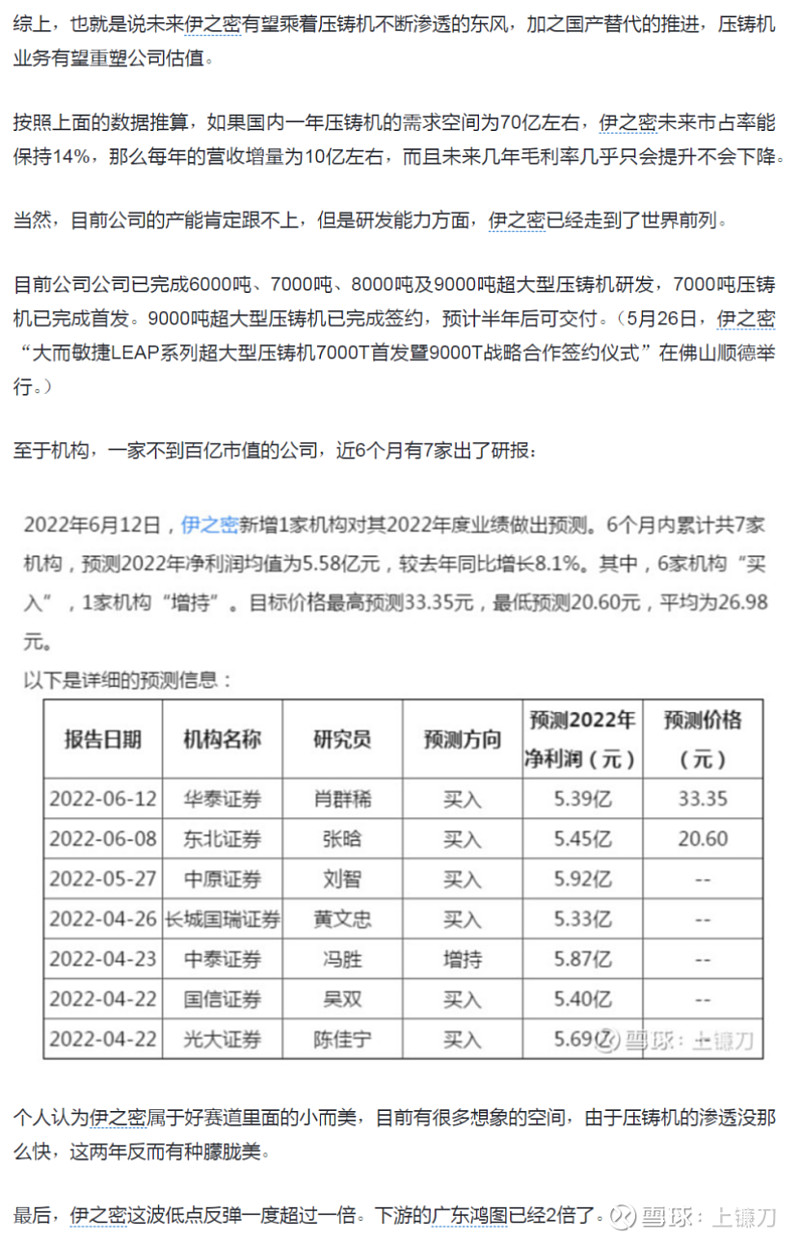

如果觉得广东鸿图还是太吓人,那么7月13日分享的伊之密真的很难让人不动心。

2、想象空间

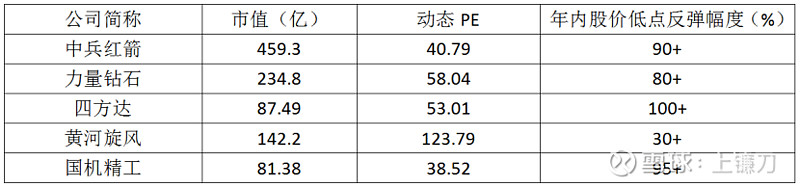

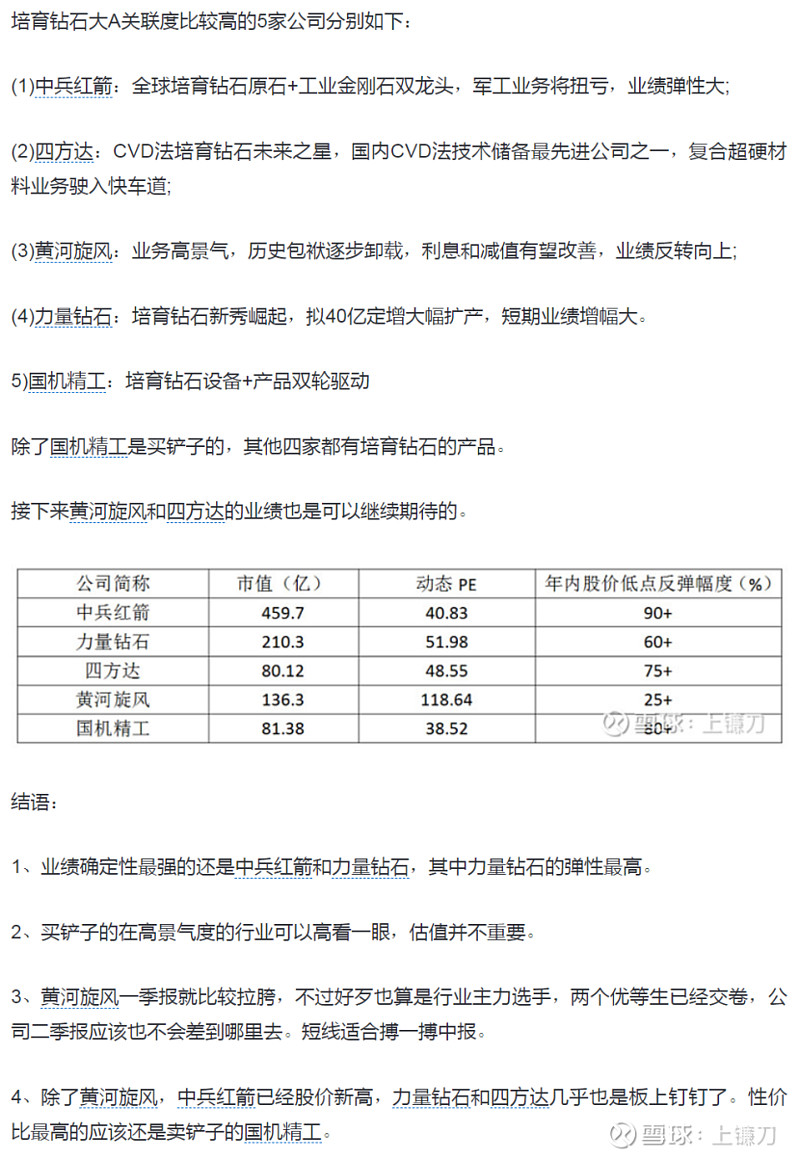

以今天表现最强的培育钻石来说,7月4日文章写道:

最后四家玩家的业绩预报是这样的:

黄河旋风:上半年实现归母净利润7050万元,同比增长194.20%。

力量钻石:预计上半年净利2.26亿元-2.37亿元,同比增长108.80%-118.98%。

中兵红箭:预计2022年上半年实现归母净利润6.65亿元–7.15亿元,同比增长103%-119%。

四方达:预计上半年实现归母净利润8600万元-9400万元,同比增长76.15%-92.54%。

加上北交所的新股惠丰钻石:预计上半年实现归母净利润2.26亿元至2.37亿元,同比增长108.80%至118.98%。

一个行业,当所有玩家都笑着交出了完美答卷,只能说明这个行业进入了高速发展期。

于是,机构顺势预测:

贝恩咨询数据显示,2021年培育钻石产量900万克拉,同比增长25%,产量渗透率提升至7.5%;2021年全球钻石类饰品总零售额840亿美元,培育钻石饰品销售额44亿美元,同比增长167%,培育钻石产值渗透率约5.2%。

据浙商证券测算,预计2022年-2025年全球培育钻石原石需求价值量从143亿元增至313亿元,年均复合增速达30%。因设备、工艺限制,且培育钻石原石扩产需要时间,预计行业供不应求态势将维持至2025年。

戴比尔斯统计数据显示,2020年美国和日本人均钻石消费分别为105.60美元和40.07美元,而中国和印度人均消费分别为4.96美元和2.95美元。随着新兴市场的发展和成熟,培育钻石市场空间有望进一步打开。

根据EdahnGolan研究数据,美国的培育钻石销售正在持续攀升,并开始从时尚领域渗透至婚庆场景。2022年5月,天然钻石婚戒销量下降19.7%,而培育钻石婚戒销量同比增加73%。

配合玩家的预报,这个预测是不是看着舒服多了。

如果还不够理解,打比方说就是:

浙商证券指出,培育钻石行业持续高增长,接近10%拐点,相当于2020年的新能源汽车。2019年,国内新能源汽车平均市场渗透率小于5%,2021年突破10%并于年底达到19%,创历史新高;2021年前,印度培育钻石进出口渗透

率均小于5%,2021年至2022年,进出口渗透率均翻倍增长,接近10%拐点,有望复制新能源车高成长性。预计到2025年,全球培育钻石销售额渗透率达16%,美国作为主要消费国渗透率将达23%。

也就是说新能车怎么涨,钻石也会怎么涨。

3、龙头高度

如果说中通年内低点大涨超6倍给出了个高度,那么小弟广东鸿图目前3倍多好像也不那么高处不胜寒。

如果说力劲科技(港股)从2010年低点一度涨幅累计76倍的高度遥不可及,那么小弟伊之密简直就是还在脚踝。

同样,这波人造钻石的龙头惠丰钻石上市不足10个交易日,最高股价已较发行价实现翻倍。

带动了力量钻石和四方台今天双双刷新股价历史新高。

那么问题来了,你看好钻石继续狂奔吗?我看好。