最近是半年报预报的披露阶段,人造钻石里面两个优等生已经给出了中报预报。

半年度业绩预告,预计2022年上半年实现归母净利润6.65亿元–7.15亿元,同比增长103%-119%。

单季来看,2022Q2实现归母净利润3.84亿元-4.34亿元,同比增长67%-89%,环比增长37%-54%,业绩约超市场预期15%-25%。业绩高增主要得益于超硬材料行业景气度持续高企,公司工业用金刚石及培育钻石整体仍处于产销两旺阶段。

预计上半年净利2.26亿元-2.37亿元,同比增长108.80%-118.98%。报告期内,公司高毛利产品培育钻石业务销售占比明显提升;金刚石单晶和培育钻石产品市场需求旺盛,行业景气度持续高企。公司前次募投项目基本达产,产量快速增长。

Q1净利1.01亿元,推算得出Q2净利预计1.25亿元-1.36亿元,环比增长23.76%-34.65%。

培育钻石的前景:

2019-2021 年印度培育钻石原石进口额复合增速为 107%, 2022 年 Q1 同比增长 105%,未来成长空间大; 低价格、真钻石、环保性、新消费,共促培育钻石需求崛起,预计至 2025 年全球培育钻石原石需求从 143 亿提升至 313 亿,复合增速 35%。

戴比尔斯统计数据显示,2020年美国和日本人均钻石消费分别为105.60美元和40.07美元,而中国和印度人均消费分别为4.96美元和2.95美元。

也就是说,理论上说国内的培育钻石市场空间非常大,有机构预计,2025年中国培育钻石饰品市场规模将达到737.9亿元。

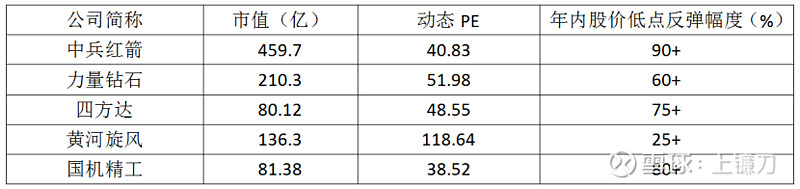

培育钻石大A关联度比较高的5家公司分别如下:

(1)中兵红箭:全球培育钻石原石+工业金刚石双龙头,军工业务将扭亏,业绩弹性大;

(2)四方达:CVD法培育钻石未来之星,国内CVD法技术储备最先进公司之一,复合超硬材料业务驶入快车道;

(3)黄河旋风:业务高景气,历史包袱逐步卸载,利息和减值有望改善,业绩反转向上;

(4)力量钻石:培育钻石新秀崛起,拟40亿定增大幅扩产,短期业绩增幅大。

5)国机精工:培育钻石设备+产品双轮驱动

除了国机精工是买铲子的,其他四家都有培育钻石的产品。

结语:

1、业绩确定性最强的还是中兵红箭和力量钻石,其中力量钻石的弹性最高。

2、买铲子的在高景气度的行业可以高看一眼,估值并不重要。

3、黄河旋风一季报就比较拉胯,不过好歹也算是行业主力选手,两个优等生已经交卷,公司二季报应该也不会差到哪里去。短线适合搏一搏中报。