今年身边两个做餐饮的朋友一个把饭店盘出去不做了;另一个则抱怨餐饮企业利润越来越低,生意越来越难做。恰巧前两天香港券商发短信说 $小南国(03666)$ 要在香港招股,偶想验证一下盈利难是不是餐饮业行业整体现象,就扫了扫小南国的招股书。

在我的主观印象中,像小南国这样的中高端餐饮一定是一家高利润率,周转率会低一些的企业。一看利润表,粗粗一算,11年净利润率不足10%。收了我100元自己最后只留下了10元,其它的钱呢?如果小南国这样的企业利润率只有10%,那更低端的餐饮企业日子岂不更不好过……

先说说小南国概况

小南国是以经营本帮菜式为主的中高档中餐厅。作为海派美食代表的小南国精品菜肴, 不但继承保留了海内外食客所推崇的浓郁香酥、腴润适口的上海本帮菜特点。更在此基础上大胆革新,融合了各菜系的优点,发展出自己独特浓郁、细腻、精致、典雅的新上海菜风格。

小南国在全国运营着6个中央厨房及5个中央仓库,为全国餐厅网络中57家上海小南国餐厅、三家慧公馆及一家南小馆服务。

公司的扩张策略是采用「枢纽辐射」策略在新的及现有市场扩充餐店基数。在进入新区域市场时,先在区内主要经济中心(即「枢纽」)建立餐店网络,在中央厨房及中央仓库进行集中化的食物准备、采购及物流,以达到较大规模经济效益,并确保事务品质如一。然后再利用这一集中化功能來支持扩展至其他邻近城市(即「辐射点」),而当这些辐射点均已壮大后,最终成为另一个新「枢纽」。

公司在招股书中强调扩大餐厅网络将能够明显提升成本效益,方式为(1)加強对供应商的议价能力; (2)有效提高经营杠杆效益。

下面来找一找中高端餐饮企业的规模效应在哪里?

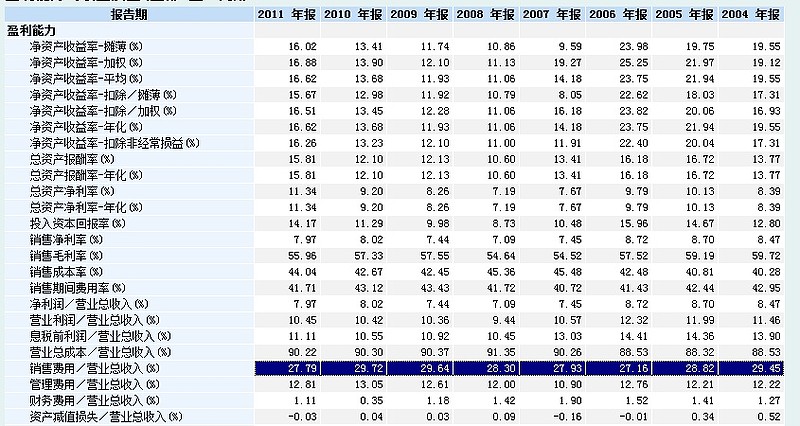

小南国的盈利能力

开店节奏数据

2011年明显加速扩张,理论上保持10年的开店节奏小南国融资需求并不那么强烈,自有门店创造的现金流足以支撑其每年7-9家开店节奏(招股书资料显示每家餐厅所需资本开支平均为人民币900万-1300万元,10年税后净利润利润9400万元)

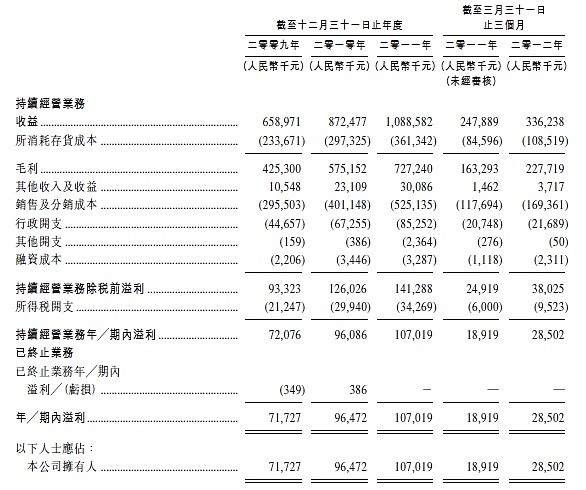

盈利能力数据

从上图中可看出近几年小南国整体的净利润率是在下滑的,考虑到2011年新开店面达到23家(据公司招股书介绍一般新门店大概有6-9个月的培育期),净利润率受新增店面影响而下滑是可以理解的。从目前的数据暂时还没有观察到公司说的规模效应带来的盈利能力的提升。

再查查同业的数据

$湘鄂情(SZ002306)$

上市日期:09年11月11日,至今已上市2年半时间

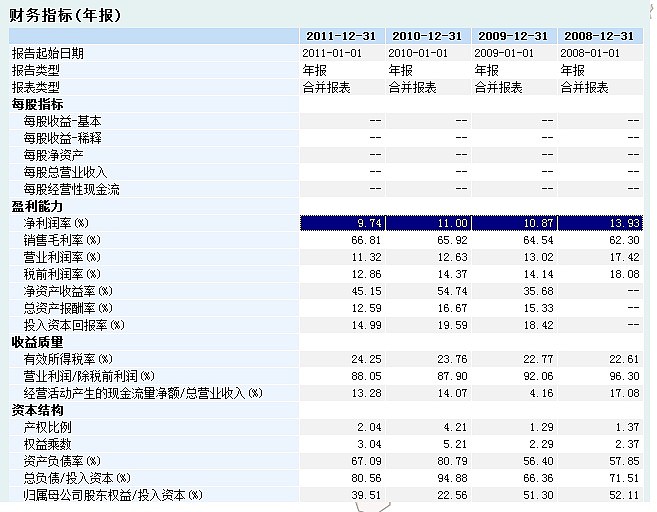

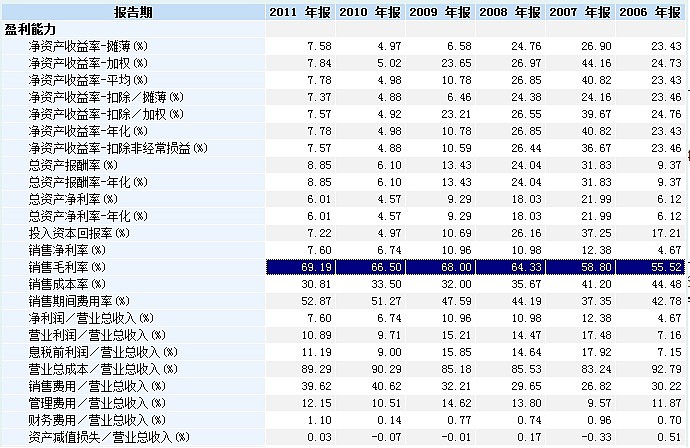

盈利能力

从毛利率角度观察到公司的毛利上市后是处于稳中有升态势,但净利润率却明显呈现下滑趋势。从数据上看主要是销售费用占比明显上升。但2011年开始有回升迹象,2010年利润率下降的原因主要是翻修原有门店9家,导致当期费用率大幅攀升。

成长性

湘鄂情的收入与利润数据明显与行业整体走势不符,主要原因是2010年翻修原有门店9家,影响当期收入。

在开店节奏方面,2010年公司新增直营门店8家。2011年当期新增直营门店5家,随着募集资金使用完毕,公司直营店扩张步伐将在未来几年放缓。主要看点将集中在前期培育期店面盈利能力能否体现出来。

但在观察公司利润增速与收入增速整体基本相符,并未发现明显的运营杠杆效应。

$全聚德(SZ002186)$

上市日期:07年11月20日,至今已上市4年半时间

盈利能力

从毛利率的角度可以观察到公司的毛利上市后一直非常平稳,销售费用率及净利润率水平也基本保持平稳状态。因为全聚德除了餐饮业务还有部分商业销售业务,其中餐饮部门业务毛利60%左右,11年比10年出现小幅下滑。

成长性

11年年报数据,餐饮板块销售收入比10年同比增长36%,营业利润仅增长29%。其中新疆全聚德店2011年全年实现营业收入1.98 亿元,实现利润总额1385.58 万元,实现净利润1021.23 万元,较上年同比增长5376.96%,而这块资产是11年从集团公司收购而来。

整体上看利润增速与收入增速整体基本相符,并未发现明显的运营杠杆效应。

整体行业收入分配结构

简单看了看三家公司的成本结构,自己尝试整理了一下中高端餐饮企业是如何分配销售收入的(毛毛估滴),估计中高端餐饮企业数据应该大致是这么个结构。

100元主营收入

可变成本

35元 原料进货成本

15元 房租成本

20元 人力成本

4.5元 公用设施

4.5元 折旧

3元 其它

剩余18元利润

固定成本

5元 行政人员开支

2元 其它

0元 财务费用

2元 其他收入

13元税前净利润

税率25%

9.75元净利润

------------------------------------------------------------------------------

通过对比三家中高端餐饮企业的数据,可以得出基本结论,目前宏观环境下中高端餐饮企业的利润率基本上在10%左右波动[汗],这个结论跟我的设想差异较大。

行业困局

压力之成本端

当前餐饮行业面临的首要问题就是原材料价格不断上涨,餐饮行业的利润率不断下降。2010年中国餐饮百强企业的营业利润率普遍偏低,仅为27.41%,只是略高于行业平均值,而对于其他不上规模的中小餐饮企业来说,经营更是艰难。

2011年4月份以来,国家房地产调控新政使普通住宅市场成交量大幅回落,但随着普通住宅市场的走弱,商业地产成为新政的最大收益者,一路看涨。租售比出现了严重倒挂,房屋租金一路翻涨。以北京为例朝阳区三元桥附近的写字楼项目,租金从新政前每天5元/平方米,上涨至每天8元/平方米,涨幅达60%。

面对CPI的高涨,特别是食品类价格的上涨,全国“涨薪”一片。全国各地都发布了企业工资指导价格。以北京为例,2011年企业职工平均工资涨幅的基准线为10.5%,上线(预警线)为15.5%,下线为5%。但通过调查发现,这样的涨幅并不令员工兴奋。工资的涨幅赶不上物价上涨速度,生活成本日益增加,使得本来在就业前景上就不具有吸引力的餐饮行业人员流失率加大,企业留人成本无形中提高。

压力之消费端

大众点评网刚发布的2011年上半年城市生活消费报告也显示,物价飞涨餐饮消费额反降。以北京为例,上半年北京居民外出就餐人均单次消费为51元,略高于全国平均水平,仅次于深圳和大连,与青岛并列成为全国人均餐饮消费第三的城市,但同比则下降了25.36%。

从三家中高端餐饮企业毛利变化来看,考虑到其客户结构,这类公司在原材料成本转移能力还是很强的,这几年基本上保持在高位且稳定的毛利。但人力成本及房租成本上涨的压力可能正在影响的盈利能力。

而原料、房租、人力这三项均是未来餐饮企业较长时间内面临的三座成本大山,而这也是餐饮企业成本中占比最大的三个部分。

关于中高端餐饮企业的规模效应

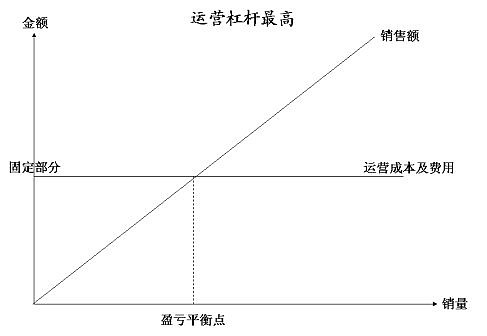

之前在讨论浩源天然气的管道价值中提到了运营杠杆这个概念,显然投资一个企业,最好的选择是高毛利,低固定成本,随着销售收入的增加大部分毛利都可以转化为经营利润的生意。(怎么看都像是再说茅台和google)

通过对中高端企业的成本结构分析发现,在其扩张的过程中,绝大多数成本都属于可变成本(原料、房租、人力三项占收入70%),都是多买一份菜就要多支付一份成本(采购上的规模效应并不明显,至少可能比规模化连锁餐饮的议价能力要弱),只有行政人员的开支及总部的租金成本是相对固定的,很难形成强大的运营杠杆效应。

单说小南国这个公司,如果跳出公司单看其餐厅门店或者自己开一家中高端饭店,确实是一项存在较好运营杠杆的企业,当度过盈亏平衡点之后,绝大部分毛利将转化为经营利润。其利润模式如下:

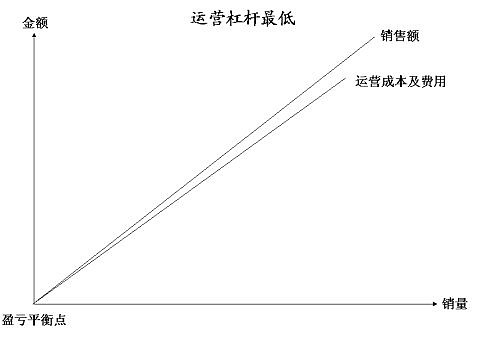

换个角度,如果站在考虑投资小南国上市公司的角度去看,却看到一个运营杠杆很低的盈利模式,收入和成本近乎于等比例上升,固定成本很小很小。可以理解为一门基本上利润率毛毛估固定的生意,剩下的要判断其扩张空间即可毛估终值的生意模式。如下图:

初步结论:

个人判断目前中高端餐饮企业并不具备明显的规模优势效应或者说管理层努力创造的规模效应都被不断上涨的成本压力侵蚀掉了。

在投资餐饮企业的过程中无需过于乐观的考虑其规模效应带来的利润率的提升,只需考虑对其现有门店盈利能力及新开发门店的成功率做出模糊判断即可

不知各位球迷有何高见,本人只喜欢吃好吃的,经营投资餐饮纯外行,欢迎拍砖!

@serena_婧 @502的牛 谈谈对餐饮企业规模优势的看法

@微光破晓 @小蛋 谈谈全聚德的情况

@etfans @老僧 @云价值 @徐少峰 谈谈香港几家餐饮企业这几年的情况 比如味千

备注:本人未持有文中提及相关个股,也未在香港参与小南国新股申购 #新股研究#