最近单位一季度评审,工作比较多,天天准备材料。昨天万科A发布年报,也是没来得及看,就跟着大家一起把老王骂了一遍。今天抽空把年报简单看了一遍,把数据整理了一下,那么老王究竟该不该挨骂呢,一起来梳理一下吧!

上一次给万科A估值的文章:万科A估值建模(二)

这回咱们主要是跟之前进行的预测进行一下对比分析,看看之前给出的假设是否合理,哪些地方出现了偏差,哪里需要更新,未来几年会如何变化等等。

收入情况

行业整体情况

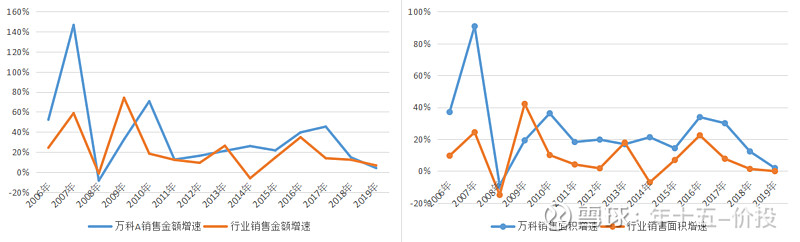

首先这里看一下行业整体情况。2019年全国商品房销售面积17.16亿平米,同比下降0.1%;销售金额15.97万亿元,同比增长6.5%,增速比2018年低1.5个百分点。

万科2019年的累积销售是4112.3万平,同比1.85%;累积销售金额6308.3亿元,同比3.93%。略微低于行业平均水平,差评。

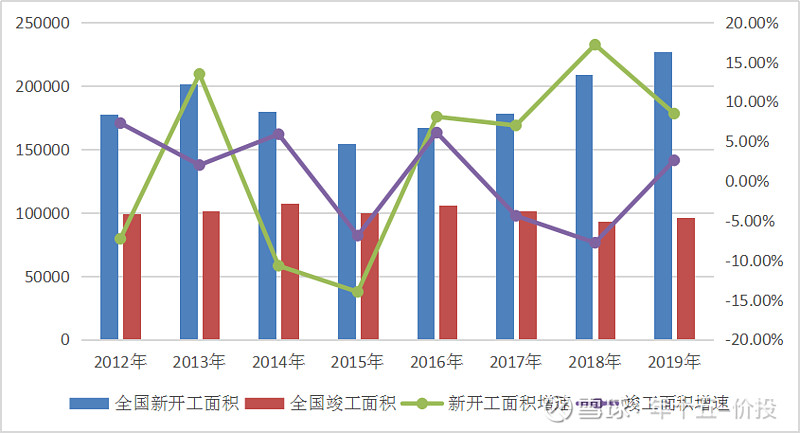

然后再来看一下新开工和竣工面积情况。国家统计局2019年全国房屋新开工面积227154,同比8.5%,竣工面积95942,同比2.6%。新开工增速收窄,要迎来新一轮竣工结算周期了。

再对比下万科,2019年本集团开发项目新开工面积约4,241.1万平方米,同比下降15.1%,完成年初计划的118%;开发项目实现竣工面积约3,007.9万平方米,同比增长9.1%,完成年初计划的98%。一般吧,中评。

再看一下2020年开竣工计划:2020年,本集团现有项目预计新开工面积2,921.2万平方米;预计项目竣工面积3,319.3万平方米。偏保守吧,感觉步伐有点慢,不过竣工计划同比10%,也说的过去。一般吧,中评。

万科各项业务情况——房地产开发

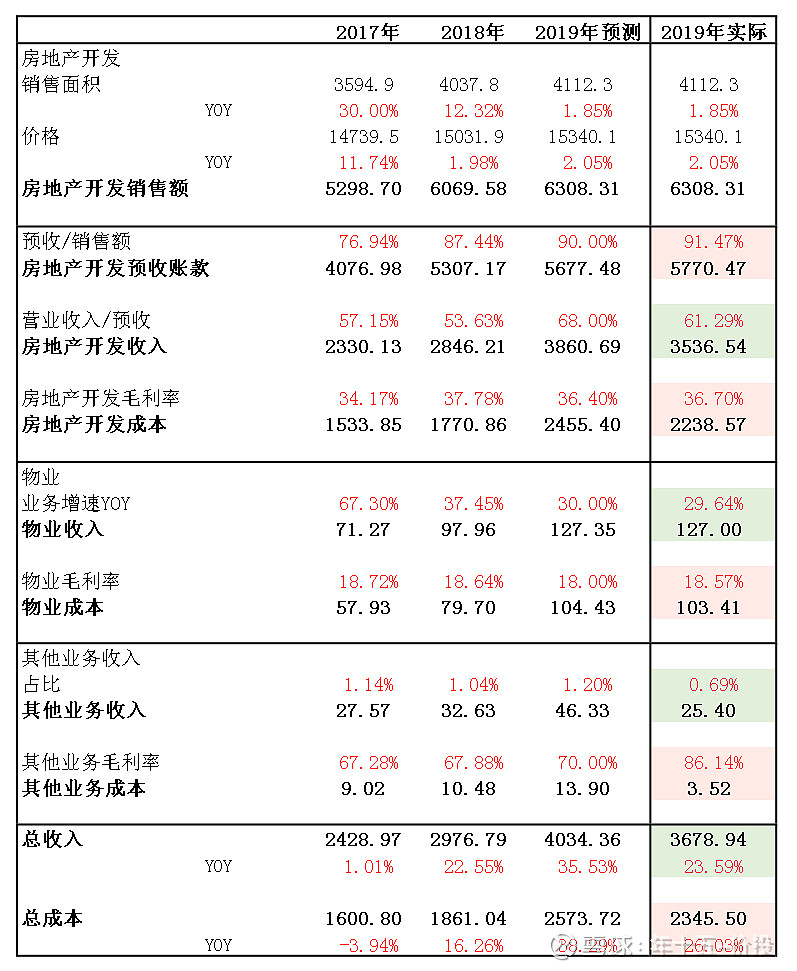

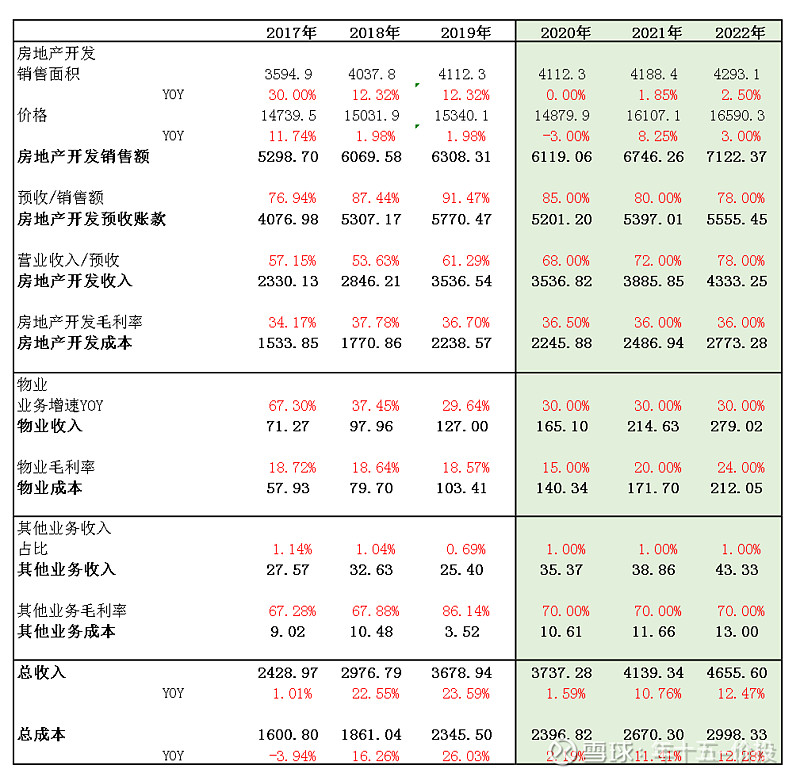

然后就是收入相关的一些数据整理,跟之前文章里咱们假设的一些数值进行了一下比对,见下表。

从上往下看,预收/营收这块,预收(合同负债)/当年销售额继续小幅上升,营收/预收的比例相较前一年小幅下降,整体上还是反映了高周转策略下的一个报表特征。此前文章里也说过了,高周转策略未来不会一直持续,而且这里预收/销售额的实际值跟之前预测的基本一致,所以这里继续维持原假设:2020年-2022年该比值分别为85%、80%、78%。

但营收释放出来的速度之前可能估计有些乐观了,这里将2020-2022年营收/预收的比值假设调整为68%、72%、78%。

其他销售假设不变的前提下,未来3年房地产开发业务上的收入情况如下所示。

房地产开发业务的成本这块,跟之前假设偏差不大,但是业绩发布会上公司也说了未来毛利率可能会出现长期下降的趋势。好吧,差评。

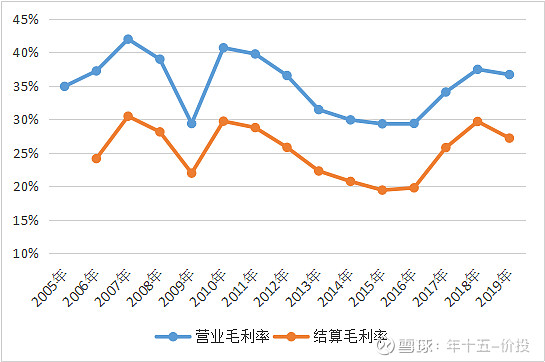

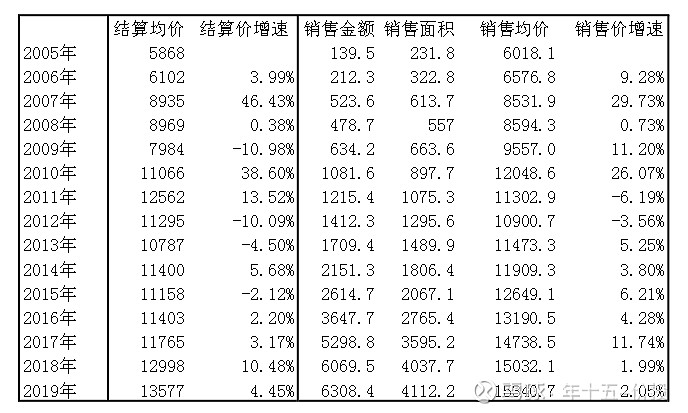

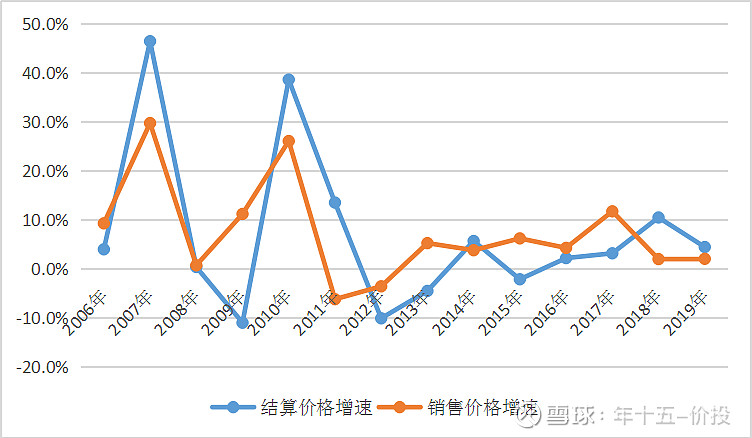

但从万科结算数据和销售数据来看,2019年结算均价13577元/平米,同增4.45%;销售均价为15340元/平米,同增2.05%。增速都在放缓,但是销售均价还是大幅高出结算价格,理论上毛利率还有小幅的上升空间。但是这里吐槽一下,截至2019Q3,万科的结算均价还是14610元/平,4季度结了一堆低价的,直接把均价拉下来1000块钱!差评。

综合评估一下吧(其实就是拍个脑门):之前文章预计房地产开发这块,2020-2022年毛利率分别为:37%、36.8%、36.5%。现在更新一下,结合管理层的意思,咱们也保守一点,预计2020-2022年,房地产开发毛利率分别为36.5%、36%、36%。

万科各项业务情况——物业

OK,地产开发就这样了,来看看物业这块。2019年,万科物业板块收入为127亿元,同增29.64%,小幅低于我们之前预期的30%。毛利率18.57%,同比小降,但好于我们之前预期的18%。整体偏好评吧。

这里由于跟之前假设基本一致,而且之前文章里也对物业的前景进行过分析,这里就不赘述了,维持之前假设不变,未来3年保持30%的增速。另外,物业板块的综合毛利率先降后增,未来3年分别为15%、20%、24%。这里简单说一下,未来物业的价值率是向上的,但是今年受疫情的影响,物业业务的成本可能会大增。

其他业务

其他业务收入主要包括向联合营公司收取的运营管理费、品牌管理费、商管相关的附属收费等收入。这块往年还是比较稳定的,基本上占总营收的1%左右。但是今年为啥少了,也没有给出解释,但是这块体量太小了,不用太在意它。未来就还维持它占总营收1%这个假设不变吧。

万科A未来三年收入及成本预测

OK,把各项业务梳理了一遍,按照新的假设,把未来3年的收入和成本分别重新进行预测。如下表所示。

评价一下呢,不好说,偏差评吧!所以,老王挨骂挨得不冤!哈哈。

写着写着发现太长了,还剩一大半(净利润相关数据的分析及其他地产相关数据的分析),还是分两篇完成吧,剩下的放到下一篇!敬请期待!