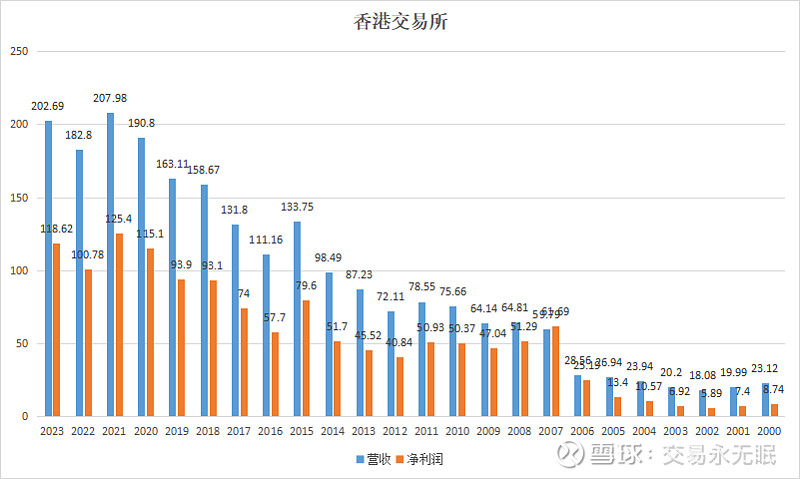

2月29日,香港交易所发布2023年业绩。2023年全年总营收202.69亿同比+11%,净利润118.62亿同比+18%。全年股息8.41港元。

亮点:

1.2023年的总营收和净利润属于历史第二高,仅次于2021年。

2.债券通北向通平均每日成交金额400亿人民币,同比+24%。

不足:

1. 联交所的平均每日成交金额1050亿同比-16%。反映投资者对经济和股市前景信心不足,但是,我们要坚持投资常识,投资者参与热情越低,说明市场风险越低,股票投资价值越高。

2. 沪股通和深股通平均每日成交金额1083亿人民币,同比+8%。港股通每日成交金额311亿,同比-2%。南北资金总量增加,与3月31日沪深港通扩大标的范围有一定关系。资金北上比南下活跃,反映境外投资者对内地股票市场的发展前景有较大信心。

重点分析:

这里必须重点分析一下总营收和净利润的情况。2023年在全年IPO募资金额、ADT金额均创近4年新低的情况下,总营收和净利润均同比实现增长。

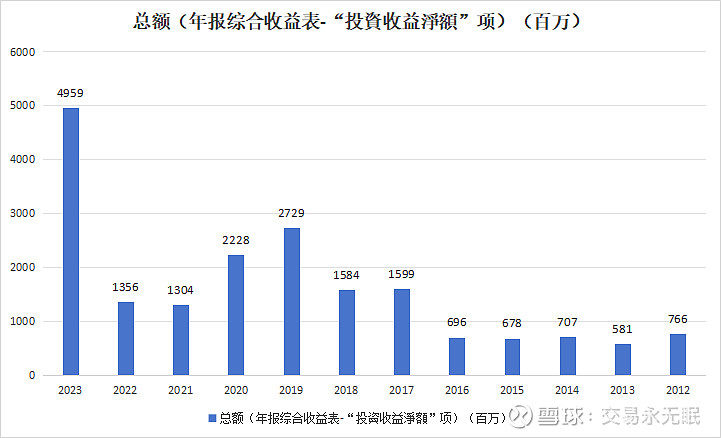

根本原因是“投资收益净额”创了历史新高,达到49.59亿。“投资收益净额”包括了保证金和结算所基金、公司资金两部分的投资。其中:

1.保证金和结算所基金的投资收益净额创新高,达到34.72亿,同比上升147%(2022年为14.04亿)。34.72亿里面主要来源于现金及银行存款(包括外汇掉期)产生的31.78亿元利息。换句话说,港交所将平均约2112亿元的保证金(业绩报告37页提供)大部分存在银行里面,享受着近几年美元加息周期带来的高利息收入,这个收益在业绩报告里面分布在现货、股本证券及金融衍生产品、商品等三个业务板块的收入记录。

2.公司资金的投资收益净額为14.87亿元(2022年:亏损4,800万元),源于外部组合录得公平值收益净額4.21亿元(2022年:亏损4.86亿元),以及内部管理的公司资金的投资收益上升,但集团非上市股本投资录得非经常性估值亏损2.46亿元,抵销了部分升幅。

个人估值:

由于美元利率的升高属于美国政府应对经济通胀的一种非常态措施。基于美国通胀水平在高利率的调控下会得到有效缓解,美元利率今后的趋势预计会稳中有降。因此,要对香港港交所2023年的业绩做非经常性损益调整,尤其要对净利润进行安全性估值调整。

1.计算2017年至今的年度平均投资收益净额(22.5亿)。之所以选择从2017年到开始计算,一方面是因为2017年开始沪深港通正式全面实施,导致保证金和结算所基金规模急剧扩大,对应的就是财务性投资资产规模的扩大。第二方面把美元利率的常态(低利率)和非常态时期(高利率)包括在内,能简单计算美元处于均值状态的平均收益净额。

2.用2023年的投资收益净额49.59亿减去22.5亿,得到非常态超额投资收益净额为27.08亿。换句话说,2023年的净利润里面,有27亿是不可能长期持续而需要考虑调整。据此计算2023年安全估值净利润为91.54亿(2023年净利润118.62-27.08),实际盈利情况均低于20、21、22年3年的净利润。按照全球发达经济体证交所的平均估值约25倍计算,我对港交所的个人估值为91.54*25=2288.5亿,对应每股约180元。

总结:

此文仅从投资收益净额对港交所业绩进行分析,未对主营业务的未来发展进行分析,有断章取义的嫌疑,有较为主观的估值分析,请各位看客不要简单据此进行投资买卖。港交所究竟会不会跌到180元,没人知道。

市场周期总有时,曾经的港交所股价在疯狂情绪的追逐中摸高过587元。而当下港交所随着业绩和投资者情绪的双重夹击下,股价逐步进入合理空间,留给我们逐步加仓的机会,何乐而不为?