金管局2月21日公布了2023年第四季度商业银行主要指标。笔者预期2024年会进一步降低存款利率以保障银行净息差的稳定,二季度欧美央行停止资产负债表收缩进入降息周期,可以缓解我们降低利率对金融系统的压力以及实体经济需求减少的压力。

净息差所带来的收入除了需要支付信用成本以外还需要支付银行运营成本“业务及管理费”。另外利润所增加的核心一级资本充足率是银行进一步扩张资产负债表给实体经济进行放水的关键。净息差不能太低,否则银行会失去自身造血能力。这个造血能力的失去意味着需要降低分红或者再融资来解决。

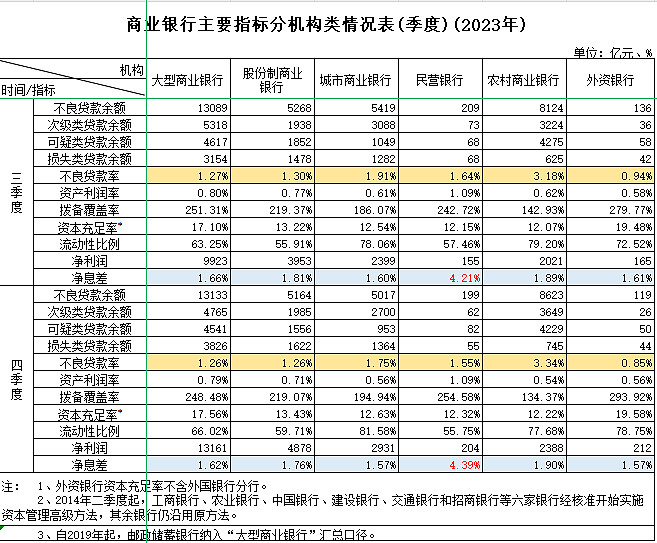

1.净息差:相比于2022年大型银行净息差下降了28bp,股份制商业银行净息差下降了23bp,城商银行银行下降了10bp,民营银行上升了45bp,城商银行下降了30bp,外资银行下降了1bp。

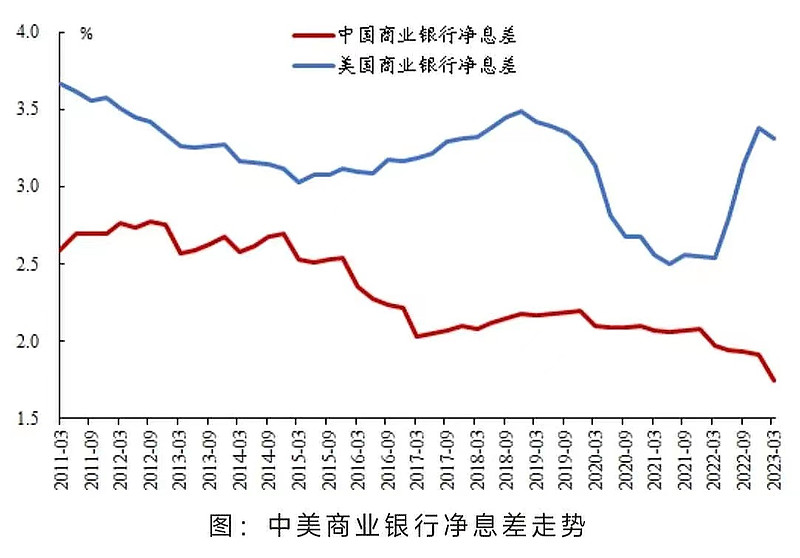

按照已有三个月与四个月净息差“粗略计算”2023单个四季度,大型商业银行1.50%,股份制银行1.61%,城商银行1.48%,农商银行1.93%。单个四季度净息差展望2024年会有银行净利息收入中的利率因子会有进一步减少的预期,笔者对于2024年银行股的利润增长预期不高。目前中美净息差对比来看中国净息差是很低的。

2.不良贷款率:总体2023年银行相比2022年均有所下降,整体资产质量变好。但是农商银行不良贷款率还是有所上升。城商银行和农商银行不良贷款率比净息差高。农商银行拨备覆盖率同比环比下降。任然需要注意,不良贷款的生成率和资产损失率。

3.净利润:2023同比2022年大型银行+1.77%,股份制银行-3.67%,城商银行+14.8%,民营银行+15.9%,农商银行+14.75%,外资银行-4.93%。利润率仅有城商银行、民营银行、农商银行是上升。农商银行2023第四季度逆势提高了净息差,但是其不良贷款率也提高了,而且相比于2022年农商银行拨贷比降低了。

4.总资产占比:大型42.4%,股份17%,城市13.2%,农商13.1%,其他14.3%。目前银行业的中流砥柱是六大国有银行。银行业大部分资产均已经上市。

$招商银行(SH600036)$ $建设银行(SH601939)$ $成都银行(SH601838)$ #银行分析# @今日话题

附件:2022年第四季度与2023年第四季度商业银行主要指标分类机构情况。