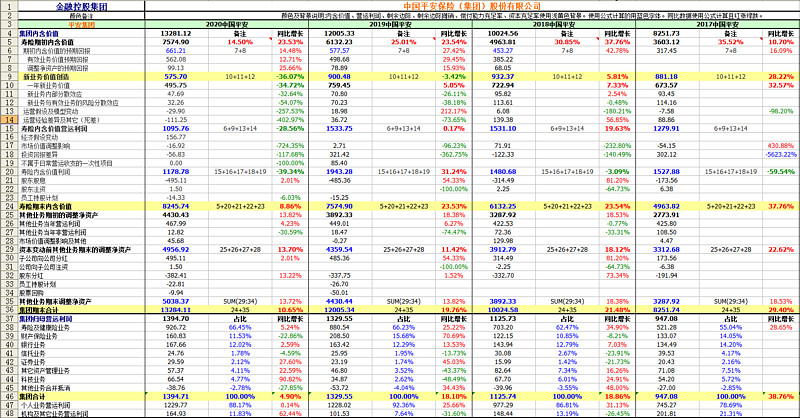

中国平安的2017-2020年“集团内含价值”及“集团归母营运利润”细分同比增减表已经做完了,欢迎浏览。可以看到的是,2020年报期中国平安强劲的增长暂时熄火,2019年的新业务价值创造已经是负增长了。希望2021年平安的新业务价值创造能再现辉煌。$中国平安(SH601318)$ $平安银行(SZ000001)$ #中国平安全年净利1430亿超预期#

| 发布于: 修改于: | 雪球 | 转发:21 | 回复:54 | 喜欢:20 |

中国平安的2017-2020年“集团内含价值”及“集团归母营运利润”细分同比增减表已经做完了,欢迎浏览。可以看到的是,2020年报期中国平安强劲的增长暂时熄火,2019年的新业务价值创造已经是负增长了。希望2021年平安的新业务价值创造能再现辉煌。$中国平安(SH601318)$ $平安银行(SZ000001)$ #中国平安全年净利1430亿超预期#

您这么说我觉得就不合适了,首先股权型金融资产占比整个总投资资产只是20%,其中还包括基金和理财产品,还有70%的债券型资产,10%的现金及定期存款。然后投资的那些企业也不是集中在一个企业。即使银行股你也不知道贷给了谁,茅台酒你也不是到是被喝了还是藏起来了。投资还是要站在宏观的角度去看他。深入细节恐怕会放大缺点。