就不点名了,毕竟因为工作的关系经常要跟保险券商信托的人打交道,也给自己在的金融行业留块遮羞布吧。

先写结论:祛魅所谓“专业人士”,普通人一样可以有相对认知优势,只要你多花点心思。

巴菲特说,买股票就是买公司,重要的不是能力圈有多大,而是要留在能力圈里。个人投资者(所谓散户)在收益率上,能够超过专业的基金经理吗?我的想法是,如果只在自己熟悉的行业里选公司,是完全可能的。更不用说大部分基金经理连指数都跑不赢了(参见巴菲特10年赌约),还有最近被抓进去的菜狗,被基金公司造星的某兰,赌赛道成了年度冠军后立马跳槽私募的xxx,真是一言难尽。

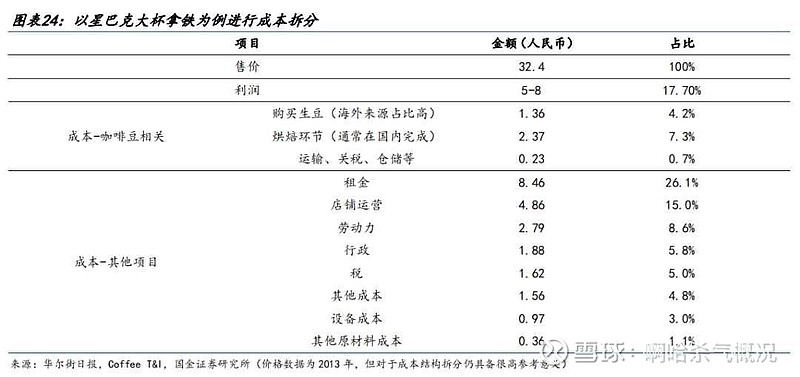

摘一张图片来说明

众所周知,拿铁就是咖啡+奶。原料中成本最高的是奶,而不是咖啡豆,这只需要常识就能够判断。可这张成本拆解图片里,牛奶在哪?再说说大家可能稍微陌生的烘焙环节,给几个思路都是很好验证的。1688打开,找销量高的厂家,看下同样生豆和熟豆的售价。我早上随便找了一家,西达摩G4生豆一公斤48,浅烘的熟豆一公斤58.5。最朴素的想法就是烘焙工序占了生豆20%的成本,绝不可能是图片里快翻倍那么夸张。如果你再对咖啡豆有些了解,就会知道生豆在烘焙过程中会因失去水分大概减重10-12%,那么此时熟豆的原材料成本就是48除以89%=54,那么烘焙工序其实只占生豆10%成本了,一公斤4元左右,只是很小的一块了。我们再从瑞幸财报里来多重验证一下,屏南1.5万吨年产能的烘焙厂造价2.1亿,平摊一公斤是14元。咦,怎么这么贵是不是我算错了?首先这工厂含了买地和建厂的钱,这部分将来可能是要升值的(当然也可能贬值),其次烘焙设备是很耐用的。即使把厂房和土地都按5年平摊折旧成本,那么烘一公斤的摊销只要14/5=2.8了,而工业用地其实是50年使用权,标准厂房也不可能五年就坏了重新建。如果按10年摊销,一公斤只要14/10=1.4。当然还得算上电费和人工,但总体来说都能控制在生豆价格的10%左右。星巴克也在昆山自建了6万吨年产能的烘焙厂+仓库,造价11个亿,跟屏南造价大致相当。这样通过自建成本和市场购买服务价,双重验证就能大致确认烘焙环节的成本了。如果还想三重验证,可以去b站搜搜如何在家用炒锅烘豆,绿色又环保,绝对辣眼睛。

上面的步骤,哪个需要花超过半个小时?哪个不是公开信息普通人上网就能查?券商小朋友拼凑一篇报告要花几个小时,审核的上级又会花几分钟看?

与诸君共勉。