原创 userfield 调兵投资 2022-07-26

今天,药明康德出了22年中报业绩,70%级别的表观增速很亮眼,但市场现在认为增长都是来自于新冠订单一次性增量,已经不太看整体业绩表现了。而且公司业绩也给了明确指引,2022全年收入增长目标从65-70%进一步上调至68-72%。所以,整体看表观高增长,并不算超预期。短期找预期差,可能无法体现在药明康德身上。

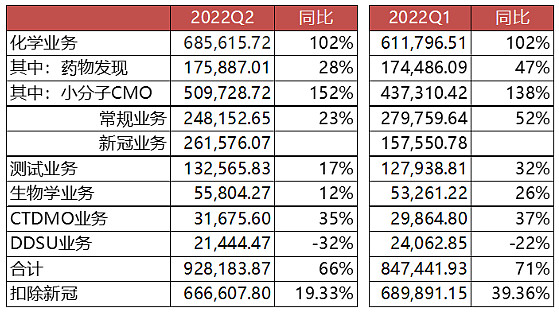

放大镜看得更细一点的投资者,更关注22Q2的单季度业绩,我大致拆分了一下,22Q2环比看,增速不如22Q1,但扣除新冠差不多常规业务有20%增长,这样的增速是否让投资者满意,可能就在于投资者自己的预期了。

对于我自己,对于药明康德这个级别的公司,更关注公司竞争力的变化,而不仅仅是一两个季度的业绩增速波动。

跳过单个公司单个季度业绩层面,我们从药明康德的经营业绩中能看到什么?

1、CXO 经营战略的深化和转变

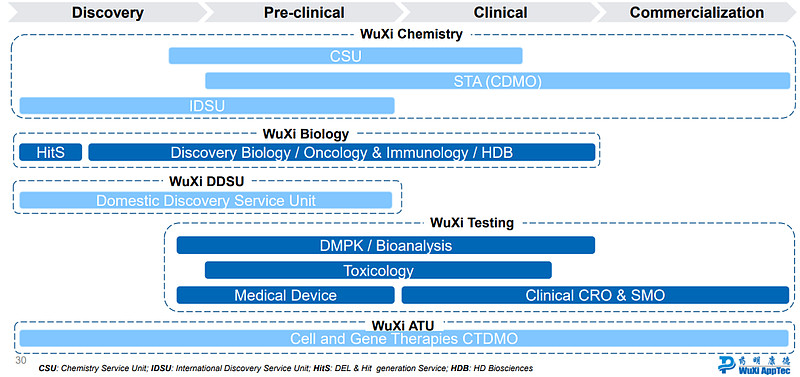

我们知道药明康德从去年开始重新划分了业务架构和披露口径,从简单的CRO/CMO,划分为化学业务、实验室分析及测试服务、生物学业务、CGT、DDSU。

业务和披露口径的重新划分,背后是“跟随分子”– “跟随客户”– “跟随科学”的公司战略的深化。

我们知道CXO最早期是看获得哪些产品订单,然后是看绑定哪些大客户,大部分国内CXO都处于第一或者第二阶段。

但我们也知道制药行业发展,从小分子到大分子,再到现在基因和细胞治疗,产业发展是基于科学技术进步。作为制药外包服务的CXO行业,最重要的是对制药技术的前瞻,所以,药明康德按照科学技术维度去重新划分了自身业务单元,演变为为化学/生物学/CGT等板块,背后就是战略深度从跟随分子、跟随客户,升级到跟随科学。

2、环比持续增长的业绩,体现了从CXO成长持续性

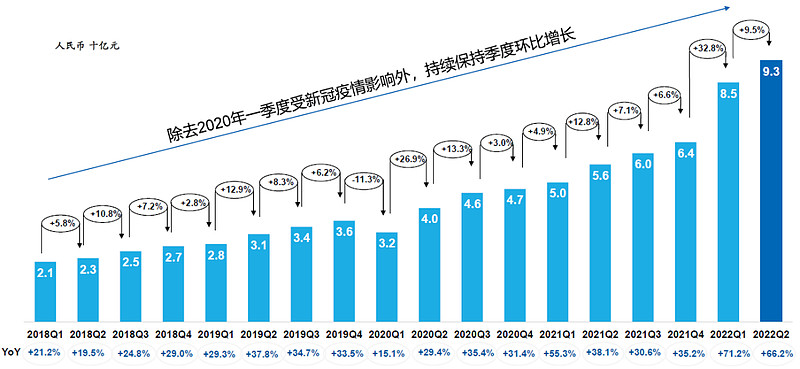

“做好事不难,难的是一辈子做好事”,这类名言套用在股票投资领域就是“增长不难,难的是持续增长”——而药明康德交出的答卷就是,从18年至今,保持了17个季度的增长(20Q1疫情除外),而且要知道这个增长是“环比增长”,说明企业成长不是以年为单位,而是以季度为单位。这样的历史业绩,有行业高景气度的因素,也有公司不断扩张业务范围,扩大客户数量的自身努力。

历史上的优秀业绩毋庸置疑,最难判断的是现状,现在是否是景气度以及经营拐点。

从22Q2数据看,扣除新冠收入,与22Q1收入环比持平,但相对去年同期仍然有稳健增长,当然业绩里面也有业务重心聚焦新冠订单、DDSU业务单元更新换代以及国内上半年疫情干扰。

综合看,现在还无法给出景气度变化的结论,毕竟从药明康德中报看,客户数量、分子数以及项目数量都还有持续增长,不能仅仅看到外部股市变化和短期融资变化,就简单下结论。

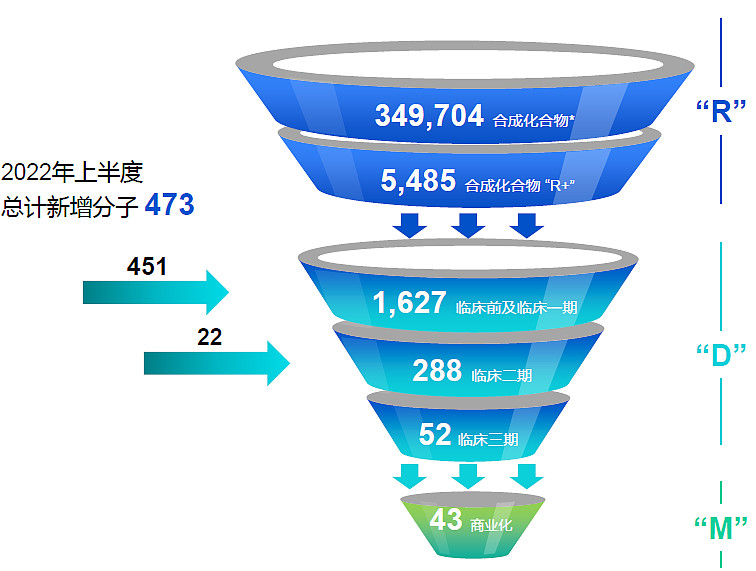

3、项目漏斗是持续增长的前置指标

相对于某些企业,天天画大饼。药明康德更愿意给投资者画漏斗。相比在手订单,漏斗中不同阶段的项目进展,是更长期业绩的保障。

更多的临床早期项目,保障临床后期及商业化产品持续增加。而早期药物发现的化学合成业务,也可以让项目源源不断地进入到CMO管线中。

4、DDSU业务下降背后是国内me-too创新药更新换代

如果把国内创新药产业发展分阶段,大约可以分为1.0时代的同靶点me-too创新药,2.0时代的BIC或者FIC创新药,以及未来3.0的创新靶点时代。

国内原来大部分创新药企业都处于1.0时代,现在国内创新药临床政策和商业化环境的变化,让行业快速从1.0时代进入到2.0时代。而药明康德原有DDSU模式就是针对现有靶点推出me-too创新药给国内愿意做创新药转型的药企,现在也面临升级,以适应2.0时代。所以,现在看到DDSU短期的业绩下降,这不是药明康德公司本身的问题,而是创新药研发市场需求发生了变化,老模式无法适应新时代的问题。

公司的应对策略,也是为客户发现潜在的“best-in-class”分子和新分子种类。22H1为客户开展15个新分子种类临床前项目,包括多肽/多肽偶联药物(PDC)、蛋白质降解剂和寡核苷酸。其中多个项目预计将于2022年底或2023年初递交IND申请。

总结

所以,我们看药明康德,不仅仅是看新冠订单,看季度业绩。也要看到这个行业龙头的业绩增长韧性,看到业务增长漏斗模式下的增长连续性,看到CXO龙头为了适应产业发展做出的战略深化调整。也要从单个业务单元的经营变化,看到背后国内创新药产业的升级趋势。

调兵投资——更多医药干货

欢迎到“userfield医聊”交流