6月10日,上交所发布了《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》支持未盈利创新医疗器械企业上市。过去几年在第五套上市标准下,已经有很多创新药登陆科创板,与港股18A的biotech遥相呼应。而这次新规定的惠及领域,从创新药扩大到创新器械,未来可以想见有更多技术创新度更强但尚未盈利的Medtech将出现在A股科创板。

大家之前有药械之争,biotech和Medtech哪类医疗创新更具有创新性、哪类国产企业更容易突破。从特点来说,医疗器械的更容易出现工艺创新,相比me-better药物,医疗器械创新更容易根据中国患者病变特点带来产品差异,国产TAVR针对钙化和二叶瓣也开发出更适合国人的产品。所以,无论从研究还是投资,器械单品不一定做到很大,容易出现差异化产品,从而成为细分行业龙头。

我们梳理一下港股上市的创新医疗器械企业,虽然现在整体市场低迷,但是我们仍然看到很多亮点。

一、心脏瓣膜:

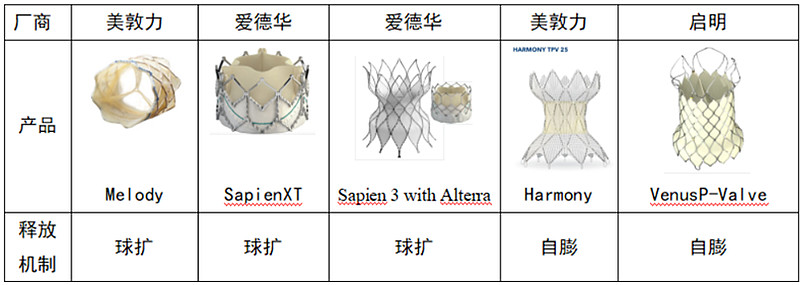

心脏瓣膜是国外最重磅介入耗材大单品,也造就了几百亿美金市值的爱德华,也是心血管领域大型器械企业的必争之地。而心脏瓣膜,也是国内心血管创新企业最集中,不同技术百花齐放,甚至有开始内卷趋势的领域。TAVR三剑客 曾达到近千亿市值,而现在合计市值不到200亿,也可以看到近一年市场的冷热。

回到经营层面,TAVR已经成为少数发展初期就是国产企业主导的医疗器械大行业,2017年启明医疗TAVR获批,2021年启明、沛嘉、心通进入到二代可回收TAVR时代,而国际龙头爱德华和美敦力这次成了配角。

从TAVR到TPVR,启明已经默默开始了自己的国际化之路,TPVR肺动脉瓣用于法洛四联症,虽然患者人群不多,但却是中国器械出海的试金石,启明拿到了欧盟CE认证新标准之后的第一款心血管器械,在美敦力自膨肺动脉瓣膜被召回背景下,是否可以借助自己自膨TPVR瓣环应用范围优势拿到较多市场份额。

从TAVR到TMVR,国产经导管二尖瓣缘对缘修复器械也有迎头赶上之势,国产修复器械德晋DragonFly治疗退行性二尖瓣反流已开展注册临床研究;多款介入缘对缘修复器械如申淇医疗淇麟系统、科凯医疗KokaClip、臻亿医疗Neonovaclip、健世医疗JensClip、捍宇医疗ValveClasper、御瓣医疗、沛嘉医疗等相关产品也已进入或即将进入临床应用阶段。此外,两款经心尖缘对缘修复的器械(科凯医疗、乐普医疗)也已开始临床研究。在经导管二尖瓣置换领域,我国基本追上国际发展步伐。2018年阜外医院报道中国首例经导管二尖瓣置换手术,2019年阜外医院报道世界首例超声引导经导管二尖瓣置换手术。目前,国内两款经心尖介入二尖瓣瓣膜(以心医疗Mitrafix及纽脉医疗Mithos)均已正式开始注册临床研究,沛嘉医疗收购中国区权益的HighlifeTF-TMVR系统也完成了首例植入,臻亿医疗TruDelta TA途径介入二尖瓣置换也在年末完成首例植入。在二尖瓣“瓣中瓣”置换领域,佰仁医疗球囊扩张瓣膜用于二尖瓣“瓣中瓣”置换的注册临床研究已进入尾声,纽脉医疗的球囊扩张瓣膜也开展了二尖瓣“瓣中瓣”置换临床应用”

在瓣膜领域,花了比较多的笔墨,也是因为我深信,即使内卷,即使上市公司市值跌幅较大,但国产瓣膜可能是未来国产介入心血管器械的明珠,也会在这个领域诞生出牛股。除了已经上市的启明、心通、沛嘉,后续纽脉医疗、捍宇医疗等瓣膜企业排队。

二、介入器械

我们说过了介入瓣膜领域,而介入器械领域,从无论是神经介入还是外周介入,都处于快速发展阶段。港股也上市了外周龙头先瑞达,神经介入心玮,以及横跨神经和外周的归创通桥。

神经介入:大家最开始看到神经介入,是沛嘉旗下加奇的弹簧圈,是微创神通的支架,然后我们看到更为专注的心玮、归创上市,后面IPO排队的还有第一个抽吸导管的禾木。

外周介入:外周领域是以前关注度没那么高,但实际患者群不小的领域,先瑞达2016年成为国内第一家上市外周药物球囊的企业,经过几年默默耕耘,21年销售额达到3亿,而2020年膝下BTK药物球囊获批,让先瑞达更加领先一步,面向众多糖尿病足患者人群,大有可为。如果未来先瑞达能把BTK药球推向FDA美国市场,可能会迎来另一片天地。

可降解支架:百心安作为国内第三家可降解冠脉支架港股上市,虽然百心安的产品尚未上市,但是我们可以看到第一家上市的乐普和第二家上市的威高华安都处于快速增长阶段,乐普21年可降解支架和药物球囊为主的介入无植入创新产品组合增长827.4%,在冠脉支架集采受创的背景下,带动常规器械收入增长超过20%。

三、医疗机器人

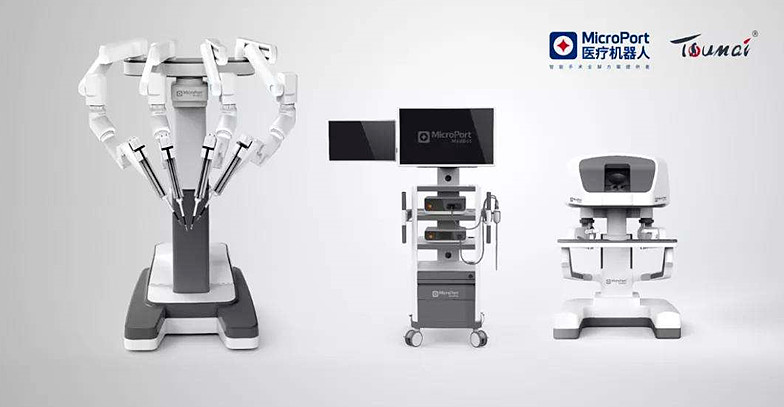

医疗机器人可能未来手术医疗设备最大变革。在微创机器人准备二次科创板上市的时候,我们谈到过手术机器人对于提升手术精准度、缩短医生学习曲线的巨大作用。而国外达芬奇医疗机器人的巨大成功也启示我们这是一个不可忽视的器械大领域。

国内以微创机器人为首的医疗机器人企业成为过去几年一级市场的融资热点,微创、精锋、术锐等也成为了高融资额代表。达芬奇机器人进入国内好多年,到现在只有不到300台销售量,年手术量10万台级别,归根到底还是贵,上千万的设备定价,一台手术3万块耗材费用,高定价已经成为达芬奇在国内普及的障碍,但也是物以稀为贵的定价策略,而现在微创图迈、威高妙手已经获批上市,估计未来几年会突破达芬奇高价困局,具备性价比的国产企业会让手术机器人在腔镜、骨科、神经等各类手术中快速普及。

港股微创机器人已经成为港股器械头部企业,后续医达健康、精锋机器人等机器人公司还在IPO排队。

四、AI软件医疗器械

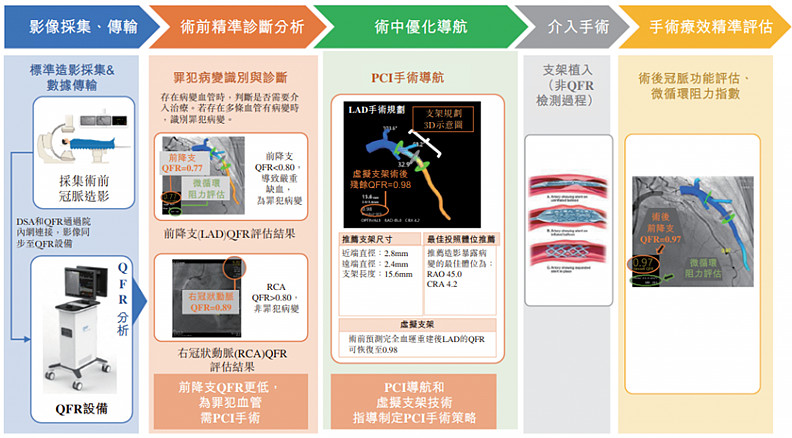

这个领域上市公司不算多,好像只有眼科的鹰瞳,但有很多IPO排队的很多,数坤、推想、北芯、博动,已经在冠脉CT造影、血流分数等领域把AI和器械相结合,率先拿到AI软件医疗器械证书。AI器械通过AI算法,大大简化了传统器械的繁琐过程,也通过建模做出精准判断,是医生的好助手。

眼底病领域,鹰瞳通过AI算法识别眼底相机的视网膜影像,从而判断出糖尿病视网膜病变、血压性视网膜病变、视网膜静脉阻塞及年龄相关性黄斑变等多种疾病。解决了眼科医生不足和大众眼科疾病筛查不足的矛盾。

心血管领域,以博动的QFR定量血流分数为例,是基于冠脉造影影像的无导丝FFR快速分析系统,进行冠脉三维重建,不需要药物诱发最大充血,也不需要利用压力导丝,1分钟内评估冠脉血流生理功能。可以做到术前精准分析、手术中优化导航。

五、无创早筛

说到早筛,我们最为熟悉的是NGS无创产前唐氏综合症筛查,这是应用最广泛最成熟的早筛案例,也是华大和贝瑞的起家NGS下游应用业务。而港股也上市贝康辅助生殖早筛企业,应用于试管婴儿,通过植入前胚胎遗传学诊断(PGD/PGS),可以使试管婴儿成功率从50%提升到70%。

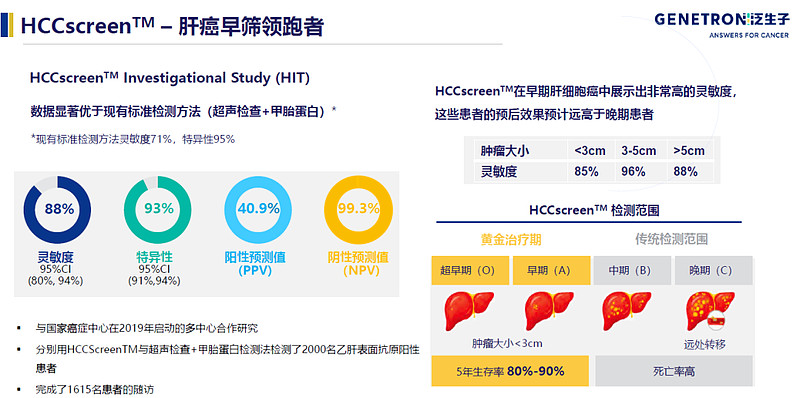

早筛更广阔的应用领域则是肿瘤早筛,无论是单癌种还是多癌种,国外都有了大市值对标企业。肠癌早筛领域,Exact Sciences2014年推出Cologuard,而港股上市的诺辉健康也于2020年获批了中国版“Cologuard”常卫清。如果说复制国外成熟方案不算突破,那么国内的和瑞基因、泛生子基于国内乙肝患者基数大特点,针对性做的肝癌早筛可能更有创新性,泛生子肝癌早筛已经达到88%灵敏度和93%特异性。

国内基因测序的应用领域,已经开始展现2015年股市热潮中展现的场景。在无创产前之外,各细分癌种早筛,甚至一管血检测多种癌种都将成为现实。

总结

除了上述领域,港股器械板块还已经和即将上市糖尿病的胰岛素泵和CGM无创血糖仪、肺部导航、内窥镜、冷冻消融、吻合器等,不同疾病、不同原理的创新器械产品。

国家政策几年前开始为创新医疗器械开通绿色通道,也让很多优秀产品脱颖而出,快速上市。而如今A股也为创新医疗器械企业,单独制定上市标准,希望未来也有牛股能够从板块中涌现。

关注 调兵投资——更多医药干货

欢迎到“userfield医聊”交流