关键词:血制品 四价流感疫苗 单抗

今天想写写血制品,在华兰和天坛之间犹豫,两个票在不同机构都曾经重仓过,特别是天坛老东家曾经是第一大流通股东,想想还是写华兰吧,可以把血制品、疫苗、单抗都谈一谈,大家收获也能多一些,如果大家对天坛也感兴趣的话,回头再把天坛补上。

关于华兰生物,雪球上有很多人写了很多篇讨论文章,我尽量从我的角度说说,不拾人牙慧!

血制品行业

从行业格局看,国内外都呈现集中都处于趋势,国外市场集中度更高,国内经历行业整合和并购以后,主要玩家以上市公司为主。

国外市场格局:全球7大厂商市占率约75%:在全球最大的采浆地美国2015年建有超过600个浆站,7大厂占比超过90%

研究小贴士

为什么国外浆站数量和采浆量比国内多这么多?

以美国为例:美国献浆员每周可以献浆2次,每次可献浆上限也更高,就导致了美国血制品单人贡献度可能是中国的5倍。而在国内,献浆不仅是医学问题,可能也是社会问题,并不是从学术角度证明提高采浆频次危害不大就可以改规则的!另外,中国相关部门可能会觉得新批采浆站就是自己区域贫困,老百姓只能靠卖血度日的具体表现。所以,审批很谨慎,甚至关停存量浆站。但是美国不存在这样的事情,所以审批更容易。

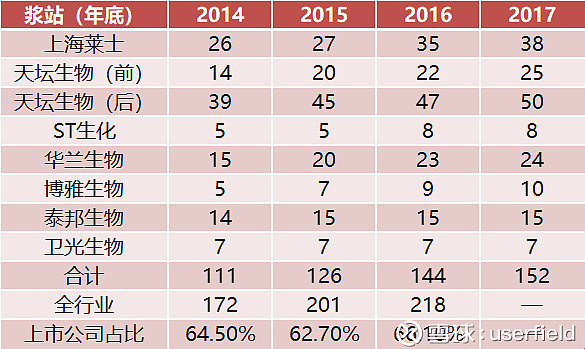

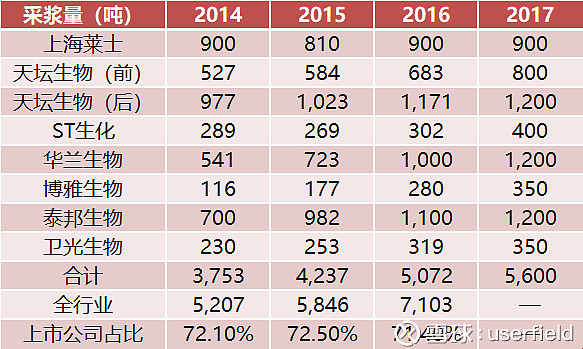

国内市场格局:我国25家血液制品企业中,浆站数相对集中,浆站数排名前五企业占有浆站数超过50%; 无论从浆站数量还是采浆量来看,上市公司都处于60-70%高市场份额。如果计算近期博雅大股东收购了丹霞生物,市占率可能更高。

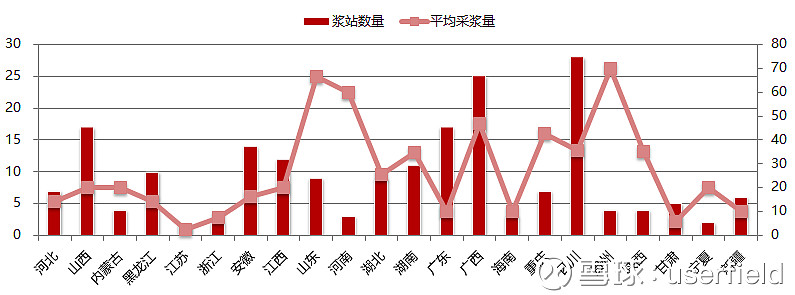

采血浆站比较

采浆量比较

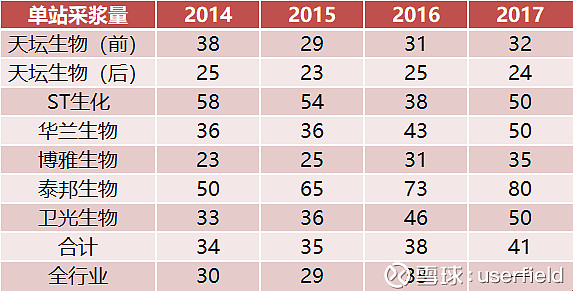

单站采浆能力

从采浆能力看,也是上市公司采浆能力更强,特别是华兰这样管理好,并且成熟浆站多的企业,单个浆站采浆量可能超过50吨,甚至更多。当然看到某个企业的单站采浆量比较低,原因也不同,博雅情况是新批的浆站比较多,产能爬坡阶段,成熟浆站的盈利能力不差。天坛的的情况是管理机制一般+新注入的浆站采浆量低,摊薄效应。

注:泰邦未计算股权摊薄效应

从区域角度看

我们发现血制品类企业基本上区域化公司,很多小血制品企业基本就是在省内发展,而即使是个上市公司也只布局到2、3个省份,毕竟浆站审批方面权利在地方,很少有企业能打通多省市的审批通道。

我们看另外一个有意思的数据,就是不同省份采浆能力差异性很大,不同区域在浆站数量和采浆能力方面没有什么显著关系。从经验之谈角度,可以能有以下情况:

1、贫困区域采浆能力强:我们看到北、上、江浙等区域,一方面就不会批什么浆站,另一方面,即使批了献浆情况也非常差,归根结底是不差钱,大家不用靠卖血过日子。反过来我们看采浆量最高的贵州,即使关停了很多浆站,但是存量浆站采浆能力仍然第一。

2、血制品企业管理能力:我们去看另外两个采浆能力比较好的省份主要是山东和河南,这样的区域是泰邦和华兰的老窝,经营多年,献浆员管理的好,采浆效果就好!

3、浆站成熟度:我们看广东省,算是平均采浆量较低的省份,并不是完全是因为广东富裕(部分原因吧,粤北其实经济并不好),主要原因是过去几年广东有放开浆站审批的趋势,给双林和丹霞批了非常多的浆站,这些浆站还在爬坡期。

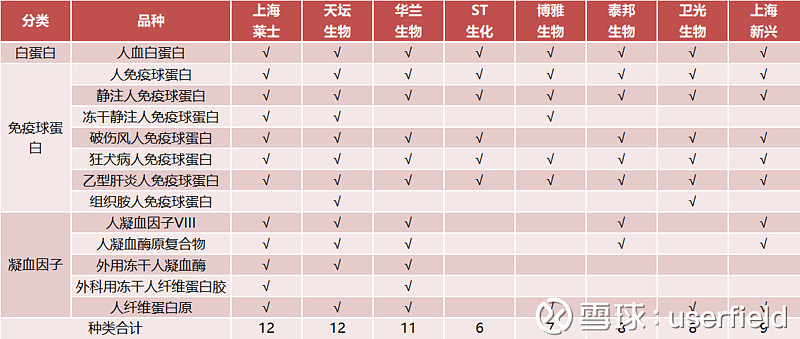

血制品产品

血制品大致分三类,人血白蛋白,静脉注射用人免疫球蛋白(静病)和小制品(以凝血因子类为主)。

从下表可以看到华兰、莱士算品种比较全的,天坛的问题是新注入的几大所品种不全,需要调浆,博雅的情况是纤维蛋白原很赚钱,到那时凝8还没有批。

说到企业能够生产多少品种,也决定企业是否能够获批新浆站的关键,国家规定新设浆站的企业不得少于6个品种,导致现在很多小血制品企业,连新批浆站的资格都没有!

华兰的血制品业务

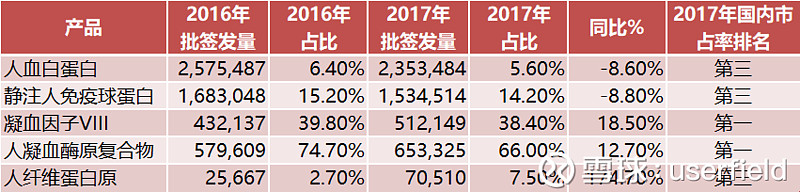

2017年实现采浆近1100吨。对应血制品收入大约21亿,从产品市占率来说,小制品中的凝血8因子和人凝血酶原复合物都可以做到市场第一名,特别是血友病的八因子,华兰也一直强调这个品种要保质保量优先生产。

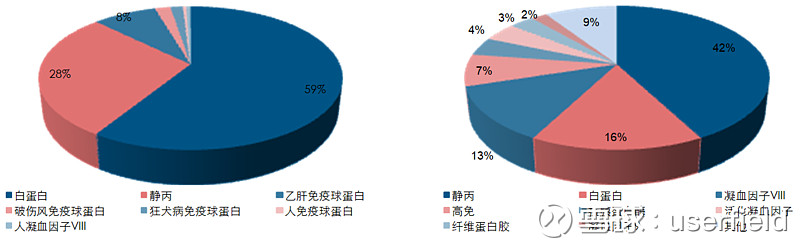

从各类产品比例来看,一般血制品企业白蛋白是大头、其次是静丙、小制品,像华兰这类血制品开发品种较多的企业,小制品占比可以接近1/3。

17年报,华兰单采血浆站24家,其中广西4家、贵州1家、重庆14家(含6家单采血浆站分站)、河南5家。而从新批浆站情况看,华兰大约每年能够新批1-2家浆站,18年新获批河南鲁山采浆站。另外一个增量就是指望类似重庆一样新批分浆站,按照国家原有规定,每个县级市只能批准一个采浆站,但是之前重庆允许华兰新开分浆站,也就是一个县开2个浆站,这样每个县采浆量即使做不到原来的2倍,有1.5-18倍。

血制品业务的几个关键点

1、盈利能力

血制品赚钱的时候大约有40%左右的净利率,华兰血制品9亿利润/21亿收入,博雅17年母公司2.9亿利润/7.3亿收入。长期看,影响血制品盈利能力的因素包括白蛋白等产品竞争带来的产品价格下降,营养费等成本上升,学术推广带来的销费用提升。短期影响最大的是销售费用率上升,经过两票制和院外市场整治等事情后,大家都开始加大血制品学术推广力度,从报表看就是增加销售人员和销售费用。

我们看华兰的销售人员和直销占比变化:

销售人员:

2016年初,由于血制品经销商都是抢着要,血制品销售队伍仅有10-20人规模;

2016年底为121人,其中约30-40人负责血制品销售;

2017年负责血制品的销售人员由40人左右扩张至170人,另有100人左右的销售团队负责疫苗

未来总销售团队准备扩充至200-300人,其中一半做血制品一半做疫苗

直销占比:

医院开户工作仍然在进行中,销售费用率快速增长的趋势暂时还看不到头,原先公司直销占比2017H1为10-20%,年底到30%,2018年销售费用率预计依然快速提升;

2、浆站审批壁垒

大家之前一直看好血制品行业,主要是觉得这个行业牌照壁垒性强,玩家少,不愁卖,现在几方面的壁垒都有些弱化,当然了,还是比其他苦逼行业要好很多!从牌照壁垒看,国家不会大肆放开血制品企业的牌照,但是可能部分区域会加快新批浆站审批,譬如广东几年内活活养出来一个价值50亿的丹霞生物。而从血制品企业自身角度看,最好是自己能多批浆站,别人不批浆站,如果大家都一口气新批了很多浆站,那么整个行业供大于求,就会乱掉!

我之前讲血制品17-18年渠道堰塞湖的时候,就说过,根本原因是15-16年国家批了太多的浆站,大家可以想想16年国内最大血制品企业(华兰),采浆量一口气超千吨,增幅40%,而行业需求只是按照个位数平稳增长,供需矛盾在两票制的引爆下导致了17-18年的血制品周期属性。

所以,未来看这个行业,浆站新批速度太慢了,行业没增长,太快了也不行,会有自我反身性!

进口白蛋白竞争

关于白蛋白,我看评论者中有人讨论,也多说一些!白蛋白的进口产品竞争,可以拿下面两个图(好像是长江卖方的)给大家说一下!

国外使用差异导致国外白蛋白组分过剩:国内把部分白蛋白当作免疫增强剂来使用,导致白蛋白在血制品中使用比例占60%,而国外更多使用静丙和凝血因子等治疗品类,导致白蛋白在血制品使用比例只占16%。从而国外多余的白蛋白大量进口国内。说白了,按照使用比例,国外血制品中的白蛋白是过剩的,进口到中国国内也就可以定低价,稍微有点倾销嫌疑吧!

其他还有些观点可以去看《userfield从辅助药目录事件谈血制品发展》网页链接

华兰疫苗业务

我们很早就盯着华兰的四价流感疫苗,优先审评带来了审批加速,长生事件又变成了神助攻,华兰从两家饭变成一家吃。

所以,等华兰四价流感出货的时候,算账就很简单,就看3000万支流感疫苗的市场,华兰能够生产多少四价产品去替代三价流感,之前有说500万支的,有说700万支的,甚至有说1000万支的,但是不管多少,都是对华兰较大的疫苗生产线成本的分摊,之前华兰只有流感和乙肝等常规疫苗以及甲流这种疫情性疫苗,导致原来疫苗业务是亏损的,而这次四价流感独享市场的阶段,华兰的疫苗业务整体利润弹性也会表现出来,从亏几千万到赚几个亿。

再往后看,可能华兰疫苗业务又会平淡一段时间,后续在研的无论是流脑、狂犬还是手足口都落后一步,估计等上市的时候,就会面临较大的竞争。但是不管怎么说,华兰以四价流感疫苗为拐点,把自身的疫苗业务盘活了!

华兰单抗业务

华兰基因公司,也就是单抗业务,比较聪明的地方就是全部外包,从毒株到工艺到临床推进,尽量减少自己底子不足的短板。

从节奏看,也是先把老靶点全仿一遍,先申报了4大靶点产品贝伐单抗、曲妥珠、利妥昔、阿达木单抗,18年申报了德尼单抗、帕尼单抗、伊匹单抗等RANKL、CTLA4、EGFR相对仿制较少的靶点,总体表现算中规中矩,不如信达、复星单抗推进那么快,但是产品线比较全,工艺和产能也还OK,最重要的是市场根本没给市值,算是买血制品或者买疫苗白送单抗业务。

说实话,我也不知道类似华兰单抗这个进度的单抗产品,未来批出来还有多少肉吃,最后是拼产能、拼价格还是拼其他啥方面。但是,总算是华兰的一块布局,而且也有意向利用自己的大产能上一些生物CMO业务,未来去关注和跟踪吧,现在下结论有点早!

回头看华兰的18年虽然波动较大,但是整体还是震荡向上,还算是赚钱的,从过程来看,华兰上涨也有道理,毕竟一年下来疫苗行业事情挺多的,也就带来了不少预期差的变化。后续,最稳的还是看血制品啥时候能看到2000吨的采浆量,疫苗看什么时候成梯队发展,单抗看看研发进度。

附录

给大家放一个之前内部的点评,同时提醒点评已经过时,不做现在是否推荐的建议

《华兰生物-最后一个可以上车的疫苗股》

事件:四价流感审批进展超预期,已经进入临近获批的最后一个环节观点:

1、现在华兰生物四价流感疫苗进展

进入优先审评目录后,现在已经通过生产现场核查,只剩下行政审批,最快有望5月底获批。未来四价流感是华兰+长生生物2价垄断格局。

2、四价流感获批后是否能够在18年放量

关键看是否能够赶上9-12月份的流感季,从时间节奏看,如果5月底6月初获批,生产+批签发2-3个月时间,四季度就能够销售放量。

3、四价流感的市场份额预期

1)测算:现在三价流感疫苗市场中,华兰市占率第一,大约有25%市场份额,与进口赛诺菲产品是市场占有率最高的企业。而四价流感和三价流感的销售渠道,接种人群都是一致的,可以直接切换。所以,四价流感时代,华兰率市占率大概仍然保持第一。如果按照第一年20%市占率测算,3000万支市场对应600万支销量。

2)公司预期:1000万人份;

4、收入/利润弹性

四价流感定价预计在100元(原有3价40元),600-1000万支预期对应6-10亿收入,按照行业经验,高价苗大约40%净利率,对应2.4-4亿利润。

5、原有业务情况 17年合计利润8.3亿=9亿(血制品利润)-0.7亿(疫苗亏损)

1)血制品业务:1200吨采浆量,母公司+重庆子公司17年贡献超过9亿利润

2)疫苗业务:17年亏7700万,主要原因是生产3价流感苗等低价格疫苗,成本和研发摊销较大,导致阶段性亏损。而4价流感上市后,充分分摊了生产线成本,预计成为血制品外的最大利润贡献单元。

6、未来盈利预期

假设血制品1200吨对应9亿利润不变,疫苗业务大致带来3亿×75%=2.5亿利润,合计11.5亿利润。