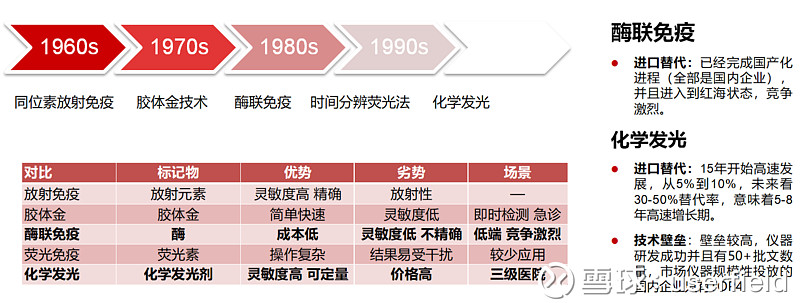

关键词:IVD 化学发光

昨天和大家说了IVD领域第三方检验实验室的龙头金域医学,今天和大家说说另一个IVD领域的领先企业,迈克生物。一口气把IVD领域要说的都说完,昨天其实重点在讲ICL的行业情况,以及IVD行业的模式融合问题。今天以迈克生物为切入点,主要讲IVD试剂行业情况以及现在IVD领域最大的投资机会,免疫化学发光。

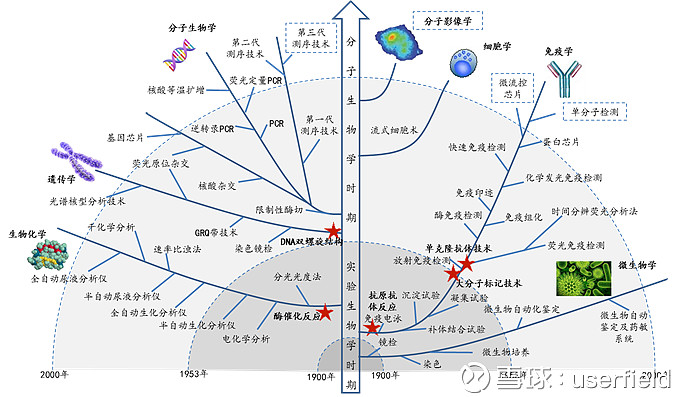

IVD领域技术发展树状图

首先,我们看看从网上找到的这张不同诊断技术的发展树状图,大致分类的话,包括生化、免疫、分子、微生物等等,最外围的基因测序、微流控芯片等算是比较前沿的技术。

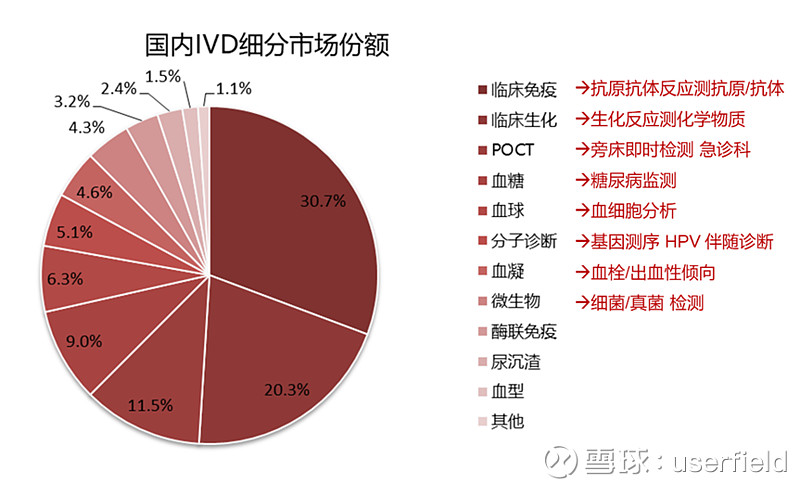

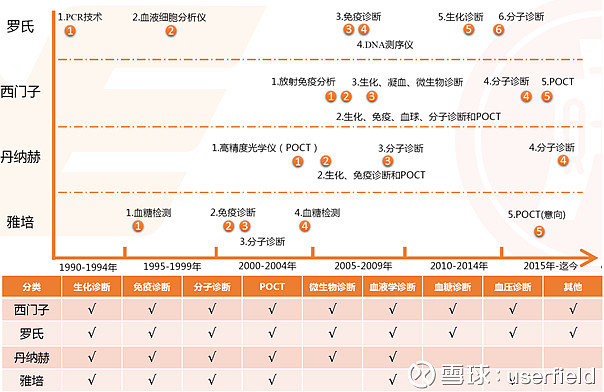

IVD国内外市场格局

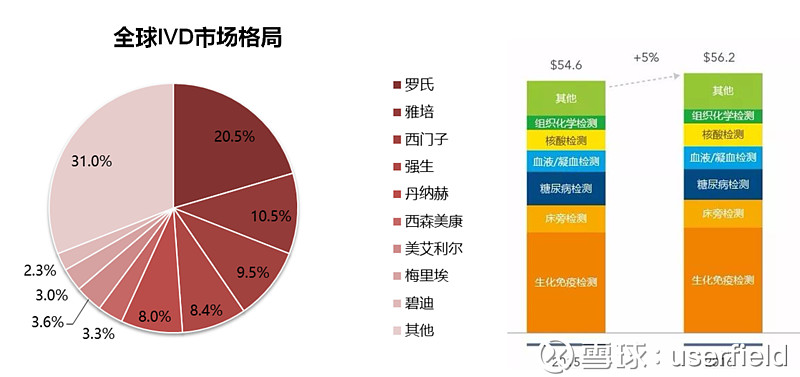

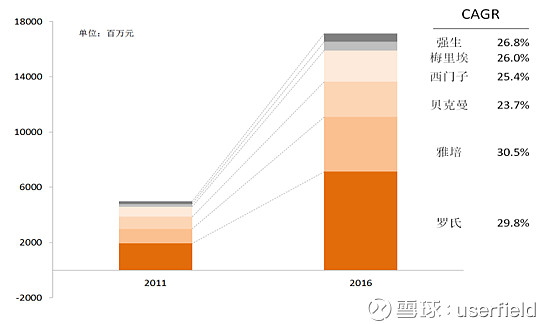

全球市场格局:600亿美金市场规模,复合增速5%。高度集中,TOP5(罗氏115亿/雅培/西门子/强生/丹纳赫)占据57%市场份额

国内市场格局:600亿人民币市场规模,复合增速20%。进口品牌主导,国产品牌集中度提升,并且在免疫发光等领域进口替代。

而从市场格局看,一方面,罗氏、希森美康、西门子、贝克曼、雅培等巨头仍然占据半壁江山,另一方面,国产企业份额变化较快,早期酶免进口替代时代,科华生物份额领先,现在免疫发光进口替代时代,新产业、安图等异军突起。而伴随基因技术成熟,华大基因、贝瑞和康等崛起也很快。

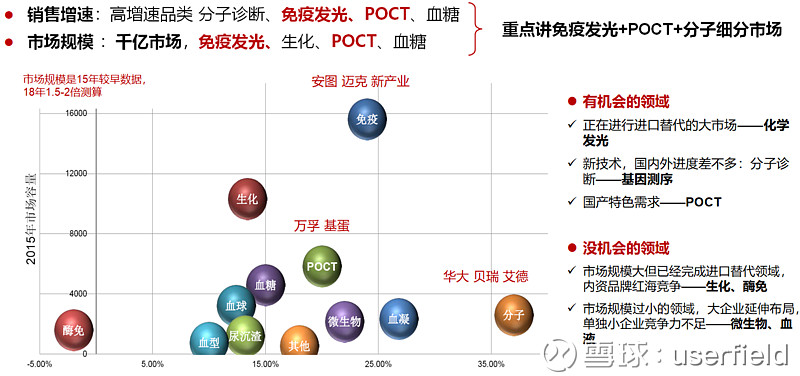

从投资角度看,我找了一个稍微早期15年的图表,来看看有哪些细分行业机会.

我们看到“规模大+增速快”的细分领域包括化学发光、分子诊断中基因检测相关以及POCT床旁检测。当然我们也看到有些细分板块,小企业再想发展起来已经没有机会,譬如生化、酶免这样进口替代完毕,定价比较低,竞争激烈的领域,又譬如血球这样希森美康和迈瑞等大企业已经把市场瓜分掉,小企业竞争力不足的领域。

免疫化学发光 三大驱动力

驱动力1 技术升级:免疫诊断方法学从定性/半定量的酶免、胶体金升级到化学发光定量检测

在全自动管式化学发光普及之前,国产免疫检测的主要方法集中在酶联免疫、板式发光、胶体金等定性或半定量方式,随着技术发展和成本下降,可高灵敏定量的化学发光将替代酶联免疫和一部分定性免疫检测的市场。

驱动力2 进口替代:国产占比从10%有望提升到50%

国产发光在突破产品壁垒后,凭借性价比优势对进口产品进行替代。进口全自动化学发光仪器在百万元左右,而国产仪器价格仅为进口的1/5-1/3,从检测试剂成本上看,国产试剂一般也低于进口产品约15-30%。现在进口产品占行业90%份额是,未来化学发光领域有望复制酶联免疫以及生化领域的进口替代进程。长期看国产替代率有望达到50%。

驱动力3 分级诊疗 :高性价比在分级诊疗政策驱动优势更加突出

目前血球和生化已经覆盖大部分医疗机构。而化学发光项目收费较贵,且仪器耗材成本较高,目前主要在二级及以上医院开展,普及度相对生化诊断很低。

随着分级诊疗落地和中低端医疗机构检测项目的丰富,国内品牌化学发光有望实现爆发式增长,主要原因在于二级及以下的低级别医疗机构对价格相对敏感,外资品牌很难渗透,在终端收费由政府统一定价的背景下,二级以下医院非常注重产品性价比。随着国产产品品质提升,高性价比的国产化学发光有望实现爆发增长。

化学发光国内市场格局变化

1) 规模:现阶段化学发光整体收入规模200-300亿,行业增速保持30%左右增速

2) 进口:罗氏等外资企业保持20%以上增速

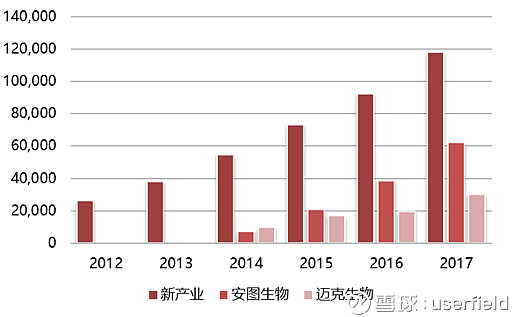

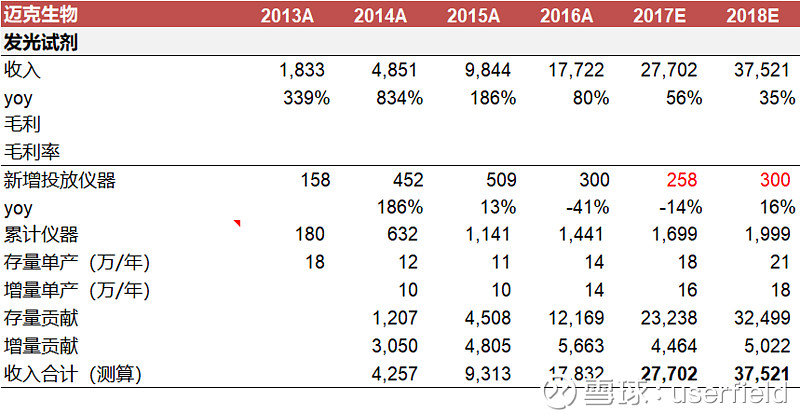

3)国产:国内企业快速增长,国产TOP4(新产业、安图、迈瑞、迈克)第一集团地位突出,市场规模达到30亿,份额从15年5%提升到17年10%。下图是有数据可查的三家增长情况,迈瑞查不到数据,规模大致在迈克和安图之间。

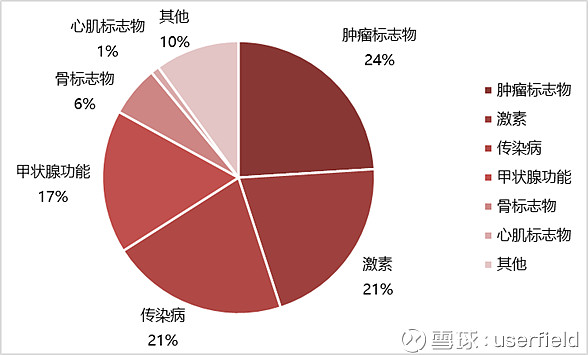

化学发光检验项目

检验项目:肿标、激素、传染病、甲功,占比超过80%

进口Vs国产:罗氏以高价值量的肿瘤为主,国产发光从甲功、传染病等项目切入。多提一个小股票,叫透景生命,以流式荧光技术为切入点,算是国内唯一可以和罗氏在肿瘤PK一下的企业。

迈克生物分析

讲迈克生物之前,说了很多IVD发展方向以及发光这个细分领域的格局,主要是因为迈克生物短期经营重点和股价关键点都在其化学发光业务上,我们讨论一个公司要放在大框架里面来说,脱离了行业发展谈个股就是瞎扯!

多品类 多运营模式

运营模式多样:以西南区域代理起家,并购渠道扩大打包业务和覆盖范围,要求区域渠道子公司销售迈克自有产品占比要超过50%,典型通过打包+代理业务推动自产产品销售模式;

渠道方面:

1、 代理业务:西南区域代理日立(生化)、 希森美康(血球/ 尿沉渣)、梅里埃(微生物)。迈克以区域子公司模式,布局了渠道业务,包括 湖北+黑龙江+广东+内蒙等,并且要求迈克自产产品在代理渠道子公司中销售比例。

2、打包业务:300家左右医院,3亿收入规模

我给大家科普一下不同经营模式下的报表特点:打包模式 Vs 代理模式 Vs 直销模式

产品方面:借鉴海外巨头崛起之路:全系列产品线

下图应该是广证恒生大报告里面的截图,拿过来借用一下,来说明一下海外IVD巨头的产品线布局情况。不知道是全产品线成就了IVD巨头,还是要成为IVD巨头必须全品类扩张。反正从结局看,几大巨头各类产品线布局都比较全。

而我们看迈克生物这些年的产品布局,以代理起家,转型试剂企业,陆续研发+合作了生化、化学发光、血球、基因等众多领域。从现在不到80亿的市值看,的确有点小马拉大车,贪多嚼不烂。但是,作为IVD领域中近5亿利润体量,排名在TOP5的企业,开始全产业链布局也不为过。如果有一天迈克牛逼了,大家会说迈克早期全布局的前瞻眼光,如果有一天迈克了,大家会说迈克乱布局,后视镜的事情我也不知道应该怎么说,反正现在迈克生物就是在这样去布局,我们看未来的效果吧!

化学发光业务:发光仪器更新换代影响短期增速

原有化学发光仪器只有120速,只适合二级医院,但是在三级医院推广中PK进口品牌以及安图等国产品牌时,检测速度成为硬伤。

18年开始切换到i3000型号的300速系统,发光技术也改为吖啶酯发光。但是,现在新款产品处于有仪器而少试剂的状态,好像现在只有10项试剂证书。所以,17-19年发光仪器更新换代短期影响仪器投放进度,也就导致发光试剂增速没有那么快,估计19年达到25-30个试剂证的情况下,可能会出现较大范围的设备升级带来的快速增长。

估值折价

18年医药板块中估值下降比较多的细分领域,除了医药流通、仿制药外,IVD整体也在杀估值。不仅仅是某些表观增速不好的企业,即使像迈克生物这样表观增速还可以的股票,估值也处于历史新低状态。

如果深究估值下降的原因,我觉得大概有三方面

1、医疗器械降价预期:药品集采降价已经发生,而作为中间环节更多,出厂价和终端价的价差更大的IVD耗材领域,集采招标降价总像一朵乌云盖在头顶。而有4+7惨案在前,大家投资器械耗材都会比较谨慎。

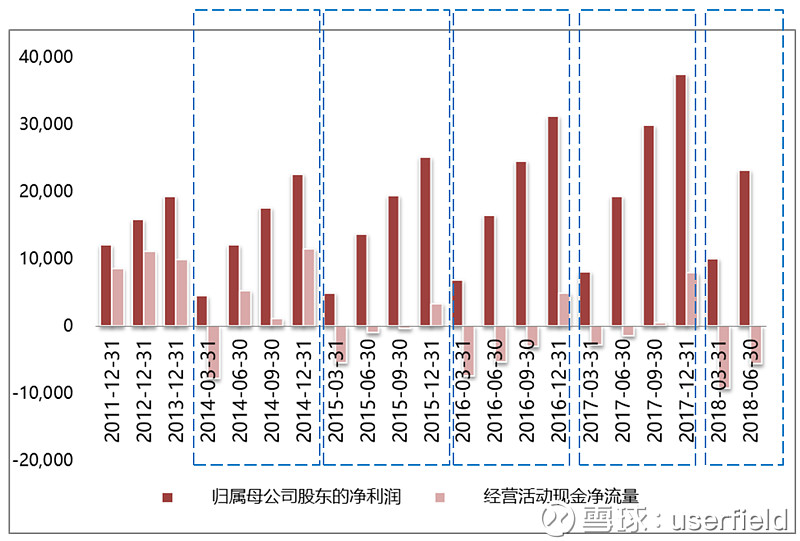

2、并购代理商导致现金流不好:我之前在《医药寒冬,冻伤了哪些医药股》中也强调了18年熊市,市场对于现金流量表的极度敏感,而迈克在前期扩张过程中,通过合资或者并购方式设立了8家代理商子公司,再叠加自己本身的代理业务,整体现金流的确在变差。我们从下表也可以看到,现金流情况是日趋恶化,市场可能也比较担心这一点,所以给了估值折价。我们从18Q3看到现金流情况出现好转趋势,这一点值得我们持续去跟踪。

3、化学发光业务增速慢:虽然说发光仪器升级换代是客观原因,但是市场总愿意找增速快的企业给高估值,迈克PK安图的过程中,安图到年底存量已经超过3000台仪器,销售额奔着10亿去了,而迈克还不到4亿规模,在这一轮化学发光快速发展过程中,安图算是领先迈克一个身位。所以,安图虽然也有回调,但是仍然有35X的18PE,而迈克18PE=17X,差了整整1倍。

投资评估:

虽然迈克生物有这样那样的毛病,产品布局和规模/利润体量还算国产第一梯队,老板唐勇也算是干事之人,所以整体看迈克生物还是在往前发展的,17X的估值是不是最低点,我不知道,但是长期看,现在市值下的投资赔率不错!也就是说如果选胜率、看谁更好,应该选安图,选赔率,看谁反弹更多,可以选迈克。