关键词:核素药

今天说一个大家可能不太熟的小市值股票。主要是最近和@你不知道我知道的老徐 讨论核医学领域PET/CT的发展,这个强驱动力受益最为明确的就是$东诚药业(SZ002675)$

东诚药业上市之初,是作为肝素原料药行业小老弟的身份上市的,而肝素行业龙头是上市就有500亿市值的海普瑞,所以东诚药业这样的企业,12年上市后基本就变成了酱油股,12年熊市底直接跌到只有25亿市值。

转型核医学

14年底,东诚药业不知道得到了哪个高人指点,在众多外延并购方向上选择了核医学,15年4月复牌时已经把云克药业揽在怀中,这是一个治疗类风湿关节炎的独家核素药,而以此为基础,陆续又收购了GMS、益泰、安迪科等众多核素药企业,基本把中核系散落在外的批文都拿在手里,活活并购出来一个核素药龙头。

高壁垒的核医学行业

强监管壁垒:卫计委、环保部等多方监管,而且审批谨慎原则导致,新产品获批较慢,也就意味着现存行业格局相对稳定。

生产高壁垒:核素原料药有的需要从国外进口,有的需要自己准备,总的来说不是维生素那种大宗原料药随便去买;

运营高壁垒:由于核素药有衰变周期,特别是短周期药品,基本是都现来需求订单,立刻生产,立刻配送,而且还要考虑运输半径的因素,譬如F18这种半衰期只有不到2个小时的产品,远距离运输基本不现实。所以,核药房(核素药的生产运输基地)的网络化就很关键,现在安迪科&同辐也在抢着布点。

双寡头格局的核素药领域

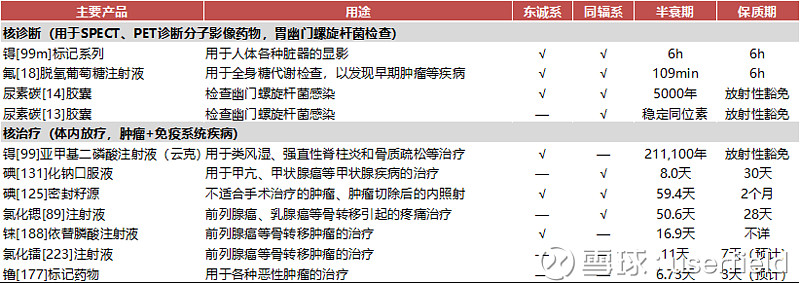

在核素药领域,经过东诚药业的一轮整合后,形成了中核旗下中国同辐与东诚药业双寡头格局。而两者在子公司上海欣科层面还有股权交集,各自也有有一些独家产品,譬如同辐有C13/C14呼气试剂盒、碘131、锶89,而东诚药业有云克注射液。从经营特点来说,同辐底蕴更深,毕竟背靠中核,同时在核素药领域耕耘多年。而东诚药业在于民营企业,机制更灵活,当然也面临并购后的整合效果如何的问题。

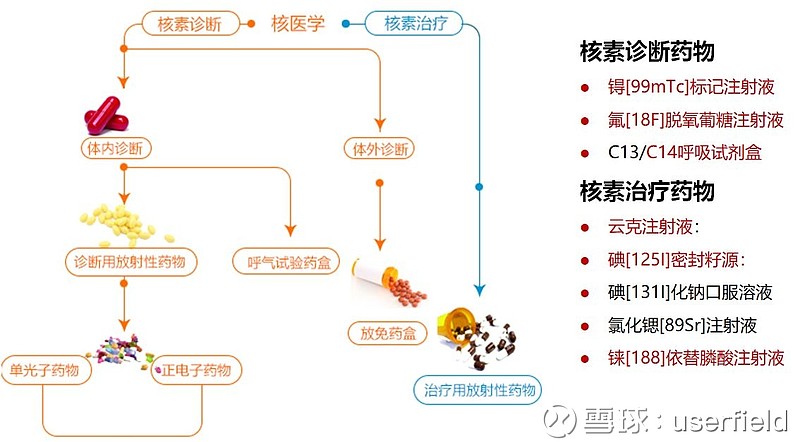

从核素药的原理大致分两类,1、核诊断:微量放射性当作跟踪指示剂用;2、核治疗:直接放射性做治疗用;

接下来我讲讲东诚药业一路收下来的几个核素药企业的情况

云克药业

云克注射液通用名叫锝[99Tc]亚甲基二膦酸盐注射液,是原来核动力院的独家产品,按道理核动力院和同辐算一个亲爹,但那时候同辐还没上市,也就没有全力去整合中核系核素药子公司,结果15年被东诚药业捡漏拿了控股权,当然由于国企改制等因素,虽然一直有预期收购剩余股权,但迟迟不见下文,也只能等待了。

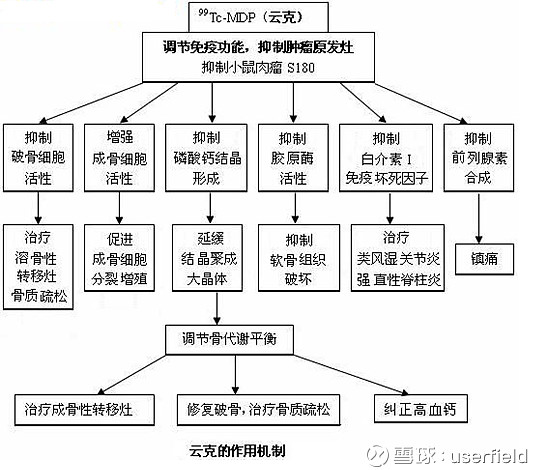

回头说云克注射液,机理是用亚甲基二膦酸盐的骨结合性和锝[99Tc]的微量放射性去调节免疫功能,具体机理见下图(至于具体疗效数据,我没有仔细查临床数据,所以先不多说)

小科普:在东诚药业15年刚公布云克药业收购案的时候,我还特意查资料科普了一下云克注射液是锝[99Tc]亚甲基二膦酸盐注射液和锝标显像剂-锝[99mTc]亚甲基二膦酸盐注射液之间的区别,简单的说就是两个药,适应症不一样、放射性不一样(半衰期)、管制不一样(云克算普药)。具体见:《userfield谈云克药业》网页链接

投资小贴士:我们以云克注射液为例,说说要去评估一个产品空间、增长等要素。我们从适应症、定价和竞争格局等几个方面去评估一个药品的潜力。

适应症角度看:云克治疗的疾病叫类风湿关节炎,算是发病率较高的疾病,在国外用药规模已经几百亿美金,而国内估计只有几十亿人民币的规模。究其原因,主要是基础用药很便宜,而疗效很好的单抗药物又相对比较贵,加上之前没有进医保,渗透率一直没有得到有效提升。同时,也和国人“穷思想”有关,涉及到疼痛的病都是能扛就扛着,实在不行了才去就诊,或者用药几个月刚有缓解就不再用药了,用药时长得不到保证。所以,回头说类风关这个适应症绝对是有潜力的大适应症,如何挖潜力是关键,长期看患者就诊意识提升、短期就是看医保报销;

竞争格局角度看:类风关竞争格局,低端的就是甲氨蝶呤这类很便宜的基础用药,高端的就是TNF-α等靶点的单抗药物,以国产益赛普的定价算年用药费用6万,而云克的年用药金额是2万,而从经验看“不同价格带的药物,从市场推广角度就是两个产品”,可以说6万的益赛普和2万的云克是两个产品,6万的益赛普和20万的修美乐也是两个产品。所以,以前云克很好的覆盖了基础用药之上用不起单抗药的人群;而看未来,单抗进入医保后,可能算法要改变,从比较表观用药金额,到比较医保后自付金额,这样算下来可能云克的性价比就没有那么高了,未来还是以治疗机理差异去做推广切入点吧!

科室覆盖范围:单说云克注射液,现在有个弊端或者说是潜力点,由于云克是核素药,虽然是普药管理,但是主要覆盖的还是核医学科室,而全国有核医学科的医院不到1000家,而去风湿免疫科就诊,走核医学科诊断费用去报销,总感觉怪怪的;所以,未来云克的发展方向之一就是更广的覆盖率,不仅仅是具有核医学科的医院,也要说服更多普通医院这个药物放射性很低,可以按照普药管理!

安迪科

东诚药业近期最大的手笔是16亿收购了南京安迪科100%股权。而安迪科业务也很简单,一方面是自己生产18F-FDG (F18脱氧葡萄糖),另一方面是代理日本住友的回旋加速器卖给自制18F-FDG的大医院。说到18F-FDG这个产品,是PET-CT影像设备的显像剂。从原理讲,就是肿瘤细胞对于葡萄糖代谢旺盛,18F-FDG注入人体后会在糖代谢异常部位聚集,被PET设备捕获,从而获得全身分子影像。一个价值2000万的PET/CT设备只能配合着18F-FDG来用,所以18F-FDG和PET/CT设备量以及检查量关联度很大。

然后行业强力发展驱动力来了,17年国家下放了大型医疗设备审批权,原来像PET/CT这样高价值设备不是医院想买就能买到,要向国家要配额,所以很多医院有钱也很想上这样高大上的设备,但是国家一直卡着,导致全国PET/CT只有300多台(加上部队医院不到400台),而看未来这架势,据说2020年前要干到700台,市场空间直接翻一倍。而这也是我看好这个细分领域的最重要原因。

说说F18脱氧葡萄糖这个产品的行业格局,也很简单,3个半批文,2个在中国同辐手里,一个在安迪科手里,半个在江苏华益(刚批下来,核药房还没开始扩张)。而17年PET/CT检查52万人次,从18F-FDG供应情况看,医院自制/同辐/安迪科三分天下。而看未来,新上的PET/CT估计不会选择自购回旋加速器自制18F-FDG了,在外部供应商网络日趋完善的情况下,选择同辐或安迪科就近配送就可!

未来行业驱动力很清晰,就是PET/CT数量增长×单台人次增长,前者政策放开后趋势很明显,预计经过18年申请后,19年会大量上设备,后者从渗透率看,与欧美差距很大,单台设备检查人次增长是个长期趋势。而对于安迪科或者同辐这样的企业,需要做的就是不断完善自己的配送网络,也就是所谓的核药房布点。而最近东诚药业又花了一个多亿代价买了高尚集团的4个核药房,也是为了快速布局!

东诚欣科

东诚药业当年收购了GMS,之后改名叫东诚欣科,旗下比较重要的子公司是上海欣科51%股权,另外49%在同辐手里,所以从这个层面看东诚和同辐是又竞争又合作的关系。具体产品主要是C14胶囊/呼吸试剂药盒、碘[125I]密封籽源和锝标显像剂。

接下来,我重点说说检测胃幽门螺杆菌的C13/C14呼吸试剂盒,看名字大家可能不了解,但是如果说是体检时候吹气的那个玩意,大家可能都经历过了!就是这么看着很简单的检验项目,现在成为了核医学领域最赚钱的业务,我们去看看垄断了C14市场+C13市场50%份额的同辐旗下企业中核海得威,过去四五年收入复合增速20%,净利润复合增速超过30%,18年利润估计奔着3亿去了!

而上海欣科C14业务,也有瘸腿的地方,就是只有耗材没有测试仪批文,所以只能作为中核海得威的C14胶囊供应商,赚个加工费。未来欣科是否你能把测试仪的批文拿下来是东诚药业核素板块发展关键点之一。

核素药在研产品线

铼Re188:东诚药业并购整合过程中也收购了一家叫益泰医药83.5%股权,主要资产就是在研产品铼Re188依替膦酸盐注射液,主要治疗肿瘤骨转移疼痛,现在处于临床2期。说实话,这个产品应该不错,肿瘤骨转移也有较大空间,但是临床推进速度太慢了,14年就开始临床2期了,到现在还在临床2b阶段,希望PI从核医学科转到临床科室后临床进展能够加快吧!

89Zr-PD-L1:和国内最火的PD-L1企业康宁杰瑞合作项目,主要是想用锆89同位素去做PD-L1的伴随诊断,替代现有的免疫组化方式。不过看临床进度,才入组第一例病人,离最终上市还比较远。但如果未来能够获批,其实也给核素药物在单抗精准治疗时代指出了发展方向。

其他在研项目:东诚药业还储备一些临床前的产品,包括于骨诊断显像的18F-NaF、用于帕金森早期诊断的18F-FP-CIT,但总体说要在核素药领域研发有所突破还是比较难的。但是从全球收购交易看,国际巨头也越来越重视核素药领域了,拜耳24亿美金收购了氯化镭 [223Ra](Xofigo),诺华39亿美金以收购了3A的镥177,这些巨额并购都给核素药研发机构注入了兴奋剂,加大了这一领域的研发力度。

肝素原料药&制剂

看原料药领域:海普瑞还是老大哥,健友也开始拿到赛诺菲订单,而这么多年东诚药业一直没有进入规范市场,看未来肝素原料药业务就跟着价格上下波动吧!

看制剂领域:上一个时代崛起的企业叫常山药业,依靠低分子肝素钙单独定价优势迅速崛起,带来了9亿收入,2亿利润;而国家政策变化,开始推广新通用名之后,健友、东诚、常山等原料药制剂一体化企业,也成为新时代第一批拿到依诺肝素、那曲肝素、达肝素等通用名批文的企业。而东诚药业获批的那曲肝素粉针剂型享受了更高的定价,而定价优势也带来了推广优势,东诚药业普药业务事业部未来最大增量就是来自于这个品种,18Q3电话会给的目标是18年全年实现350万支销售,19年预计量增长超过60%,未来3年突破10个亿。但是,也不得不说东诚药业那曲肝素的隐忧,就是在新集采规则之下,粉针/水针剂型是一起竞价的,也就是说真到了这个品种集采时候,要么东诚不降价丢标,要么就要大幅降价失去价格优势。所以,我们也要不断跟踪注射剂一致性评价进程和集采进展!

其他原料药

东诚除了肝素原料药外,主要是硫酸软骨素原料,东诚原来在高端领域占有较大份额,16年一高兴收购了中泰生物,买了低端硫酸软骨素产能。但是现在整体价格在底部的状态,中泰从当初的利润高峰期回落到只有千把万利润水平,回头看收购中泰的买卖就有点太随意,大家的恨不得东诚把非核素药资产都剥离,而公司反到在边缘业务上加大了投入。

总结:

19年东诚核素药板块的云克、东诚欣科、安迪科全面并表后,利润贡献估计接近70%了,希望市场略微回暖后,大家能够把东诚当成一个核素药企业看,业绩增长叠加估值上升,保不齐有不错的回报率。但市场总是变化的,原料药的涨跌,与同辐竞争态势,都会影响公司经营变化,我们还是持续跟踪吧!