$海尔智家(SH600690)$ $美的集团(SZ000333)$ $格力电器(SZ000651)$

一、主要指标

营收:

最近2年,海尔+14.88%,美的+8.84%,格力+8.1%,

三傻都小幅增长,局势良好。毕竟房地产情况不咋地。

利润增长:

去年全球高热,对制冷企业拉动非常明显,特别是空调为主业的格力。

ROE:

格力26.53%,美的22.23%,只有海尔是16.85%。

主要原因是海尔持续在全球建厂,资本开支多,且历史分红少,净资产累计多。

而格力累计分红数量遥遥领先,因此净资产增速慢,例如2019年格力每股净资产18.31元,2023年20.74元,增长13%。

而分红最少的海尔,同期净资产从7.21提升到10.97元,增长52%。

从长期来看,随着公司资产的增长,制造业ROE是下降的。

格力2018年时曾高达33.36%。

要保持高ROE,要么持续高成长,要么把利润全部分光!

二、经营质量

现金流:

三家白电经营性现金流都大于利润,都是健康的。

偶尔有些波动,例如美的2023年现金流指标大幅增长到167%,海尔2021年也曾达到174%。格力更是在2023年达到192%!

格力在2021年现金流是非常差的,只有8%(大概是去填银隆的坑),幸亏次年补上了。

财务费用:

三家白电都是现金奶牛,资金充沛,经常数百亿资金吃利息,所以财务费用极低.

美的:2023年利息支出28.08亿,利息收入69.51亿。![]()

格力:2023年利息支出29.62亿,利息收入61.9亿。![]()

海尔:2023年利息支出21.1亿,利息收入14.86亿。

有息负债:

随着营收的增长,美的、海尔这2年都增长了34%,但不能简单理解为“大存大贷必是造假”。 制造业临时应付备货扩产,可能短期拆借了大量资金,销售返款后再还。

只需要看总的财务费用即可,目前3家都是很健康的。

从有息负债和净资产相比而言,海尔是非常稳定的,也是3家公司中杠杆率最小的,3年基本都是30%。

而美的大部分时间是40%多,2022年曾经提高到63%,随后恢复到41%。

格力同样在2022年突然爆发大量资金需求,有息负债大幅飙升,从378亿到839亿!竟然占比高达82.39%。2023年仍然持续增长。

空调2龙头在2022年发生了什么?![]()

格力2023年有息负债率下降了,但是仍然高达71%!

三、费用率

海尔24%的费用率遥遥领先!侵蚀了很多利润!2年减少0.45pct;

美的16%的费用率,2年增长2.41pct;

格力费用率非常低,才13.12%,2年增长2.75pct;

海尔费用高企就2个原因:

(1)销售模式不同;

(2)销售效率不高。

虽然2个海尔合并后,费用率连续3年下降中(友商都在提高),但是绝对数仍然是别人的2倍!

具体原因下面章节详细分析。

四、销售能力

本篇文章的重点。从7个指标一一解析。

先说结论:美的销售能力第一!

(1)毛利率

3家公司毛利率都持续增长。

海尔毛利率最高,31.5%,2年增长1.3pct;

格力毛利率,30.57%,2年增长6.29pct;

美的毛利率,26.49%,2年增长4.01pct;

随着CPI和原材料价格的上涨,以及市场逐渐进入寡头垄断阶段,白电公司提价时阻力较小。

可喜的寡头局面快要形成。![]()

通常情况下,充分竞争的行业,就是应该只有3家大的,其余都是小公司苦守细分市场。

这可是经济学经典理论哦。

中国彩电以前上百家,如今只剩海信、TCL、长虹。其余基本出清。

电冰箱以前上百家,后来只剩海尔、容生,美的是后来发力的,速度很快。

洗衣机以前上百家,后来只剩海尔、小天鹅,美的也是后来发力的。

空调以前几十家,现在还有不少,主要是日子过得太好了,赚钱太多了,舍不得血战。

![]()

~~

为什么海尔整体毛利率最高??

分产品毛利率对比(由于美的、格力公布数据不全,我就懒得做3年数据对照表了)

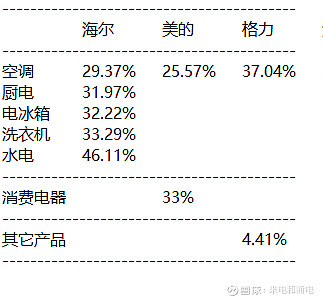

海尔:

公布了每个细分产品![]() ,另外2家就只发布了空调和其它。

,另外2家就只发布了空调和其它。

可以看到,除了海尔空调是29.37%毛利率,海尔其它产品都是30%多,甚至46%!

而海尔在电冰箱、洗衣机、热水器都是国内第一,电冰箱、洗衣机这2大市场都处于40%市占率垄断地位,毛利率远超空调。

另外海尔首创高端品牌卡萨帝,国内高端家电排名第一,因此海尔整体毛利率较高。

美的:

我们看到,虽然美的最近10年空调市占率大幅提高到并列第一,但它家空调毛利率很低,只有25.57%,空调老三海尔都是29.37%。因此美的空调营销应该是采用薄利多销的策略。

美的消费电器毛利率33%和海尔差不多,比空调25%毛利率高得多。 特别是冰洗增速很快,目前国内已经形成了海尔+美的双寡头垄断的局面,双方都在这里面赚了不少钱。![]()

格力:

在制造成本都差不多的情况下,格力空调的毛利率最高,37.04%,一个惊人的数字!

因为格力空调是金字招牌,消费者认可多,品牌溢价高。

这必须归功于朱总辛苦创下的江山,格力吧的几个意见领袖也许不同意,我都不提以前格力空调独霸,现在被迫和美的平分秋色。

我们来看看董总搞出来的其它产品的毛利率,只有区区4.41%。

这个可怜的数字,在各行各业都应该是倒数吧。连刚开始交货的小米SU7毛利率都是5~10%,每辆还亏7000。

格力的费用率大概13.12%,推算其它产品净利率应该是亏损8.71个点!

而且格力其它业务持续萎缩中,2022年营收-16.75%,2023营收-17.9%!

即使是空调,最近数年格力新发明的产品,如发电空调、玫瑰红空调,销量都非常差,我刚去京东搜索,只卖了几台。

所以,事实如此,格力传家宝空调非常赚钱,其它的都亏得凶!

~~

(2)净利率

最高的毛利率,最低的费用率,所以格力的净利率最高,13.59%,现金大奶牛!![]()

如果董总不思进取,只做空调,每年都像养元饮品、重庆啤酒那样100%分红率,我觉得格力股价100元都是合理的。![]()

每股分5元,100元对应5%的稳定股息率,超过长江电力。

不过机构们怕的就是她乱来。

这里面海尔的净利率最低,因为海尔的销售费用率太高,简直遥遥领先,下面会仔细解释。

因此三傻最高的毛利率,最后成为最低的净利率。

不过我们也看到,自从2个海尔合并后,内耗减少了,费用率连续4年减少,今年一季度又降低了0.7%!

(3)销售费用

我们看到,海尔在销售费用上是遥遥领先,410亿几乎等于2家友商总和的80%,而营收只占它们总和的一半!

根本原因是3家白电巨头不同的销售模式。

销售团队:

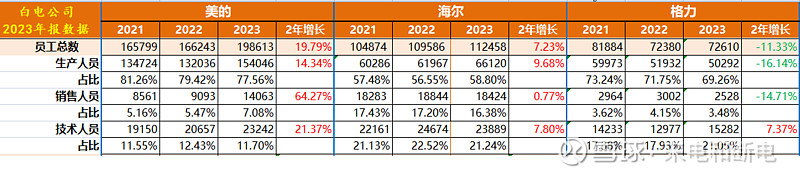

海尔始终维持庞大的销售团队,从总部、省级分公司、县市机构、商超驻场,销售人数连续3年都是18000多人!

海尔在线下建了很多省级分公司,为了推广高端品牌和全套智能家居,建立了很多自营实体店(如2022年1月三翼鸟卡萨帝001号店超1100家,2022年中报卡萨帝线下自营店也在全国建立了1万家,数量增长30%),因此销售费用高企。

虽然这几年有好转,销售费用率逐渐下降,但仍然高达15.67%!

同时我们也需要关注:海尔的销售团队,特别是以前的海尔电器部门,是否存在人浮于事、效率低下的问题?![]()

~

美的销售层数低于海尔,用一个统一的团队管理全国线上、线下销售。以前只有8、9000人,但是在2023年大幅增加了销售人数,从9093人提高到14063,增长55%,应该是发力基层了!

线上无需太多人员,且美的线上一直第一。

(虽然美的在2023年合并了科陆电子,但它带来的销售只有562人)

格力的情况和另外2家不同,销售团队才2528人。并且,去年大幅裁减销售了。

因为它产品单一,无需太多销售人员。

并且这20年来,格力的销售模式从来都是高度绑定经销商,将海尔省级分公司的职能下放给省级代理商,省级代理商又拓展市级、县级代理商。所以总部无需太多销售人员。

当然,这种模式下,经销商背叛也会造成较大损失,所以最近几年,格力做渠道改革,收权,得罪了一些大经销商,于是飞利浦空调横空出世。![]()

与此同时,董明珠从2019年1月起在公司实行全员销售制度,每个工人每月5000元销售任务,车间主任是1万,也降低了销售人数数量。(2024.4月才取消这个政策)

销售人员占比:

从销售人员和公司全部员工对比来看,海尔的销售人数实在太多了,虽然这几年一直在优化,但仍然占比高达16.38%。

主要原因是以前合并的海尔电器,效率很低,关系户多,水平又不咋的。

美的占比7%,增长37%;

格力只有3.48%,下降3.82%;

人均销售:

因为格力销售模式特殊,所以人均销售上,格力是遥遥领先,每个销售人员平均卖了8110万。 ![]()

美的以前每个人卖4000万,但2023年大扩招后下降到人均2657万。

海尔的销售能力最差,人均销售1419万,虽然它是唯一增长的,且销售费用率也是唯一改善的,但是改革仍然任重道远。

(4)存货

美的的销售非常给力,经营能力遥遥领先!

存货占比只有区区12.67%,海尔15.12%,而格力15.89%,最近2年降低很多。

另外,相比营收的增长,3家白电公司存货增速慢甚至下降,这充分证明白电巨头的垄断地位。

(5)存货周转天数

美的61天,海尔81天,格力90天。 美的又是遥遥领先,现金循环周期更是只有1天,无人可敌。

所以我说家电里美的销售能力第一!

海尔、格力的销售能力相比差距不小,特别是海尔,和美的一样都是全品类,存货周转要差20多天。

格力虽然数字最劣,但格力只有空调,而另外2家是全产品线,直接对比有失偏颇。

实际上,董明珠销售出身,格力掌握下游很厉害的。只不过在互联网新营销时代有点差距。

所以最近几年,董明珠把很多精力投入直播,基本上每天都要去董明珠的店露面。

(6)应收

美的、海尔都差不多,10~11%占比也是健康的,但美的这3年提高了20%,海尔下降了10%。

格力是另类,销售模式不一样,经销商先打款才提货,年终返点。所以应收占比很低,只有7.9%。

中国白电公司对渠道把控是非常强大的,对比美国同行,由于几十年消费者养成的臭毛病,买东西都是开车去大型商超,所以渠道商非常强势,经常拖欠上游资金,净利率也是生产商的2倍!!

这就是国外家电厂商净利率低的原因!经常有人扯什么国内赚钱养国外,实在太外行了。

而中国情况不一样,人口居住密集,大型商超成本高企,绝大部分被电商干死了,老百姓买家电要么网上,要么去街头专卖店。

(7)预收(合同负债)

我没想到的是,格力竟然在预收上低于美的!

我想,大概是这几年格力销售渠道改革,线下捆绑经销商模式逐渐分化吧。

美的预收3年大幅增长75%,特别是2023年大幅增长50%,2024业绩增长可期。

不知道方总给下面的人喂了什么药,这么来劲?![]()

海尔在经销商处不强,预收较少。

~~

五、管理效率

管理费用率:

海尔再次出现费用高企,费用率遥遥领先,即使最近数年持续优化,仍然高达4.4%。

美的最近几年薪酬开支增幅31%较大,目前费用率3.61%;

背后的原因是,海尔、美的有大量海外企业,且本土的薪酬开支也比格力多,而格力的海外员工少,本土员工吃苦耐劳,奉献精神足。

格力以前薪酬非常低,2021年管理费用率竟然只有2.14%,最近2年被迫大幅提高到3.19%,但是管理层薪酬提高远大于普工。

员工总数:

美的遥遥领先,19.8万人,2年增长19.79%,2023年美的扩产很多啊。

(合并的科陆电子总人数才2620人,生产737,销售562,技术957)

海尔11.2万人,2年增长7.23%。

格力最精干,员工数量7.2万人,竟然下降了11.33%。![]()

在分析员工构成时,

美的生产人员15.4万,占比77.56%;

格力生产人员5万,占比69.26%;

海尔生产人员6.2万,占比58.8%;

海尔不愧是拥有最多灯塔工厂的(8+1座)![]() 。美的5座。格力0。

。美的5座。格力0。

~~

由于格力团队的低薪高效,因此格力在人均产值、人均利润上遥遥领先。

人均产值:

格力领先,人均282万,2年增速22%;

海尔其次,人均232万,2年增速7%;

美的第三,人均188万,2年增速-9%;

人均利润:

格力遥遥领先,人均57.7万,2年增速50%;减员增效出奇果!![]()

美的其次,人均22万,2年增速3.2%;

海尔第三,人均15万,2年增速18.45%;

前面谈过,海尔费用太多了。格力销售费用极低、员工又吃苦耐劳。

人均薪酬:

海尔领先,人均27万;增速14.33%。

美的其次,人均20.4万,增速5.41%;

格力第三,人均14.26万,增速30.61%;

格力薪酬低是行业众所周知的,前董秘孟羽童月薪才几千元,“其实我的工资和格力应届大学生的水平是一样的,基本上在五千到一万块钱这个区间内。”

六、研发

研发这种事情,就是美的、海尔在竞争,格力基本不参与。

美的、海尔都非常重视研发,3年研发费用都增长20%多,研发费用率都是3.9%。

(美的以前只有3.65%,2023年大幅增加投入,提升到3.9%。)

格力要差些,研发费用率只有3.3%。

从技术人员对比来看,

美的和海尔都是23XXX人,海尔还多些,美的合并科陆电子后2023增长2600人,海尔还裁减了约800人。

格力2022年技术人员竟然下降了10%,2023年大幅加薪后,又恢复了。但数量只是同行的60%。

研发人员占比,海尔高达21.24%,格力21.05%,美的11.7%。

但是美的博士特别多,648个,每年增长100人。不管是数量还是增速都遥遥领先!

海尔博士130个,增长了37%;

格力2023年报,突然删掉了博士人数,只公布了本科以上为1407人,猜测博士跑了不少。![]()

美的硕士5115人,增长30%,但没有和海尔(4508人,增长29%)拉开差距。

美的本科12633人,低于海尔12936。

七、估值和分红

股价:未复权的价格,2023年价格采用今天价格!

估值,虽然今年白电都涨了30~45%,但估值仍然远低于2021年。而业绩都是约20%增长。

分红

白电三巨头今年走势不错,一是来源于这3年累计利润约20%增长,二就是分红率大幅提升, 美的每股分红提高了76%,海尔提高了74%,格力竟然下降了20%!

随着村里对分红的要求、以及未来白电企业全球市占率的提高,预期每股分红还将以10%速度增长, 这就是今年白电走牛的逻辑。

这里面,美的的分红率已经高达60.85%,海尔也从32.7%提高到45%,并公告2024年起提高到50%,如果未来海尔也像美的一样提高分红率到60%,那么机构会配置更多。

格力情况比较特殊,曾经是家电分红之王,2021年分红率高达74%,但是2023年下降到45.59%;

股息率仍然是格力最高,约5.66%,美的4.3%,海尔2.6%。