最近的港股新股市场用“冷冷清清”形容,一旦也不为过。

4月份只有2只新股发行:

二次上市的携程集团:首日涨幅4.55%

分拆上市的兆科眼科-B:首日大跌14.76%

行情不好,上市的企业也不多。而去年同期有9只新股上市,其中还有大肉股康方生物。

希望京东物流快点来,不然打新人快不知道大肉是什么味道了。

我们今天先来看看顺丰房托是个什么托。

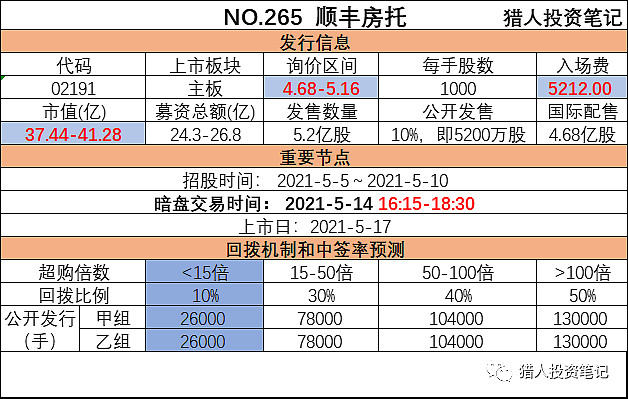

一、发行信息

二、公司和行业信息

顺丰房托基金为一个以基金单位信托形式组成的香港集体投资计划,为首个于香港上市并以物流为主的房地产投资信托基金。其投资重点为全球范围内可产生收入的房地产,初步重点为物流地产。

期投资组合初步包括位于香港、佛山及芜湖的三处物业,都是现代物流地产(包括配备有自动分拣及供应链支持设施的分拨中心),且位于香港及中国主要物流枢纽内,毗邻主要机场、海港、铁路、高速公路及交通枢纽。

于2021年3月31日,物业的可出租总面积约为30.8万平方米,评估价值为61亿港币,平均出租率约为95.3%。

小知识:什么是房地产投资信托基金?

房地产投资信托基金为集体投资计划,以基金单位信托形式组成,主要投资于产生收入的物业,并以其收入向基金单位持有人提供稳定回报。投资者持有房地产投资信托近的基金单位,可分享房地产投资信托基金所持物业的利益及分担有关风险。在香港,投资于房地产投资信托基金的基金单位主要受到房地产投资信托基金守则及组成房地产投资信托基金的信托契约所监管,并提供下列收益:

1 房地产投资信托基金业务重点明确,因为房地产投资信托基金无法完全自主从事房地产以外的业务,或拥有重大的非房地产资产。

2 房地产投资信托基金守则规定,在若干调整限制下,房地产投资信托基金于各财政年度必须分派最少90%的经审计除税后收入净额。

3 与直接投资于房地产相比,资金流动性更好。

4 房托管理人获证监会发牌认可及持续监管

5 具有企业管理机制,并由独立受托人监督遵守情况。

三、财务和估值

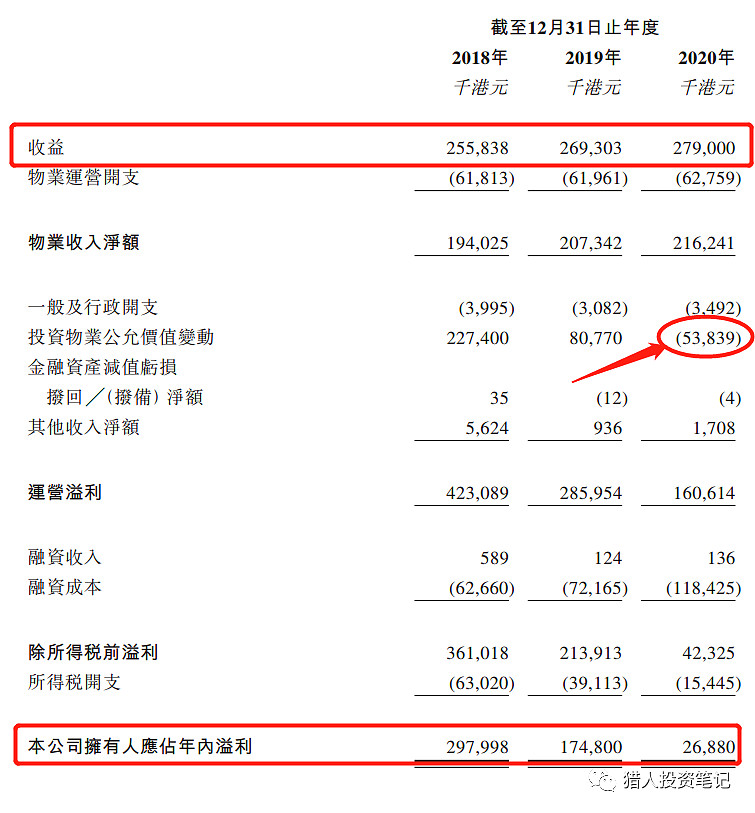

根据招股书显示,18年、19年和20年:

收入分别为2.56亿,2.69亿,和2.79亿港币,小幅增长。

利润分别为2.98亿,1.75亿和0.27亿,持续降低中!

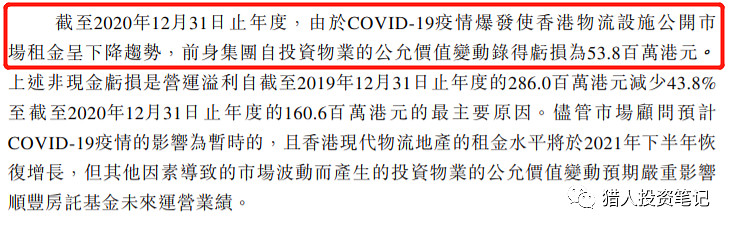

有点搞不懂为什么这么惨?仔细一看,投资物业公允价值变动对公司业绩影响太大了:

2018年升值了2.27亿;

2019年升值了8000万;

2020年却贬值了5400万!

看来持股收息不靠谱啊!说不定哪天不光租金跌了,房价也跌了就惨了。

四、保荐人

星展亚洲的保荐记录很少,18年以来只有3只,2张1平,参考价值不大。

五、基石投资者

两家机构参与基石认购,中位数计算占比15.2%。

其中东方资管还是挺厉害的,另外一家加拿大投资基金感觉像来凑数的。

六、中签率预测

首日认购冷清,超购仅0.52倍,预计最终超购低于15倍,甲乙组分别2.6万手。一手中签率预计非常高,50%以上,5-10手可以稳中1手。

七、操作计划

房地产投资信托,本质就是一个收息的,天生缺乏想象空间。

$顺丰房托(02191)$ ,如果找亮点的话,就是它的“爸爸”是顺丰物流,所以持有的资产都是物流资产。

不过目前 $顺丰控股(SZ002352)$ 目前也处在杀估值的状态,股价刚刚腰斩,市场能否买账也很难说。

以往的房托上市新股普遍表现不好,涨幅有限,说鸡肋都有点夸奖了。

考虑到 $京东物流(JDWL)$ 即将招股,两家应该会有冲突,不如把资金保留下来。

综合考虑,我个人的操作计划是:放弃申购。

(港股IPO评级:强力-积极-尚可-谨慎-放弃)

风险提示:

本文只是个人思考记录的分享,所提到的观点仅代表个人的意见,并非任何形式的投资建议。所涉及标的不作推荐,据此买卖,风险自负。