说起来,只要经常关注“低风险”套利的朋友,对吸收合并这种事件性投机应该都是不陌生的。但是前两天球友 @水龙啊 提到了说对这种模式还是不太熟悉。而最近正在进行的就有$南山控股(SZ002314)$ 吸收合并深基地B,以及中国外运吸收合并$外运发展(SH600270)$ 。那就正好借此机会再次梳理下近几年的一些案例。

其实关于事件性投机,在@DAVID自由之路 老师的《低风险自由之路》中讲的很清楚了。但是随着这种原本小众的套利模式被越来越多的投资者熟悉,会不会对原来的获利模式产生影响呢?让我们好好看一下。

还是先做下知识科普。

吸收合并的目的是什么?

一般情况下吸收合并,就是A公司去吸收合并已经上市的B公司,然后B退市,A作为存续公司继承B公司的全部资产、负债等。

主要目的一般有三类:

1 实现B转A以获得更好的融资平台:比如新城B转A,东电B转A。

2 解决大股东旗下多个公司的同业竞争,实现企业整体或者板块整体上市,比如温氏股份吸收合并大华农,招商蛇口吸收合并招商地产等。

3 国家层面的“做大做强”,比如中国南北车合并,宝钢武钢合并,长城电脑和长城信息合并等。纯属国家意愿,实际意义不大,但是风口上依然有获利的机会。

吸收合并的形式有哪些?

其实形式还是比较多样的,并且我也没有太多的经验,只不过从近几年的案例来看,主要形式有三类:

1 首发上市:

非上市公司A吸收合并上市公司B后,B退市,A首发上市。比如新城B股转新城控股,招商公路吸收合并华北高速。这种情况因为有新股上市,而A股向来有炒新的风气,因此获利的概率和幅度往往最大。

2 增发上市:

上市公司A吸收合并上市公司B后,B退市,A增发新股上市。本来好好的两个上市公司的壳,折腾完变成了一个上市公司,这种事情,一般只有国企才能干的出来。比如长城电脑和长城信息合并中中国长城,中国北车和中国南车合并为中国中车等。

3 吸收合并后又分立

上市公司A吸收合并上市公司B后,B退市,A又把一部分业务分立为新的子公司进行首发上市。这种案例比较少,最近的就是城投控股吸收合并阳晨B股后,老城投控股又分立为新城投控股和上海环境。因为操作复杂,城投控股这个换股折腾了将近2年才完成,估计以后也不会有这种形式了。

吸收合并的流程有哪些?

1 双方公司董事会的同意。一般公告发出来的时候这一步肯定就过了。

2 双方公司股东大会的同意。这个是重头戏,因为历史上也出现过提案被股东大会否决的情况,所以一般在股东大会之前是大股东进行各种表演的时间,其中包含必要的拉抬股价。

3 双方公司债券人的同意。这一步基本不会有问题。

4 证监会和交易所的同意。

5 如果国企的话,还需要国资委同意。

6 如果涉及B股,还有外管局的同意。

7 有时还需要商务部的同意。

因为不同公司的审批流程不相同,因此需要关注实施草案公告中的“批准程序”相关内容,并关注后续公告。

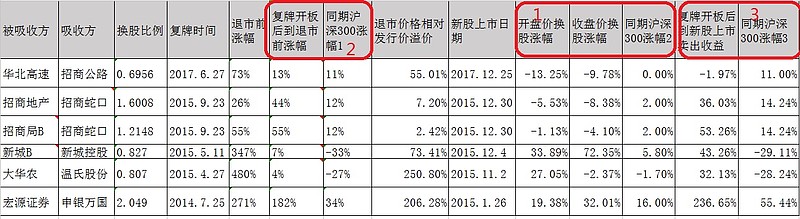

首发上市案例总结

了解了基本知识,就来看一下实际案例。对于2014年之前的案例,David老师已经在书中帮我们总结了。并且考虑时效性的原因,我们这里只梳理2014年以来的案例:

1 如果临退市前无脑买入并且在新股上市日无脑卖出的话,正收益的概率为仅2/6,跑赢同期沪深300指数的概率为2/6.

2 一般在公司吸收合并的公告出来以后都会有连续涨停,如果在涨停板开板后买入,退市前卖出,取得正收益的概率为6/6,跑赢同期沪深300的概率为6/6。产生最大收益的还是券商,收益第二大招商蛇口是因为复牌时行情不好,不光没有涨停板,还吃了跌停板。

3 在开板后买入一直持有到换股后的新股上市卖出,取得正收益的概率为5/6,跑赢沪深300的概率为5/6。

4 收益率最高的申万宏源是因为赶上了2014年底的券商疯牛市,没有吸收合并照样是暴利。而新城控股的新股发行价对应PE仅为10,因此上市后表现也很好。

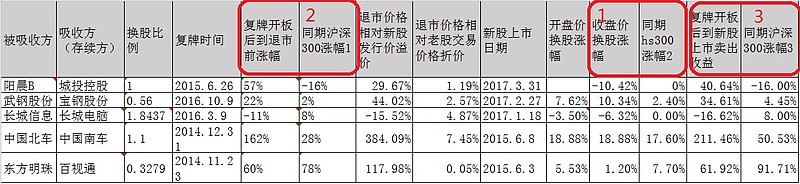

增发上市案例总结

我们再来看一下增发上市的收益情况,还是只统计2014年以来的:

1 如果临退市前无脑买入并且在新股上市日无脑卖出的话,正收益的概率为3/5,跑赢同期沪深300指数的概率为2/5.

2 如果在涨停板开板后买入,退市前卖出,取得正收益的概率为4/5,跑赢同期沪深300的概率为3/5。

3 在开板后买入一直持有到换股后的新股上市卖出,取得正收益的概率为4/5,跑赢沪深300的概率为3/5。

4 收益率最高的中国中车同样是赶上2015年的杠杆牛,叠加国家意志,被爆炒到上天。而收益率第二稿的百事通吸收合并东方明珠,其实根本没有跑赢沪深300。

鸡肋的现金选择权

现金选择权,本意是在吸收合并的过程中保护中小股东的。但是现在的现金选择权,大都是异议股东现金选择权,需要在股东大会登记前就买入并一直持有到最后,且在股东大会的所有议案中都投反对票才行。但是这就会有一个博弈的问题:如果大家都想用现金选择权作为保底,那么就需要在股东大会中投反对票。而如果大家都投反对票,也就意味着方案根本不会通过,也就根本没有了现金选择权这个底。

另外,回顾2014年来的所有案例,很少公司在公告了吸收合并的方案后股价重新跌到现金选择权的。只有两个公司例外:

一个是长城电脑吸收合并长城信息,因为它的换股价是史无前例的可以下调的!就是说,如果股价下跌,换股价可以跟着下调,现金选择权也是可以下调的。那么,这种现金选择权在方案最终确定前是没有任何保底意义的。

另一个是城投控股吸收合并阳晨B股,因为它的方案里有吸收合并后再分拆的方案,而在2015年7月4日股灾期间IPO宣布暂停,这无疑对方案的实施产生了巨大的影响。这样才在2015年7月股灾中股价短暂跌破现金选择权。

所以说,大多数情况下,想通过现金选择权来保底不亏损的想法,只是一个不现实的美梦。

结论

最后结合最近5年的10多个案例来看:

1 退市前最后一个交易日无脑买入并且在新股上市首日无脑卖出的方案,获利的概率已经大大降低,但是亏损幅度仍然不会超过10%。这种无脑模式获利较多的是:新城控股,申万宏源和中国中车,获利原因主要是牛市氛围。

2 吸收合并公告并复牌后如果没有被爆炒到连续涨停板的,最有参与价值。比如招蛇口吸收合并招商地产,复牌不光没有涨停还吃了跌停,距离现金选择权只有10%+,安全性非常高。

3 换股价能够下调的案例,尽量不要在最终价格确定前参与,比如长城信息和长城电脑的合并。

4 大部分股票在退市前已经大幅溢价于新股发行价,因此参与最后的新股上市的博弈成本太大,完全依赖于炒新的资金。而众所周知的是:中了新股的人都知道上市第一天不会卖出,而换股套利的人都打算在新股上市的第一天卖出,这就注定了这个模式的不可延续性。

5 无脑参与吸收合并换股就能获得暴利的时代早已经结束了。

。。。。。。

今天就先写到这里吧。深夜码字不易,请各位老司机点评。

@今日话题 @DAVID自由之路 @股民老K @杨饭 @管我财 @饕餮海 @xiaogoubaba @luckzpz @ETF拯救世界 @沈潜 @Lagom投资 @有谦 @修齐治平bc @潘潘_策略投资 @投机倒把分子2129 @丹书铁券 @梁宏 @水龙啊

===================================================================

相关历史文章:

长城电脑和长城信息的吸收合并之再梳理

也来谈谈招商地产的套利

简单总结下温氏股份吸收合并大华农

新城B股转板,最后两个交易日是否要参与

===================================================================

欢迎大家关注我的微信公众号:猎人投资笔记,不定期分享原创文章,投资路上一起前行