一、行业现状

我国水泥产量已连续十多年位居世界第一,美国《华盛顿邮报》等多家媒体曾报道,中国在 2011 ~ 2013 年消耗了 66.51 亿吨水泥,超过美国在整个 20 世纪里 44.05 亿吨的水泥消费总量。此消息不仅让美国人咂舌,也让国人震惊。而随之而来的2014年,中国全年水泥产量24.8亿吨,加上2013年的24.2亿吨,实际上不用2年就超过了美国100年的消耗量。截至 2017 年 6 月底,全国水泥企业共 3465 家,全国实际熟料产能 20.2 亿吨,水泥产能 38.30 亿吨。

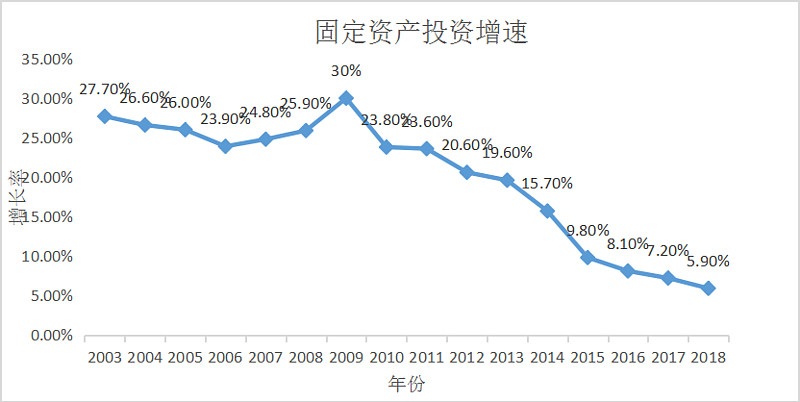

然而随着城镇化进程进入缓慢增长的中后期,以及人口结构和经济结构的调整,自2009年以来,我国固定资产投资增速逐年下降,2018年已降至5.9%,与水泥需求关系更紧密的房地产投资增速,在2015年跌至1%低谷后,虽然2016年以来逐渐反转,但总体来看已很难回到2010年前的高速增长期,水泥市场需求已进入平台期。

数据来源:公开资料整理

数据来源:公开资料整理

1、压减产能

2013 年,国务院《关于化解产能严重过剩矛盾的指导意见》提出严禁建设新增水泥产能项目,淘汰落后产能。 在国家严控产能的情况下, 新增水泥产能连续十年呈递减趋势。2016 年《国务院办公厅关于促进建材工业稳增长调结构增效益的指导意见》, 要求 2020 年底前,严禁备案和新建扩大产能的水泥熟料建设项目。2018年初,工信部发布《水泥玻璃行业产能置换管理办法》,提出严禁新增产能,确有必要新建的,必须实施减量或等量置换,通过优势企业补偿落后企业,帮助小企业退出的方式,加快提高行业集中度,改善行业整体盈利能力。

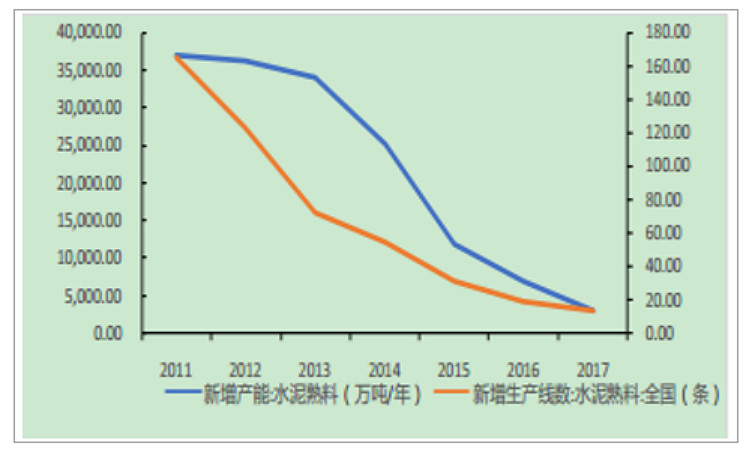

2011年以来水泥熟料新增产能及生产线变化图

数据来源: 中国产业信息网

数据来源:中国产业信息网

2、环保治理

为压减过剩产能,整治水泥行业环境污染问题,2010年国务院发布《关于进一步加强淘汰落后产能工作的通知》,经过多年治理,水泥行业大部分落后产能已基本被淘汰,但需要淘汰的劣势产能仍占全国水泥产能的20%左右。随着环保部门加大污染物排放监督力度,严厉打击污染物超标,污染排放超标企业不得不停产,严重者则被关停。

2016年10月25日,国家工信部、国家环保部下发《关于进一步做好水泥错峰生产的通知》,推出2016-2020年间水泥行业错峰生产措施,北方执行采暖季错峰生产计划,南方非采暖区域执行春节、夏季、雨季限产。

环保是水泥行业去产能的一个重要抓手,淘汰落后产能、错峰生产等措施的严格执行,加快了行业去产能进程,同时也倒逼企业进行转型升级,而对技术实力强的龙头企业来说,正是攻城略地的良好时机。

3、并购整合

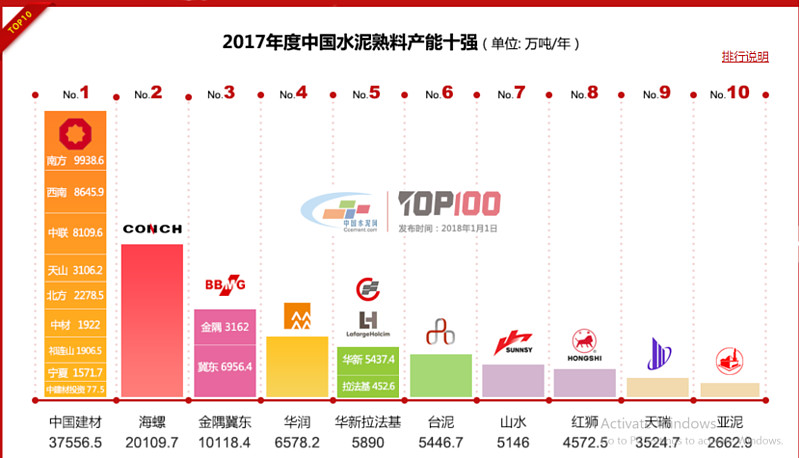

在供给侧改革和环保治理的双重推动下,并购整合成为水泥龙头布局新区域、扩充产能规模的最佳途径。2016 年以来,水泥行业进入并购整合高潮,大企业深化兼并重组,中国建材集团和中材集团合并,金隅集团和冀东集团组建合资公司(终止重组,调整方案为成立合资公司),华新水泥整合拉法基瑞安水泥资产。大企业间的整合标志着我国水泥行业进入强强联合阶段,水泥市场集中度加速提升。截至到 2017 年 12 月底,水泥熟料产能利用率为 69.6%,全国前 10 家企业水泥熟料市场集中度约为 57%。合并重组后的中国建材以3.75亿吨水泥熟料产能、1257亿水泥销售收入位居老大位置,海螺以2亿吨水泥熟料产能和986亿自产水泥销售收入位居第二。

数据来源:中国水泥网

由于水泥的区域性及不易保存等特征,内蒙、 山东、 辽宁、 吉林等多个地方陆续成立区域水泥联合公司, 开启了各区域产能整合进程。随着水泥行业整合的逐步推进,区域集中度稳步提升,各区域竞争格局也逐步趋于稳定,目前全国各区域已形成较高区域市占率, 2017 年各省市前五大水泥企业熟料产能集中度基本已达 60%及以上水平。根据《2020 年水泥行业去产能行动计划》 提出目标,至 2020 年全国前十大熟料产能集中度达到 70%,水泥产能集中度达到 60%,并力争 10 个省区内前 2 家大企业熟料产能集中度达到 65%。

4、行业自律

为解决产能过剩问题、避免市场恶性竞争,近几年水泥协会制定了《水泥行业自律和协调公约》、《水泥行业自律诚信体系建设行动方案(2017-2020)》,通过区域市场协调机制,加强行业自律,反对低价倾销,维护市场稳定。而区域企业之间,随着竞争格局逐渐稳定,良性协同关系正逐渐形成。“不放量竞争,不杀价竞争,不远距离冲击别人的市场”,区域市场逐步转向良性竞合发展路径。

5、盈利格局

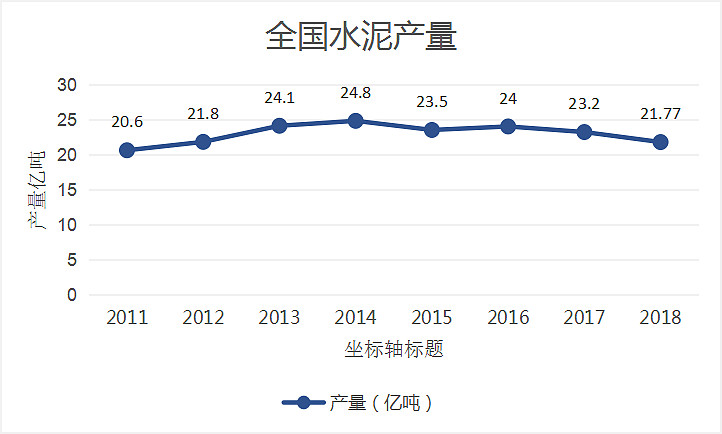

随着淘汰落后产、错峰生产、行业自律措施的实施,全国水泥产量在2014年达到24.8亿吨的高峰点后,开始逐年下降,2018年降至21.77亿吨。加上2016年以来房地产投资增速的回暖,水泥行业供需结构明显改善,2016年以来水泥行业整体效益同比得到大幅提升。2018年,水泥行业利润1,546亿元,同比增长 76.3%,创历史新高。

数据来源:公开资料整理

虽然行业利润短期回转,但长期来看,行业产能过剩矛盾没有根本解决,华北、西北区域产能过剩问题仍然突出,供给侧结构性改革仍是主要任务,错峰生产和行业自律等维护市场稳定的策略仍对水泥企业盈利状况起着关键的作用。

在CR10水泥企业中,由于区域需求差异,企业盈利不一,东北、华北区域水泥企业亏损比较严重,而华东华南区域水泥企业盈利较好,需求好坏决定企业盈亏情况。冀东水泥作为华北区域龙头,2014年以来一直处在亏损或亏损边缘,金隅冀东重组后,金隅集团2018年归母净利润也仅有32.6亿。中国建材由南方水泥、北方水泥等9家分布于各区域的水泥实体组成,2018年集团营收虽然达2189亿,但净利润仅80.67亿,实在是大而不强的。以南部市场为主的华新水泥和海螺水泥相对以上2家企业,盈利能力更强,尤其海螺水泥2018年实现了298.6亿的净利润,是水泥行业里真正强大的龙头。

二、海螺水泥

1、盈利能力

海螺水泥近10年实现了平均18%的ROE,哪怕在2014、2015年的行业低谷期,也能保持在11%以上。在产能过剩的水泥行业,海螺水泥能在资产负债率明显低于同行的情况下(2018年海螺22%、华新57%、中国建材69%、金隅集团70.5%),保持该水准的ROE已实属不易。

海螺水泥出色的盈利能力主要来自三点:优质自有矿山资源+“T型战略”低成本优势+优秀的一体化管理能力。首先是其发源地安徽省石灰石资源丰富,并且易于开采,海螺自持矿山资源130亿吨,按现在每年的开采量可以支持其开采40年以上,但账面价值仅30.47亿元,每年摊销的资源成本很低。其次“T型战略”通过低廉的水道运输,有效消化大规模水泥产量,发挥其万吨及以上熟料产能的规模优势。最后,海螺水泥通过上市、中外合作,引入高效的管理机制,构筑更强的研发实力,从生产线设计、装备制造、水泥生产到市场营销,其一体化管理能力和运营效率非常突出,销售和管理费用占比明显低于同行。

2、扩张战略

因新增产能受限,海螺水泥这几年通过收购小水泥企业不断增加熟料和水泥产能,逐年提升国内市场占有率,2018年市占率为13%左右,近5年提升了6-7个百分点。

在国内产能受限的情况下,国内水泥龙头纷纷将扩张目光转向了周边国家。 海螺水泥加紧实施海外扩张战略,在印尼和在老挝、缅甸、印尼、柬埔寨、乌兹别克斯坦等国家建设生产基地,海外已投产产能和在建产能均位列行业第一,2018年海外营收为13.5亿元。

除了扩张产能提升水泥市场份额,海螺水泥也通过延伸上下游产业链扩张业务范围,主要是布局商业混凝土和骨料业务。在天然砂石资源日渐枯竭的情况下,通过矿山开采的机制骨料快速发展,成为现阶段砂石骨料的主要来源。在混凝土产品中骨料的比例超过70%,骨料与水泥的配比约为6:1,所以骨料的市场非常大,而行业集中度却很低,年产量超过500万吨规模以上的大型矿山企业仅占12%。受矿石资源整治和环保治理的影响,当前大型水泥企业的骨料业务毛利率超过60%,海螺水泥2018年毛利率为69.12%。截至2018年末公司骨料产能3870万吨,商品混凝土60万立方米(全国2018年产量17.96亿立方米),2019年预计增加骨料产能1700万吨。2018年骨料销售贡献营收8.11亿元,商品混凝土0.83亿元。

虽然在加紧实施海外扩张及上下游延伸战略,但海外业务及骨料混凝土业务占总体营收的比例仍然较低,应该说今后几年这几块业务的发展对海螺的净利润增长贡献有限。基于市场需求已逐渐平台化,海螺水泥今后几年的利润增长更多地取决于国内环保政策的延续性、行业去产能的潜力及企业市占率提升的空间。

$海螺水泥(SH600585)$ $华新水泥(SH600801)$ $中国建材(03323)$ @今日话题 @享个豆腐 @老鹰不飞