点评:净利润已经刨去物业增值情况,由于soho中国是07年以后才上市的,因此只能取到最近几年的数据,整体来看,嘉里建设的每股利润在10年间的增长还是非常稳定的,基本是3年一倍左右的水平,而soho中国增长其实非常不乐观,可能是由于近期才开始转型。看了soho中国几年的年报,除了有一年增幅很高外,其他年份都非常一般,让我有些怀疑是否后续的转型能让利润在上新台阶。

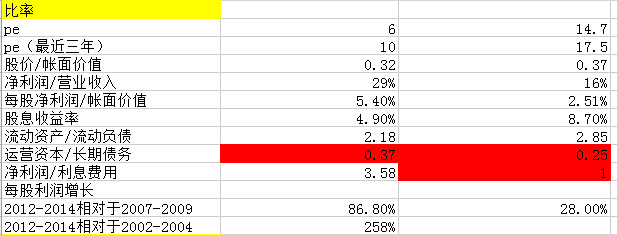

点 评:嘉里建设的净利率水平要比soho高很多,股息收益率soho14年更高,但是具体去看了两个公司的长期股息收益率以后可以明显发现嘉里建设更加稳定 且有一定增长,而soho中国的中期股息有几年中断,最近的一次在13年。运营资本要远小于长期负债,这可能也是房地产企业的一个特点,因为很多资产列在了非流动资产里面。利息保障倍数soho中国过低,14年10亿费用对应10亿利润,而嘉里建设从2007年开始一直保持在3倍以上。10年间嘉里建设的利润增长了2.5倍,非常可观,年均10%左右。soho中国6年只有可怜的28%,年均不到5%。

股价中可以看到嘉里建设的波动性更小,由于上市时间过长,最早的股价意义已经不大。

如果要我在两家公司做出选择的话,我会选择更加稳健的嘉里建设,而非国内大热门soho中国。

数据针对14年,15年情况可能会在有变化。

以上表格采自《聪明的投资者》一书,我觉得是定量比较公司非常好的东西/,大家如果觉得这种方式来比较公司还不错就帮忙点个赞,谢谢。