每年A股财报季,我都会随机下载很多年报阅读并给出星级,其中大部分都只能当看了一个笑话(1-2星),少部分初看还可以,但经不住细品(3星),最后仅剩极少部分我会评为4-5星。之前我只会读完这些企业当年年报,今年针对4-5星的企业,我想进行深入的细读,并形成文章,以期能提升自己对企业分析的能力。

1.重庆啤酒主要产品介绍

$重庆啤酒(SH600132)$ 提起重庆啤酒,你首先想到的是什么,山城?重庆纯生?作为一个营收百亿的啤酒集团,重庆啤酒的产品线非常丰富,你大概率喝过某些产品,但更多的产品你可能连听都没听过。财报中重庆啤酒按价格将产品分为了三类,分别是经济,主流和高档,我们也按照这个顺序来梳理一下重庆啤酒的产品线。

首先是经济类,零售价格在6元以下。重庆啤酒靠之起家的“山城啤酒”就属于这一类,此外还有“天目湖啤酒”。经济类啤酒品种和规模都较小,2022年营收17.05亿,占比12.45%。

其次就是销量最大的主流类,零售价格为6-10元。知名度最高的应该就是“重庆”系列了,包括“重庆纯生”和“重庆国宾”;还有“西夏啤酒”和“大理啤酒”,这名字一看就知道是面向云南市场的;最后还有一个国外品牌“乐堡”。2022年该类营收70.4亿,占比46.29%。

最后就是高档类,零售价格在10元以上。知名度最高的是“乌苏啤酒”,对,就是那个夺命大乌苏,没想到吧,这个也是重庆啤酒的子品牌;此外,还有“京A”和“风花雪月”等国产品牌,以及“嘉士伯”“1664”“夏日纷”“格林堡”和“布鲁克林”等国外品牌。2022年该类营收49.5亿,占比36.12%。

2.好的像“作弊”的财务指标

初看财报时,重庆啤酒近几年的净资产收益率(ROE)着实震惊了我。

表1 重庆啤酒近6年净资产收益率

这已经不能用高来形容了,在A股完全是独一档,2021年这个夸张的99.69%,主要是受2020年资产重组后财务处理的影响,其他年份的高ROE更多则要归功于重庆啤酒“清仓式”的分红。我整理了重庆啤酒近6年分红金额占当年净利润百分比数据如下。

表2 分红金额占当年净利润百分比

除2020年有资本支出外,其他年份基本都是把当年净利润分完了(2021年只有83%应该也是为了偿还2020年借的长期借款),做到了“应分尽分”,进而带来了整个A股独一档的高ROE。那么这样高分红的原因是什么呢?未来还会持续吗?在深入探究之前,我们先来看看重庆啤酒近几年业绩走势。

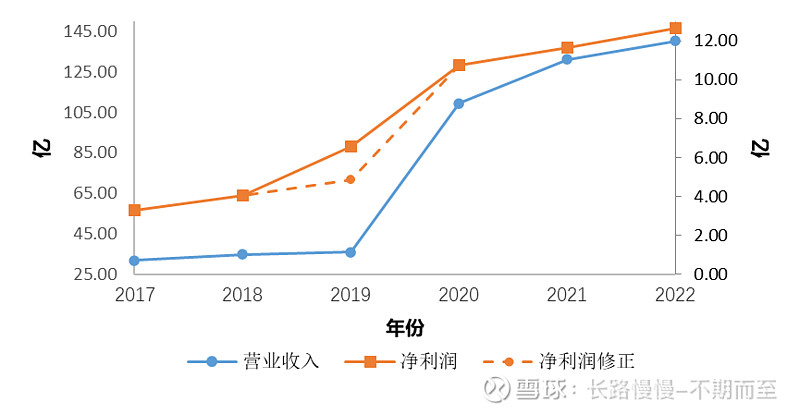

图1 重庆啤酒近6年营收利润变化曲线

图中最显眼的无疑是2019年到2020年营收的变化,仿若旱地拔葱,实际增长了3.05倍。同一时期净利润的变化看上去没那么夸张,但实际是重庆啤酒2019年有一笔高达1.7亿的偶然收益,我把这笔钱去掉后,用虚线加到了图中,净利润增幅立刻就夸张了很多,2020年相较2019年实际增长了2.22倍。

关注重庆啤酒的朋友都知道,这个增幅源于2020年的资产重组。这次重组对重庆啤酒影响很大,可以说改变了上市公司的竞争格局,同时近几年重庆啤酒的一些财务特点也都和这次重组有关,但可能是时间有些久了,我在雪球上并没有搜到讲解这次重组情况的帖子,所以下面我把我看到的资料介绍一下,方便大家理解现在的重庆啤酒。

3.“脱胎换骨”的资产重组

重庆啤酒历史很悠久,上市时间也很早(1993年),2013年当时的二股东“嘉士伯”集团通过收购“重庆啤酒资产管理公司”,以60%的持股成为了控股股东,正式开始主掌重庆啤酒,但这马上就带来了一个问题:同业竞争。“嘉士伯”集团本身是全球知名啤酒企业,并且很早就进入了中国市场,所以除了重庆啤酒,在国内还有其他开展啤酒业务的实体。对于嘉士伯来说,同业竞争问题肯定要解决,但这需要时间,所以直到2020年,才有了这次资产重组,其本质上是大股东嘉士伯为了解决同业竞争,将自己在我国境内的啤酒产业一起打包注入重庆啤酒这个上市平台。

资产重组(注入)需要实体去承载,重庆啤酒选的是“重庆嘉酿啤酒有限公司”(简称重庆嘉酿),重组前重庆啤酒持有其51.42%,嘉士伯持有其48.58%的股权。整个重组分为三步:1.重庆啤酒以6.43亿元,购买嘉士伯持有的重庆嘉酿股权,进而实现100%持股;2. 重庆嘉酿扩股增资,你可以理解成重庆嘉酿向特定对象发行新股融资。重庆啤酒以整个上市公司作价购买了部分新股,嘉士伯则以“嘉士伯工贸”“嘉士伯重庆管理公司”“嘉士伯广东(99%股权)”和“昆明华狮”等四个公司作价购买了剩下的新股。本次扩股增资后,重庆啤酒持有重庆嘉酿51.42%的股份,嘉士伯则持有剩下的48.58%(兜兜转转又回到了原点(表情));3.重庆嘉酿向嘉士伯购买资产。以17.94亿(按占股来算重庆啤酒出了9.22亿)购买了嘉士伯持有的新疆啤酒100%和宁夏西夏嘉酿70%的股权。

总的来说,重庆啤酒是以15.65亿,再加上一家2019年营收35.8亿,扣非净利润4.42亿的企业换得了“新重庆嘉酿”51.42%的股权,值吗?现在马后炮的回头评价,完全可以用精确的数据来说话。2020年会受资产重组的影响,我们来看看2021年的数据,“重庆嘉酿”营收131.2亿,净利润24.8亿,按照51.82%的股权占比,重庆啤酒应占营收68亿,净利润12.85亿。如果不考虑重庆啤酒和注入资产2021年的业务增长,重组中花15.65亿购买的资产PE仅为1.85……

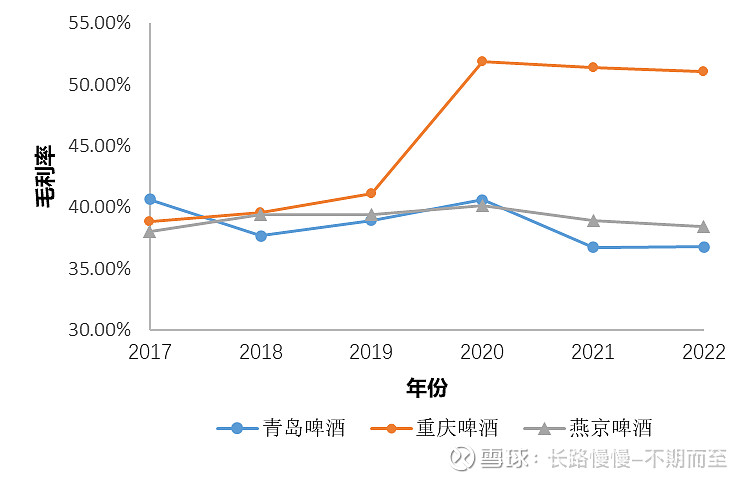

数字只是表面的收获,更深层次的影响,是重庆啤酒借助这次重组实现了其他啤酒企业梦寐以求的高端化。我统计了A股主要啤酒上市公司毛利率变化曲线如下。

图2 A股主要啤酒上市公司毛利率变化

重组之前,重庆啤酒和青岛,燕京的毛利率基本相当,重组完成当年,重庆啤酒的毛利率就出现了飙升,并在随后几年得到了保持,而竞争对手的毛利率并没有出现相同的变化。

4.高端化的价值

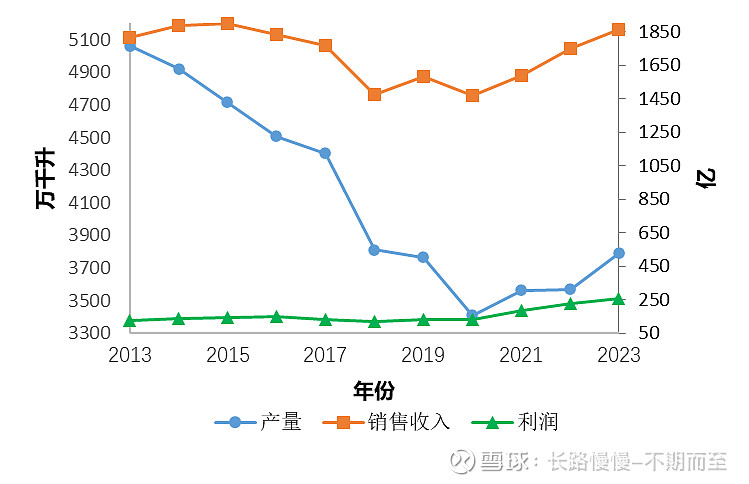

要理解啤酒高端化的价值,最直观的是对比行业销量和销售收入数据变化走势的差别。国家统计局每年都会发布规模以上啤酒企业产量(可近似代替销量),销售收入和利润数据,我整理了2013年至今的数据如下。

图3 2013-2023年规上啤酒企业产量和销售收入变化

为什么起始点选在2013年呢?因为2013年是我国啤酒产量的顶峰,随后就经历了持续7年的下降,直到2021年才恢复增长。图中橘色曲线代表的销售收入,变化趋势和产量曲线是相似的,但整体走势优于产量,2023年当产量相较于2013年还有25%的降幅时,销售收入已经超越2013年了,这样的差别部分是受物价上涨的影响,但更主要的还是要归功于产品的高端化。看绿色的利润曲线就更明显了,2013-2020年产量下降了32.6%,利润总额基本没变,而2020-2023年,产量只是增加了11%,利润总额却翻倍了。

由于产品本身的特点,对于同一消费者来说,随着年纪的增长,对啤酒的消费会越来越少。而随着我们国家老龄化的加剧,啤酒的适龄销费者必然会不断减少,理性地推测,啤酒行业未来的销量不会乐观,大概率会不再增长,甚至会缓慢的降低。面对这样的情况,啤酒企业要想实现业绩增长,甚至只是维持当前的业绩水平,就只能通过产品的高端化来提高毛利率,而从上图展现的信息来看,这个已经不仅仅是未来的趋势,而是正在进行中的事实了。所以,通过资产重组得到的这张高端化门票,可以让重庆啤酒比竞争对手活的轻松很多。

5.重庆啤酒业绩可持续性分析

和其他消费品相比,啤酒有两个很特别的地方:一是单价低,体积大,重量重,这就导致运输成本在产品成本结构中占比较高,所以啤酒长距离运输很不划算,要想具备竞争优势,啤酒企业必须将工厂建在目标市场附近;二是受消费场景以及运输成本的影响,啤酒的线上销量很小,大部分产品都需要依靠发达的线下销售渠道进行销售,而线下渠道的建立需要花费企业大量的时间和资金,无法一蹴而就。

当外来知名品牌想开拓本地市场时,啤酒的这些特点就会带来麻烦,新品牌需要同时克服资本支出和建立渠道这两个困难,这过程中还得面对本地强势品牌为了捍卫地盘而不惜代价的竞争。而啤酒这种产品在同等价位下,差异化其实很弱。在我看来,如果光从口味上来说,白酒的差异性也不强,白酒的差异主要体现在品牌带来的社交属性差别,很可惜,大部分情况下啤酒没有这种禀赋,所以外来企业很难通过品牌优势快速打开市场,只能和本地品牌硬碰硬的竞争,再加上啤酒行业整体销量规模的萎靡,各大啤酒品牌就很难有扩张的欲望了。

因此啤酒行业就形成了地区割据的市场特点,作为一个整体,啤酒市场规模很大,但整个市场实际被分割成了一个个小的佛龛市场。而在区域市场内部,领先的企业可以不断强化渠道和品牌上的优势,进而占有一个夸张的市场份额,事实上,根据券商研报调研,国内啤酒市场,大部分已经形成了单寡头或双寡头的竞争格局,这类市场的综合产量已达到全国总产量的62.6%,嘉士伯全部五个优势市场(重庆、宁夏、云南、西藏及新疆)都属于这样的情况。

所以只要管理层不犯大错,嘉士伯在已占领市场的竞争优势是可以长时间维持的。

6.总结

对于大股东嘉士伯来说,持续大比例分红可能有两个原因:一是目前国内啤酒业务的确没有什么扩张机会,已有固定资产的维修维护和更新,通过折旧就可以应付,因此赚来的钱可以全部分掉;二是嘉士伯持股重庆啤酒的主体是境外公司,分红的钱可以直接出去,集团公司肯定更倾向于全球化地配置资金。短期内这两个原因都看不到出现变化的可能,所以大股东分红的意愿是稳固的。

另一个问题是未来能分的利润会减少吗?我国啤酒行业的产销量整体来看并不乐观,很大概率会持续低迷甚至是缓慢减少,但得益于高端化,重庆啤酒会有优于整个市场的业绩表现,长期来看,我认为重庆啤酒还是能维持5%-8%的年化业绩增速的(跟上或略超过GDP增速)。

总的来说,重庆啤酒非常优秀,在基本不需要资本支出的情况下,还能实现低速增长,赚到的钱基本都是自由现金流,公司也有意愿和股东分享利润,唯一的问题就是价格了,目前静态PE25,值不值得投资稍微计算下,应该很容易就能得出答案了。