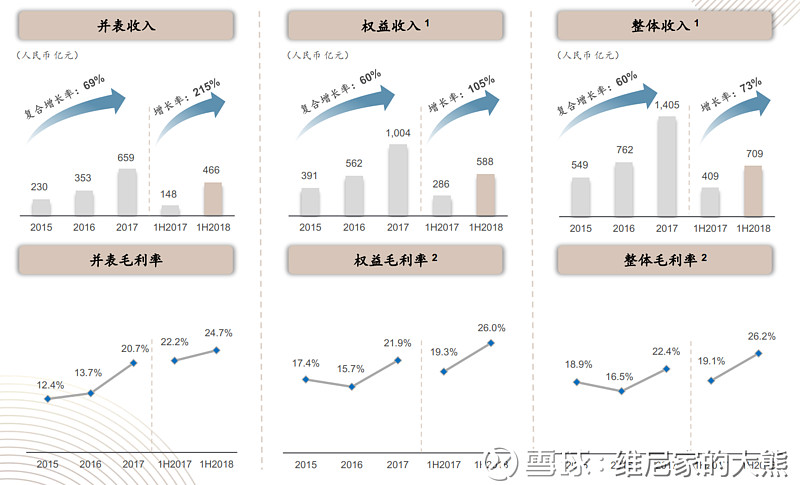

报告期内销售金额1915亿元,较去年同期增长76.0%,权益销售额1378亿元,同比增83.7%;收入为465.8亿元,较去年同期增长约215.3%;毛利率为24.7%,较去年同期增长2.5个百分点;本公司拥有人应占溢利为63.6亿元,较去年同期增长约287.7%;现金余额874.2亿元;有息负债余额较去年年底减少95.0亿元,净负债率较去年年底下降9.5个百分点。

开始释放利润,净利润同比大增389%

因为去年利润根据新会计准则重新调准过,如果不考虑调整因素,归属股东溢利实际同比增长389%,大幅超于预期。来自合联营公司的利润是11亿,此外业务合并所得收益32.8亿,主要是因为重庆万达文旅重估负商誉利润26亿构成。个人对全年的判断维持全年200亿以上的判断,估计200~230亿概率比较大。

优质已售未结资源行业前三

总计结算708.9亿元,同比增长73.4%,其中表内部分为465.8亿,同比增长215.3%,本公司拥有人收入为587.5亿元,权益比例为82.9%。融创土储权益比例是75%,权益比例超过预期估计是高权益比例项目结算占比比较高的缘故,推测主要是因为万达项目结算比较多。

截止17年年底融创已售未结为3500亿,上半年总计结算收入700亿左右,上半年销售额是1915亿元,那么已售未结资源大概4700多亿,整体毛利率估计在26%以上。可能部分投资者对这个已售未结资源没有直观感受,行业规模与土储第一的恒大的已售未结资源是4500多亿,而多年行业老大万科是5200亿,融创已售未结资源显然已经是第一梯队级别。4700亿的已售未结资源意味着已经储备了400~500亿的利润待结算,为融创未来一二年业绩增长储备了足够利润。2018年全年利润有望实现200亿+,2019年全年利润有望实现350亿+。

毛利率全面提升

报告期内,并表部分毛利为82.5亿元,同比增长251%,毛利率从22.2%提升至24.7%;考虑合联营后总毛利润为185.9亿,整体毛利率为26.2%,其中本公司拥有人应占人民币153.0亿元 ,权益比例为82.3%;其中权益毛利率从19.3%提升至26%。

通过上述数据可以得到表外收入是243.1亿,表外毛利率是70.6亿,表外的毛利率达到了29%,毛利率继续稳步提升,大幅超过我个人预期;表内毛利率只有24.6%主要是因为万达重估后土地成本提升到4000多一平米,而结算的收入销售比较早售价只有11000左右,继续拖累表内毛利率,如果剔除掉万达的结算表内毛利率是27.5%。预计下半年万达的结算将不会再拖累表内毛利率,18年全年整体毛利率可以继续再提高1~2个百分比至27%~28%。

实际毛利率:集团的销售成本中包含业务合并收益对应的收购物业评估增值于本期间的摊销金额43.7亿元。剔除该等影响,本集团于截至二零一八年六月三十日止六个月期间的毛利为159.0亿元,毛利率为34.1%。

用中文解释一下就是,融创重估一些便宜的并购项目土地成本,将未来的销售利润中的一部分提前在17年确认了,叫负商誉利润。如果去年不重估负商誉利润,那么今年就会额外多结算出来一些利润,43.7亿是部分负商誉利润+递延的土增税和所得税。如果将这部分重估因素剔除掉,融创实际毛利率是34.1%,这个毛利率是相当高的。

现金充裕,杠杠率稳步下降

有息负债总额2098亿,同比17年底减少95亿,平均利率为6.74%;永续债75.9亿,永续权益减少17亿;上半年利息支出71亿,资本化财务成本46亿,资本化比例64.8%,汇兑亏损4.3亿。账上现金余额为874.2亿元,同比17年底下降93亿元,略低于个人预期,主要原因是负债降低112亿,分红22亿元,18年全年推货7000亿需要大量资金开工,同时济南昆明等文旅城开工需要资金。

净负债率从17年年底202%下降到192%,净负债率下降不多主要是现金有所下降,净资产也因为偿还永续债和分红减少39亿,而净利润是63亿,净资产增加有限。到年底估计可以大幅下降至150%左右。未来两三年融创净资产会稳步提升,净负债率会持续下降至100%以内。

销售大象狂奔,下半年销售保二争一

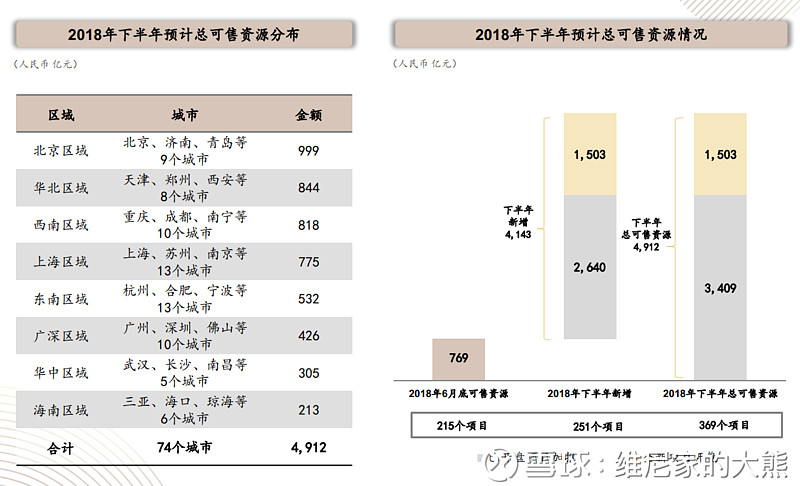

报告期内销售金额1915亿元,较去年同期增长76.0%,回款1700亿,回款率88%,权益销售额1378亿元,同比增83.7%;下半年可售资源4912亿元,其中上半年代入下半年旧货769亿,新货4143亿元。全新项目开盘是1503亿,已开盘项目加推是3409亿元。分步到具体区域的话:北京区域999亿,华北区域844亿,西南区域818亿,上海区域775亿,东南区域532亿,广深区域426亿,华中区域305亿,海南区域213亿。

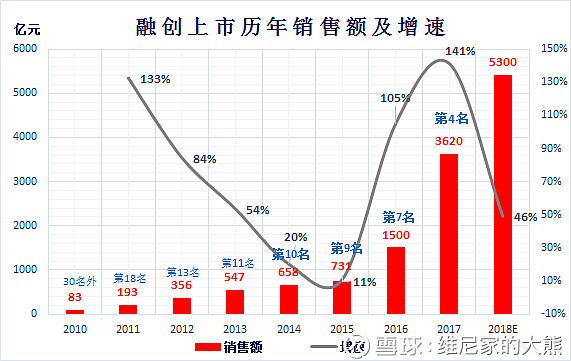

上半年融新推货值去化率是85%以上,保守预估下半年新推去化率下降为70%,那么新推销售额将有2900亿左右,假设旧货去化率40%,销售额有300亿,下半年总计有望实现3300亿销售额,融创下半年的销售潜力在行业中有望保二争一。全年销售额的话保守估计将超过5100亿元,如果去化率不只是75%,或者下半年又新拿地或者新并购增加可售资源,销售额还可以继续提升,预计融创全年有望实现5300~5600亿的销售额,那么融创从2010年上市销售额同比增长65倍,年化增速68.5%。这个增速即便是放到全世界各行业来看也是罕见的。

行业前三的优质土地储备,新增土储利润率继续提升

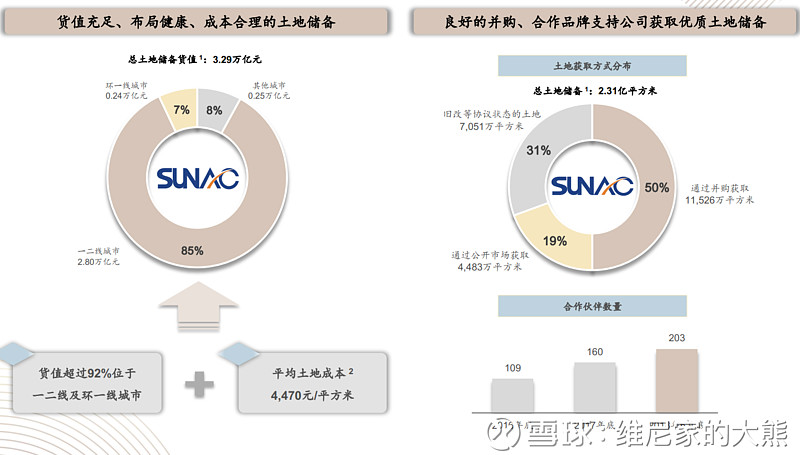

总土地储备货值3.29万亿元,一二线占比85%,环一线占比7%,总土地储备面积2.31亿平米,公开市场拿地4483万平米,通过并购获得1.15亿平米,旧改总计7051万平米,平均土地成本经重估抬高后为4470元每平米。

2018年至今确权的土地建面是2920万平米,权益建面1545万平米,平均土地成本为3620元/平米,总货值3400亿左右。权益比较低53%,但融创获得这些土地代价很低,占售价比例仅为30%,整体可以保证利润率15%以及IRR50%以上。融创目前的优质土储仍然在稳步提升,为未来两年销售额继续增长保持在行业前四水平打下坚实基础。

其他点:

1)文旅方面收入10.5亿元,毛利润2个亿左右;

2)关于回购,截至本公告日期,股份激勵計劃購買合共3,924.5萬股,總代價為10.4億港元,均价26.5港币,未来仍然将会持续回购。

3)客户满意度稳步提升,2018年上半年已高达92分,成为行业标杆,行业前十平均分是80分钟,融创92分是最高一档了。2017年地产第三方工程品质测评权威机构瑞捷测评结果,融创的毛坯房排名第一,精装修排名第二,综合排名第一;融创产品卓越的品质,对其他开发商产品形成强大的竞争压力。

---------------------------------------------------问 答 环 节-------------------------------------------------

1、对总体市场的判断?19年会如何?

孙:从16年10月我们就判断市场比较谨慎,目前看是对的——1)政府的调控会很坚决,超出大家预期,会持续比较长;2)在这种情况下,购买预期会发生变化。目前来看,市场预期已经开始发生变化,尤其是在三四线城市。我们对市场的预期一直悲观。从8月份来看,市场预期变化特别大,很多三四线城市快速冷却。

2、文旅集团的规划?

孙:一切都挺顺利的。现在开业的5家,目前来看运营情况还不错。明年开无锡、广州、昆明文旅城。我们觉得万达这个并购非常好,这相当于并购了一个TOP10的房地产公司,万达的体量很大。有人问为啥我们负债率降得慢?万达我们花了很多钱,去年7月负债了几百亿呢。万达的住宅销售特别好,问题在于限价。青岛的文旅,前3天有100万的人流,人挤人。这些文旅城,我们下一步要想办法做好运营,目前来看酒店运营的还不错,乐园还需要继续改善。也许再过5年,文旅板块占比就会提升。

3、19年供货的的排布?对未来去化的看法和销售策略?

孙:市场在变化,但我们在节奏上踩对了。所有项目我们只有1-2个项目亏损。我们觉得现在市场的变化,对我们是好事。为什么?我们的产品和品牌,限价情况下,鸡犬升天,但现在市场预期变化了,烂房子卖不出去了,我们的产品、服务这段时间在提升,所以占便宜了;第二是我们在一二线很多,现在三四线冷却的快;第三是并购,我们口碑好,能力强。我们觉得未来限价下,我们都能卖,利润都会很好。今年你看很多发展商业绩很好,那是16、17年的卖的房子,今年卖的项目要到19年、20年,有些开发商是亏很多钱的。下一步,政府批多少,我们就卖多少,因为我们土地有优势,我们相对灵活。

我们对市场判断是对的,节奏是准的,我们现在拿地标准很高,上半年拿了3000万平,虽然权益少,但是别人拿地别人出钱,我们一分钱不用出,我们占30-50%的股权(此时净利润标准略有放松,因为我们一分钱不出,IRR大于50%,净利润率大于10%)。

我们现在基本上买地停了,执行的很坚决。我们已经为明年、后年做好了准备,我们的产品有优势,人才有优势。很多人来融创挖人,但挖不动。我们的产品做的的确好,在很多城市成为了其他开发商学习的对象,我们的小区,当地开发商买的最多,住的最多,被抄袭的最多。

5、文旅项目何时会看到比较明显的贡献?

孙:文旅在住宅方向已经有贡献了。持有物业方面,贡献10亿以上,需要5年左右。最后一个项目2021年开业。

6、我们的土储还是在正增长,行业转冷后,还能否保持增长?

孙:现在市场在快速分化。过去土储增长多少不是最重要,重要的是质量。未来我们会看到TOP10/20/30进入快速分化期,市场份额到谁手中,还是很大不确定性的。你看今年股市不行、P2P不行、传统行业也不行,但你看,再差的行业,龙头企业都活的挺好。这可能就是一个大趋势,因为中国没有反垄断。有些公司还会往前走,再过两年会看的更清晰。

7、未来的战略目标?投资标准?净负债率下降的目标?

汪:去年下半年投资标准是IRR》50%,净利润率大于15%.。背后的原因是当时投资很热,所以订了一个高标准去控制风险。未来市场悲观了,我们也是会调整投资的标准,但整体我们会保持很高的投资标准,这是我们内部一贯的目标,要控制好自有资金的风险。

净负债率我们相信未来2-3年,会持续下降,净资产持续提升。未来2-3年是我们业绩释放的一个阶段。我们有息负债的水平,基本和年初持平,到了年底可能有息负债绝对额不会降,但我们销售会上的更多。净负债率有时候会降的多、有时候降的少,会和市场的节奏有关。

8、经济状况不好,房价会不会降?

孙:经济不好会影响任何行业,尤其是房地产。银行资金收紧对市场影响特别大。8月开始市场快速冷却,但对我们来说,我们不看整体市场了。因为有的城市必然会调整,有的市场还是会保持热度。你看常州、苏州、南京、杭州,已经涨了很多。但像青岛这些城市,才7000-8000的价格,要跌也很难。中国各个城市情况很不一样,这才是正常的市场。主要还是要看买地的水平。某些城市,可能会降10%,很正常。我们的拿地标准很高,在市场不好的时候,我们IRR还有30%对吧,但市场好的时候,我们可能IRR就有80%了。我们每天都收到几百个收购的项目的信息,在这种情况下,我们精挑细选,整体收购的质量会非常好。我们公司,在这种情况下很安全。

我们之前替别人管了很多项目,这段时间锻炼了不少的管理人员。绿城那几个赚钱的项目,你看看是不是我们拿的。这些管理人员在外面锻炼好了,回来之后就形成了很强的战斗力,帮助我们拓展市场。每个区域公司都有融创学院,有大量的课程。

房地产市场,有10几万亿市场,比全球汽车市场还大。我们现在还进入了旅游,也是比较大的市场。房地产行业肯定一直会有颠簸的,但这么大的行业里,一定会有很好的公司,未来会出现千亿利润的公司。现在大家就觉得地产行业赚的钱不是钱,还是挺奇怪的。再过5年,你再看看。

现在有人担心我们流动性?那我劝你别买房地产,那是棒槌,都不懂,不懂就别买了。我们现在销债比超过了1.5到2,有啥风险。只要超过1,就基本没风险。我们现在是批什么价格都赚钱。不用担心。

9、重估收益今年占多少?非并表这块利润和盈利能力是多少?

汪:我们合作项目还是比较重要的方式。上半年新拿地的权益比例是下来了不少,只有50%左右,但更安全了。上半年结转了700多亿,并表了400多亿。

我们有负商誉的评估,降低了不少毛利率,不考虑这块有34%。负商誉和投资性物业重估不一样,负商誉基本在2-3年就完全变现了,所以上半年你看到我们有43亿的负商誉摊销。我们的利润,是结结实实的。

10、回款率是多少?

汪:上半年1915亿合同销售,回款1700亿。

11、分红率只有20%+,现在还处于快速增长期,未来分红率会不会提升?有没有回购的计划?

汪:未来几年分红的绝对值会大幅度提升。我们现在管理层已经回购了10亿港币,董事会批了5%,后续我们会继续回购。

12、如果房价下降10%,我们盈利能力会咋样?

汪:我们现在土地成本加上重估后,大概4400元,我们均价1w6、1w7,售价再怎么变化,对我们的影响不大。售价下降1000元,也就影响净利润率1%,因为有税嘛。

13、我们现在有3w亿货值,未来几年我们能赚500亿的利润,在杠杆率下降来后,孙总打算怎么发展?

孙:不能按照3w亿货值,就说我们只能卖5年。你看我们上半年还拿了3000亿,权益接近2000亿,花了很少钱,你看我上半年也卖了2000亿不是?其实我们没消耗多少土地。地产行业是一个永续行业。慢慢的,我们也会开始持有一些物业,比如文旅。随着公司能力变强,我们会开始持有一些商业、股权。保持目前的销售规模,问题不大。

14、现在大家觉得下半年开始可以拿地了,公司会不会去招拍挂市场拿地?

孙:现在土地市场还是很贵,不便宜。收并购端,其实大家预期还是很高的,我们是因为线索多,可以好好选。其实很难判断整体,但对每个城市、每个项目还是可以很好的判断。我们现在在很多城市已经是主场了,比如重庆、成都、青岛、西安、郑州……最起码有20-30个城市已经是主场了,有很多信息优势。在主场判断错误,还是有点难。我们有很好的收并购经验,基本上一报价我们就能知道项目划不划的来。有些城市热度下降了,有些城市热度下不来,要看当地城市的库存情况,现在很多库存很低。

15、贾跃亭又在做FF,我们看到很多公司去了很多新的赛道,我们未来多元化的方向除了文旅有思考吗?

孙:我们在文旅里,最后可能会投很多钱,你看谁能投这么多钱?现在我们还在看医疗、教育项目,但现在估值还是偏贵,会比较谨慎。我们看好消费升级这一赛道。新能源汽车竞争很激烈,我们肯定不参与,也不看好。电动车有个毛线技术,车这玩意竞争还是比较激烈。消费升级、消费降级都有生意做,但我们坚定不移做消费升级,比如文旅、医疗、教育、文化,这些都是“房地产+”的范畴,而不是“+房地产”,这些都是和房地产有关的。现在很多项目,就是常识,贵的邪乎。

汪:我们会聚焦主业,新的投资基本都停了,现在形式变化还是挺快的。我们现在是多看不动。

@今日话题 $融创中国(01918)$ $国实一号(P000530)$ 本文所涉及个股仅为个人投研记录,不构成具体投资建议。