既然昨天预告准备商业化了,今天就详细的聊一聊本实盘策略。

观前提示,本策略不合适寻求暴富的朋友,追求暴富请杠杆梭哈。

一,策略介绍。

这是一个多资产策略,会用到的资产类别为:美股,黄金,大宗商品,美债。

这些资产类别在美股中都有流动性极强的ETF可供选择,如果你无法购买美股,那么在A股市场,除美债之外,大多都可以用对应的QDII资产替代,美债可以用国债代理,只是A股相对成本可能会增加一些,以下所有数据都是基于美股成本调整。

首先这是一个做多贝塔的组合,说人话,组合所持有的资产,都是随着时间推移会有预期正收益的资产。

本组合的比较基准为:25%美股,25%黄金,25%大宗商品,25%美债。

由于组合是基于宏观基本面,每一种类型的资产,对应不同的宏观情况,当你持有所有资产,意味着你在适配全天候增长,通胀,萧条,通缩的基本面。

组合阿尔法的获取方式为,通过商业宏观经济数据,评估当前基本面情况,并对资产进行针对性的配置。

但仅评估宏观数据是不够的,现代货币时代,由于流动性对所有的资产都具备显著影响,所以策略会引入流动性风险评估,这样就大体形成下列几种具体宏观环境。

增长(G)上升,通胀(I)下降,流动性(L)上升。

增长(G)上升,通胀(I)上升,流动性(L)上升。

增长(G)下降,通胀(I)下降,流动性(L)上升。

增长(G)下降,通胀(I)上升,流动性(L)上升。

增长(G)上升,通胀(I)下降,流动性(L)下降。

增长(G)上升,通胀(I)上升,流动性(L)下降。

增长(G)下降,通胀(I)下降,流动性(L)下降。

增长(G)下降,通胀(I)上升,流动性(L)下降。

通过评估上述宏观环境概率,策略就可以对应增加或者减少具体资产比例,进行动态调节。

二,组合性能。

了解我的朋友都知道,我的口头禅是,投资就是承担风险,获取收益。

本组合的性能目标主要有两个:

1,承担足够的风险来产生合理的预期正回报。

2,避免任何情况下资产缩水超过15%的风险。

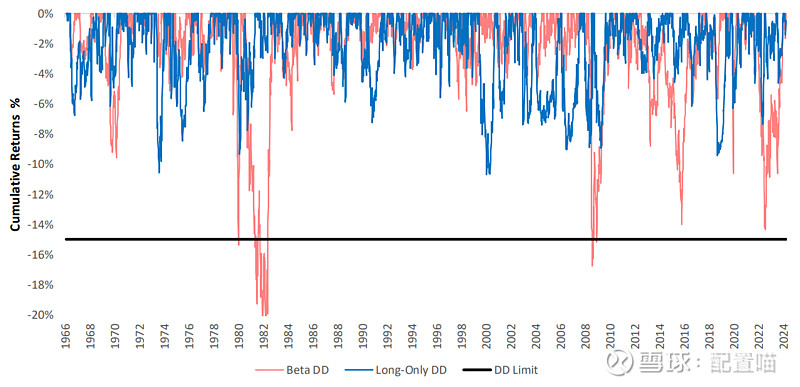

上图是基于过去半个世纪的历史回测数据,下面横线是15%最大回撤,与基准相比,我们的组合会显著远离最大回撤线。

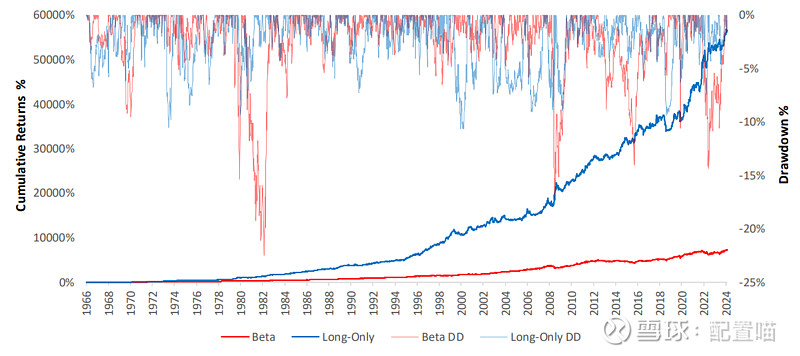

在控制上述风险的情况下,组合回测走势数据对比基准如下:

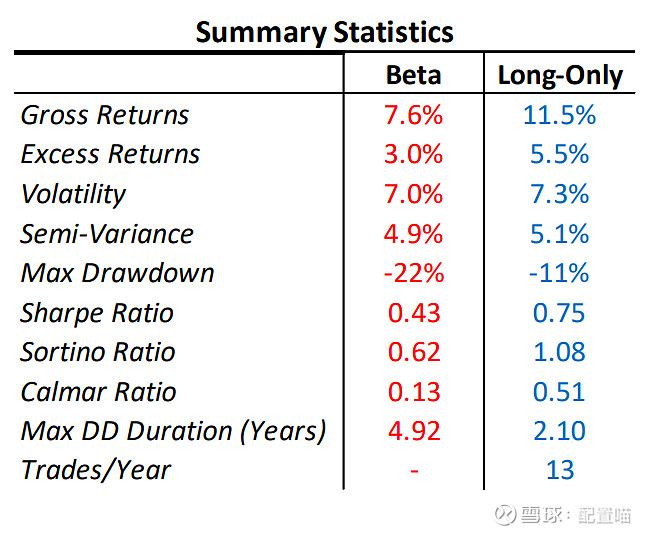

具体性能与基准对比如下:

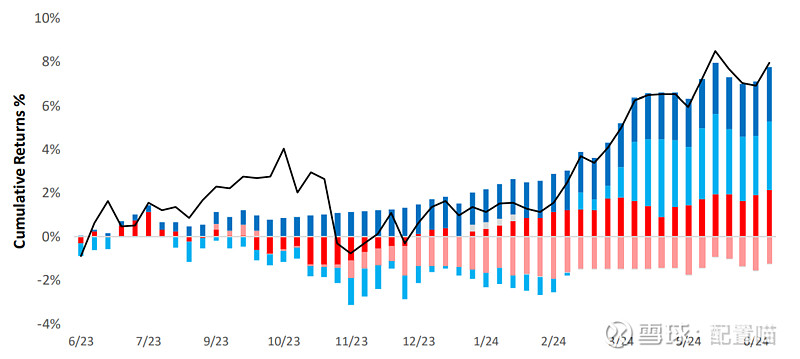

过去一年的具体数据如下:

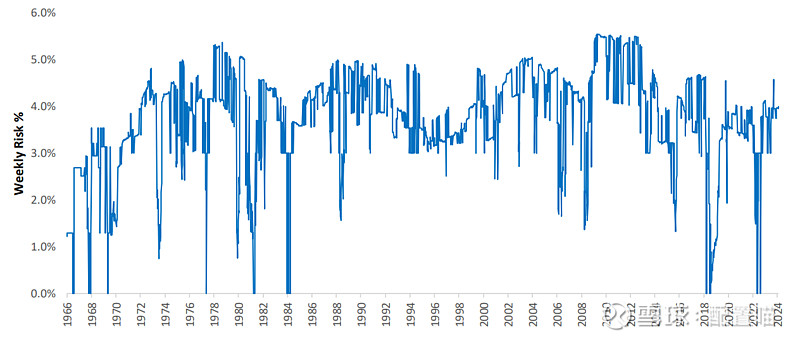

以上所有数据都是基于标准策略,对于标准策略,我们追求的全周期最大风险上限不超过15%,具体到每周的最大风险上限不超过5%。

如图,这是历史上每周的风险控制数据。

同时用户可以根据自己的具体风险承受能力来调整适合自己的实盘策略。

如果你的风险承受能力为每周上限2.5%,那么你就可以通过2.5%/5%=50%的仓位对应进行配置。

如果你的风险承受能力为每周上限10%,那么你就可以通过10%/5%=200%的仓位对应进行配置。

这样风险调整后的收益率就会同步变化。

三,其他策略规则。

这是一个周更新的策略,每个周末更新下周的宏观数据预测以及具体配置方案。

为了防止多动症给用户带来的交易成本增长,本策略的平均年交易量中位数为13笔,不会过度交易。

由于策略很多时候会有现金仓位,所以大家可以选择自己喜欢的超短债持有,不浪费现金收益。

对于任何不拟合的实盘策略,都会有显著的数据均值回归特征,说人话就是,策略会在一段时间内表现不佳,并在另外一段时间内表现良好。

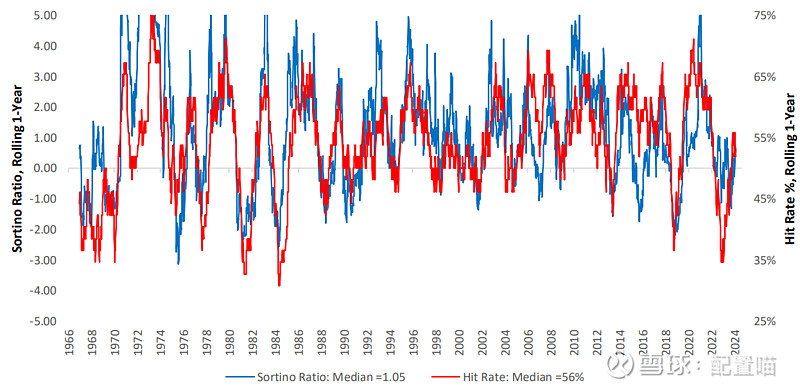

上图为衡量组合性能最关键的索提诺比率以及胜率的历史波动情况,可以清楚的看到,有时,胜率与索提诺比率表现非常好,有时表现就比较差,但整体围绕均值波动。

同时大家也需要知晓,任何一个基于宏观的配置策略,他的准确率通常都不会超过60%,实盘策略没有神话故事,告诉你可以100%预测未来的不是神,就是骗子。

最后还是老生常谈一下,投资领域不存在圣杯,大家都在承担风险,获取风险补偿,并通过不同的方式期望获得阿尔法,本组合追求的是稳定的贝塔收益以及努力实现阿尔法收益最大化。

投资有风险,诸位需铭记。

本周具体宏观数据以及配置方案查找公号 配置喵的多资产组合