TFP数据。

ICOR数据

只发图,不说话。

看懂上面两张图,你就能看懂所有问题。| 发布于: 修改于: | 雪球 | 转发:6 | 回复:30 | 喜欢:39 |

TFP数据。

ICOR数据

只发图,不说话。

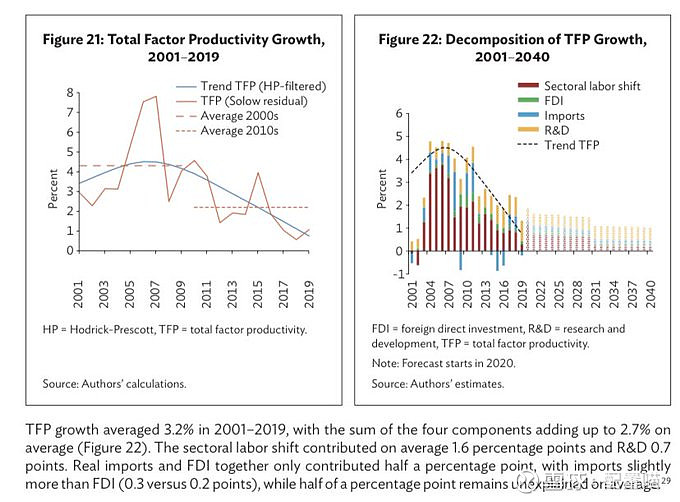

看懂上面两张图,你就能看懂所有问题。图用的是英文,所以显然说的是美国。美国全要素生产率在07年后逐渐下降。把全要素生产率分解为几个因子,劳动力从制造业向服务业的迁移对经济发展的贡献越来越小,而研发对经济的贡献有所增加(新质生产力)。另外,边际资本投入对经济增长的效应越来越低,单纯依靠投资和信用扩张拉动经济越来越难。

AI概括两图原文的说明信息:

【图1】

(i) 2020-2025年平均潜在GDP增长预计为5.3%,然后逐渐降至2036-2040年平均2.0%。

(ii) 一致于之前的研究,资本和全要素生产率(TFP)是长期潜在增长的主要贡献者。预计资本对增长的贡献将从2020-2025年平均的3.4个百分点逐渐下降到2036-2040年平均的1.2个百分点。

(iii) 由于部门劳动力转移的贡献较小和研发回报较低,预计未来二十年TFP对增长的贡献将较小。尽管如此,2020-2040年研发支出将是TFP增长的主要驱动因素。

(iv) 劳动年龄人口的减少将越来越拖累增长,而人力资本将在2020-2040年平均对增长贡献约0.4个百分点。总的来说,潜在增长的下降源于资本对增长的贡献较低,劳动年龄人口的减少拖累增长,以及TFP增长较低。

【图2】

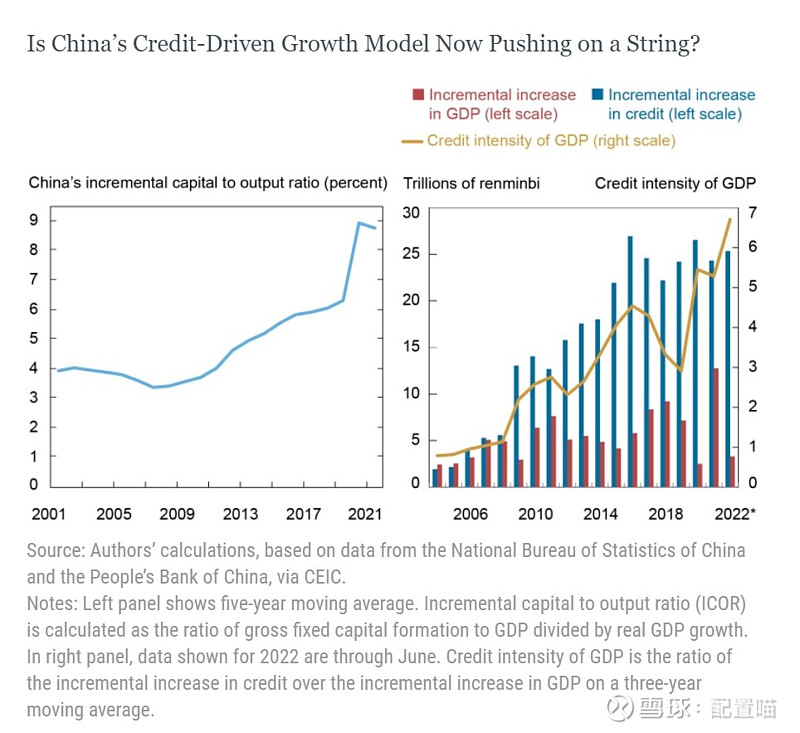

1.快速负债累积的经济环境往往可能引发金融动荡,或者至少是长期的经济增长放缓阶段。

2.尽管拥有一套独特的经济调控工具,但在过去的十年中,依然面临一些金融波动。

3.信贷驱动的增长模式正面临收益递减的挑战,这使得过去依赖信贷扩张的增长策略可能变得不再有效,并可能导致不良负债的增加。

4. 财政和货币工具似乎面临一些难以从数据中直接观察到的约束。

因为想要让人民币一步一步成为其他国家的外汇储备,汇率稳定是必选项。

今天我们做的所有事情,本质上美国40年代都做过一遍。

我们的一带一路,他们叫马歇尔计划。

我们的亚投行,他们叫世界银行。

我们的金砖国家,他们叫世贸组织。

图用的是英文,所以显然说的是美国。美国全要素生产率在07年后逐渐下降。把全要素生产率分解为几个因子,劳动力从制造业向服务业的迁移对经济发展的贡献越来越小,而研发对经济的贡献有所增加(新质生产力)。另外,边际资本投入对经济增长的效应越来越低,单纯依靠投资和信用扩张拉动经济越来越难。

AI概括两图原文的说明信息:

【图1】

(i) 2020-2025年平均潜在GDP增长预计为5.3%,然后逐渐降至2036-2040年平均2.0%。

(ii) 一致于之前的研究,资本和全要素生产率(TFP)是长期潜在增长的主要贡献者。预计资本对增长的贡献将从2020-2025年平均的3.4个百分点逐渐下降到2036-2040年平均的1.2个百分点。

(iii) 由于部门劳动力转移的贡献较小和研发回报较低,预计未来二十年TFP对增长的贡献将较小。尽管如此,2020-2040年研发支出将是TFP增长的主要驱动因素。

(iv) 劳动年龄人口的减少将越来越拖累增长,而人力资本将在2020-2040年平均对增长贡献约0.4个百分点。总的来说,潜在增长的下降源于资本对增长的贡献较低,劳动年龄人口的减少拖累增长,以及TFP增长较低。

【图2】

1.快速负债累积的经济环境往往可能引发金融动荡,或者至少是长期的经济增长放缓阶段。

2.尽管拥有一套独特的经济调控工具,但在过去的十年中,依然面临一些金融波动。

3.信贷驱动的增长模式正面临收益递减的挑战,这使得过去依赖信贷扩张的增长策略可能变得不再有效,并可能导致不良负债的增加。

4. 财政和货币工具似乎面临一些难以从数据中直接观察到的约束。

chatgpt 结论资本效率下降:ICOR的上升表明X国的资本效率在下降,即需要更多的资本投入才能获得相同的GDP增长。这意味着依靠增加资本投入来推动经济增长的方式越来越不可持续。信贷依赖增加:右侧图表的信贷强度上升显示X国经济增长越来越依赖信贷扩张。然而,过度依赖信贷可能会带来金融风险,如债务累积和金融不稳定。TFP增长放缓:TFP增长在2010年后显著放缓,这表明X国经济的内生增长动力在减弱,依赖外部资本和信贷驱动的增长模式难以持续。未来的增长动力:展望未来,研发将是提升TFP的主要驱动力,而过去依赖的劳动部门转移和FDI贡献将减少。这需要X国加大对科技创新和研发的投入,以提高生产效率和经济增长的可持续性。综上所述,X国目前的信贷驱动增长模式面临资本效率低下和信贷依赖增加的挑战,未来需要转向依靠科技创新和研发来推动经济增长。这意味着X国经济需要进行结构性改革,以提升内生增长动力和实现可持续发展。

冗余资本越来越多

Technological Diffusion结束,贸易战开打,TFP下降正常,因此必须“全面深化改革”

文章中提到的两张图没有直接展示,但根据上下文的讨论,我们可以推测图片可能涉及以下几个方面:

1. **美国全要素生产率(TFP)的下降**:文章提到美国全要素生产率在2007年之后逐渐下降。全要素生产率是衡量经济效率的一个指标,它考虑了除劳动力和资本之外的其他因素对经济增长的贡献。

2. **劳动力迁移对经济发展的贡献减少**:文章指出,劳动力从制造业向服务业的迁移对经济发展的贡献越来越小。这可能意味着服务业的增长并没有像制造业那样对经济产生显著的推动作用。

3. **研发对经济的贡献增加**:与劳动力迁移相反,研发(研究与开发)对经济的贡献有所增加,这表明新质生产力(即通过创新和技术进步带来的生产力)在经济增长中扮演着越来越重要的角色。

4. **边际资本投入对经济增长效应降低**:文章提到,单纯依靠投资和信用扩张拉动经济的效果越来越低,这可能意味着资本投入的边际效益在减少,经济增长需要寻找新的驱动力。

5. **潜在GDP增长的预测**:文章中提到了2020-2025年和2036-2040年的潜在GDP增长预测,这可能在图中以某种形式展示,比如通过折线图或柱状图来表示不同年份的GDP增长预期。

6. **资本和全要素生产率对增长的贡献**:文章还提到资本和全要素生产率是长期潜在增长的主要贡献者,并预测资本对增长的贡献将逐渐下降。

由于没有具体的图片内容,以上是根据文章讨论内容推测的可能的图片信息。如果需要更详细的解释或对图片的具体内容进行解读,需要查看实际的图片。

喵老师您好,这两天一直在阅读您的文章。有一个问题一直没想清楚,央行为什么要保汇率?您指出这一点很重要,您在文章中多次提到了汇率是泄压阀,但是我没太理解如果不保汇率会发生什么。是为了让美国持续高通胀吗,还是单纯脱钩,或者说希望人民币币值坚挺,促进人民币国际化以挑战美元地位。辛苦喵老师解答!

这也解释了为什么越来越卷。技术进步的红利吃完了就只能拼工作时长了。

江湖顶级武功秘籍是吧,看谁能悟出来