这几天聊了很多流动性的内容,但我知道很多人不想要渔而是直接想要鱼。

这里给你提供一个简单的观察美联储流动性的方式:

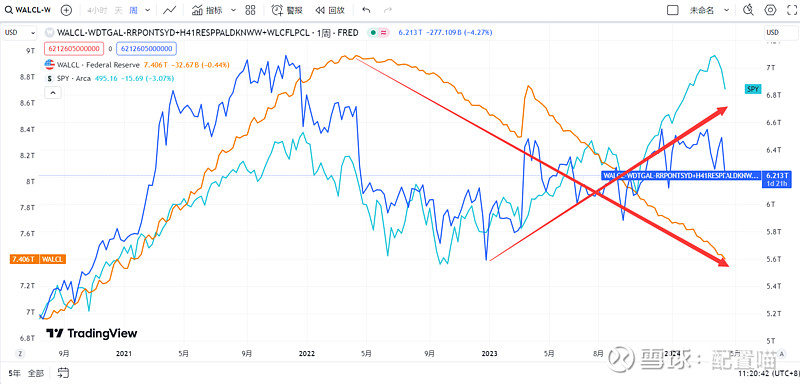

假设你可以打开tradingview。

解释下几个关键变量:

WALCL(美联储资产负债表)

WDTGAL(国库普通账户)

RRPONTSYD(逆回购)

H41RESPPALDKNWW(银行定期融资计划)

WLCFLPCL(贴现窗口)

然后,输入:

FRED:WALCL-FRED:WDTGAL-FRED:RRPONTSYD+FRED:H41RESPPALDKNWW+FRED:WLCFLPCL

你就可以获得一个跟踪美联储流动性的曲线(不完美)

我简单的叠加了三条曲线,可以看到,美联储资产负债表2022年就开始缩表了。

但是,流动性曲线却在2022年底与标普500同步向上波动。

同样,这两天美股的波动主要原因一样如图,流动性开始收紧。

当前美国的核心矛盾就是,选择抗通胀还是抗衰退。

这两者是互斥的,选择抗通胀,收紧流动性,经济就着陆。

选择抗衰退,放松流动性,通胀就压不住。

所以,重点在于,你相信哪一条路?

如果问我,大选期间,我更相信经济不能崩,随着纳税季结束,美财政收到的税款会重新注入经济中。

精彩讨论

Ealon04-20 11:55学习了,原来TradingView还能这么用。你的流动性指标(蓝线)与银行准备金(WRBWFRBL,橙线)应该是类似的效果。

漫步者华越04-20 19:15二难之中,美国必定选择降息,因为维持这么久的高利率已经快是美所能承受的极限,降息既然是迟早的事情,早降比晚降好,否则美受伤只会更重。

但是这次大家都预期要降息,引起了市场的提前反映,提前反馈了未来美元信用下降,所以商品价格提前上涨,在盾未构筑前矛已落下。

那么现在美最佳的做法就是:引导市场降低降息预期,甚至引导市场往加息的方向去考虑,那么就可以尽可能的推迟通胀这个“矛”降下来的时间和幅度。

那么未来美应该怎么做呢?就是不断强化不降息的预期,让这波提前预判降息炒作商品涨价的资金陷入被动。然后在预期稳定后忽然降息。

当然,美国现在陷入“矛”和"盾"的二难之间,还是因为美之前二年的大放水,加上美生产效率提升不足,然后包括我们等国不断减持美国债,无法消化,加上我们的汇率制度和国情,对他们最想收割的国家又未收割成功,所以他现在其实无论二条路选哪一条都是要在自己身上割一刀,但二害选其轻,只能降息。

甚至美最后可能出现金融动荡的情况。

人心可兑04-20 12:21一边加息一边财政加杠杆这哪里是真心想抗通胀?分明是想比一比谁先爆雷

静止的风36904-20 11:46从ZZ正确的角度考量,选择防衰退的概率应该偏高吧,毕竟通胀虽然顽固且粘性很强,但是已经从高位大幅回落了,不是一个不可接受的位置。如果美股大幅下跌,那可能出现的问题就不是只在股市层面了,高利率带来的非显性问题是不是会被触发暴露?

陈小多多04-20 11:49往往一篇文章满怀欢喜的看完,看到这种评论就觉得好烦躁。不能好好说话么

全部讨论

学习了,原来TradingView还能这么用。你的流动性指标(蓝线)与银行准备金(WRBWFRBL,橙线)应该是类似的效果。

二难之中,美国必定选择降息,因为维持这么久的高利率已经快是美所能承受的极限,降息既然是迟早的事情,早降比晚降好,否则美受伤只会更重。

但是这次大家都预期要降息,引起了市场的提前反映,提前反馈了未来美元信用下降,所以商品价格提前上涨,在盾未构筑前矛已落下。

那么现在美最佳的做法就是:引导市场降低降息预期,甚至引导市场往加息的方向去考虑,那么就可以尽可能的推迟通胀这个“矛”降下来的时间和幅度。

那么未来美应该怎么做呢?就是不断强化不降息的预期,让这波提前预判降息炒作商品涨价的资金陷入被动。然后在预期稳定后忽然降息。

当然,美国现在陷入“矛”和"盾"的二难之间,还是因为美之前二年的大放水,加上美生产效率提升不足,然后包括我们等国不断减持美国债,无法消化,加上我们的汇率制度和国情,对他们最想收割的国家又未收割成功,所以他现在其实无论二条路选哪一条都是要在自己身上割一刀,但二害选其轻,只能降息。

甚至美最后可能出现金融动荡的情况。

一边加息一边财政加杠杆这哪里是真心想抗通胀?分明是想比一比谁先爆雷

从ZZ正确的角度考量,选择防衰退的概率应该偏高吧,毕竟通胀虽然顽固且粘性很强,但是已经从高位大幅回落了,不是一个不可接受的位置。如果美股大幅下跌,那可能出现的问题就不是只在股市层面了,高利率带来的非显性问题是不是会被触发暴露?

大选年收水?谁给的自信?是梁静茹吗?事情的变化就在选举结果落定的那一刻。

还有一些金融和政府机构也有自己的流动性指标,可以参考这篇报告 网页链接