昨天聊了简单的美股+黄金。

今天在这个基础上做一些优化。

还是那个原则,尽量选择A股市场方便交易的。

这里引入$通胀债券指数ETF-iShares(TIP)$ 。虽然引用,但是我们并不交易他,只是用它来当判断标准。

这里为了照顾新手,我就不讲那么多复杂的东西,你可以简单理解为,当TIP上涨,美联储就跟你站在一起,当TIP下跌,美联储就在你的对立面。

我们可以通过简单的判断TIP的动量来对资产做动态切换。

这里我用TIP简单的过去3个月动量来判断。

基本交易逻辑就是每周最后一个交易日,如果TIP动量为正,持有标普500,动量为负,持有黄金。

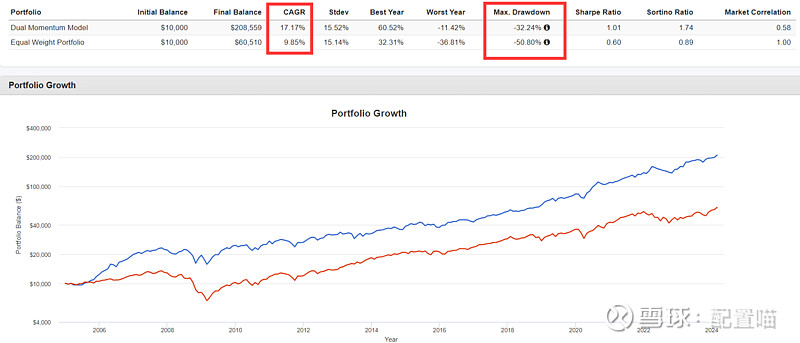

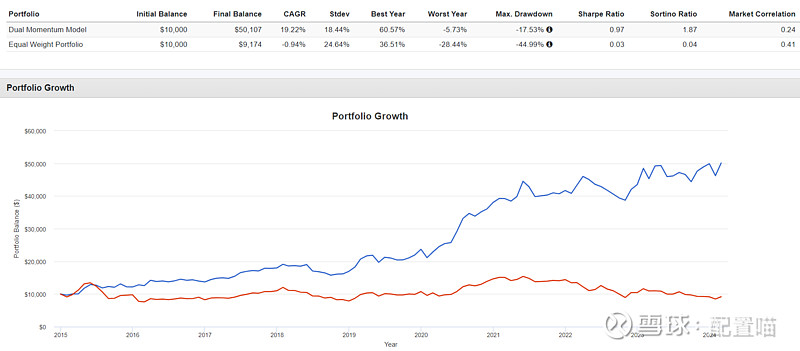

简单回测数据如下。

组合二为单独持有标普500.

虽然是每周判断,但是整体交易并不多,过去20年只交易了130次,平均2个月左右交易一次。

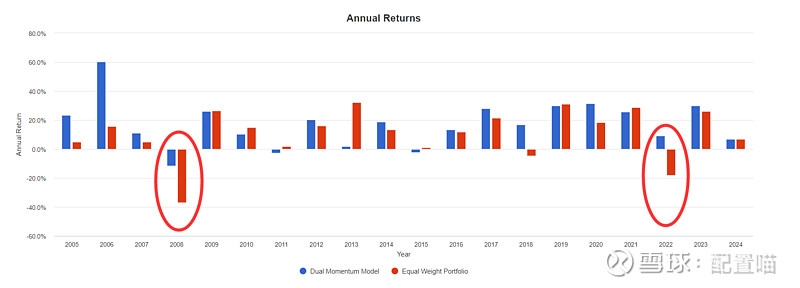

上图逐年数据中,可以看到,大多数时期跟单独持有标普500没有什么区别,最主要的区别在于两次大的回撤期,都录的不错的结果。

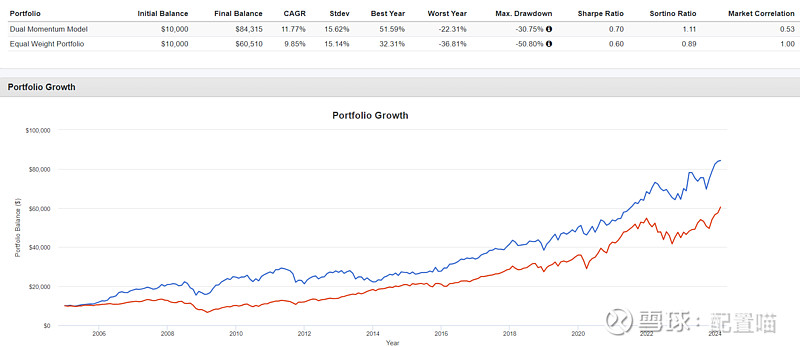

当然,所有回测都必然包含拟合,比如把TIP3个月动量改成1个月后如图:

虽然依然有优势,但是随着信号显著增多(交易230次),无效信号导致交易增多拖累收益。

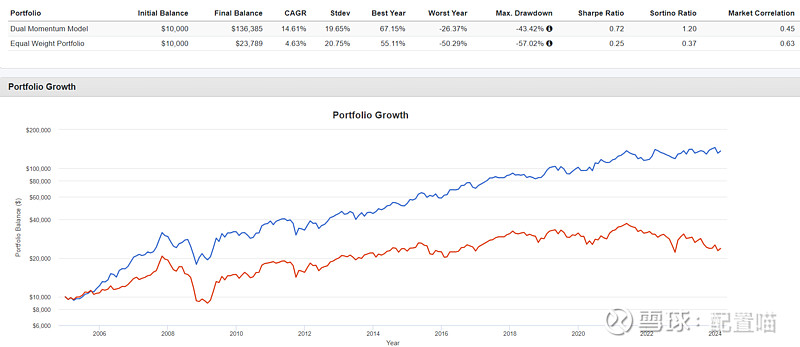

或者,对普通人来说,也可以选择折中的办法,比如1个月,3个月,6个月,12个月的动量等权重。

由于美联储的全球货币水龙头属性,用本策略交易港股依然有效。

交易A股,选择沪深300,依然有效。

以上策略虽然回测用的是海外资产,但是所有策略内用到的资产在A股市场都可以买到,很方便。

最后友情提示,历史不代表未来,看官自辩。