分享两张关于黄金的图。

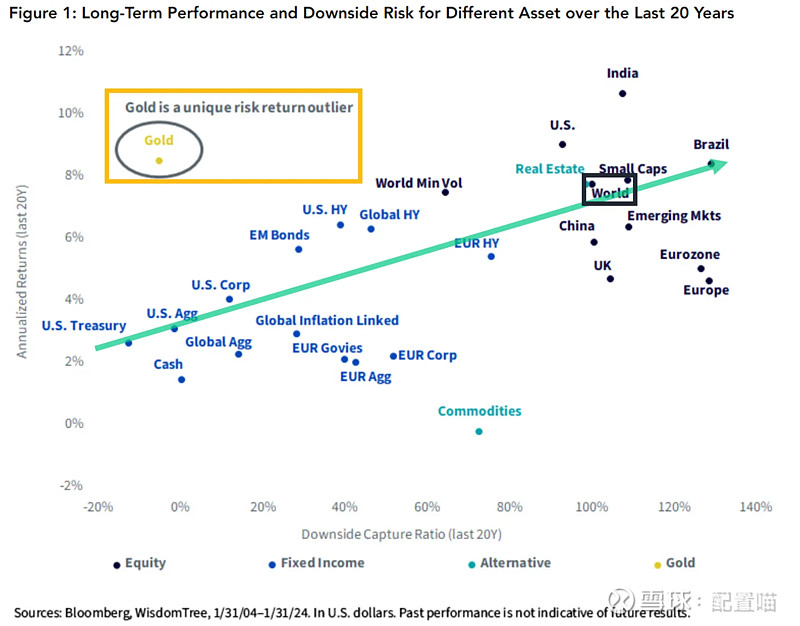

解释一下,图中Y轴为过去20年各类资产的年化收益率。X轴为下行捕获率。

所谓下行捕获率,你可以简单理解成当资产下跌时,他们的相对表现,比如图中全球股票指数对应着的是100%,低于100%就是下跌时跌幅小于全球股票指数,高于100%就是下跌时跌幅大于全球股票指数。

一眼就看到左上角那个金闪闪的点了,没错,就是黄金。

过去20年,黄金的年化收益率略高于8%,并且下行捕获率是零。这意味着黄金对股市的下跌完全不敏感。当然,其他债券类资产也呈现出低敏感性,但是回报率要低很多。

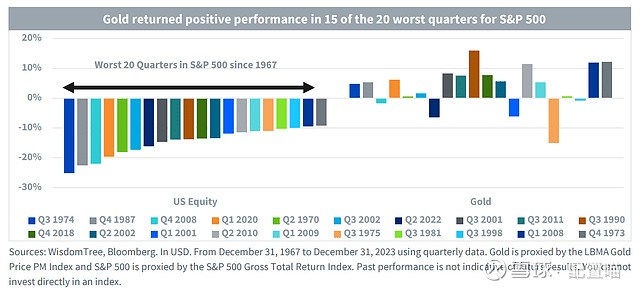

如果说过去20年时间太短,不够有说服力,上图显示了从1967年到今天标普500所有剧烈动荡时期,黄金的表现。

这个就很直观了,大部分其实内,黄金提供了良好的对冲。

借着这个贴子再多说两句,最开始,我觉得在雪球上分享一些理性内容大家应该很感兴趣,但是后来发现,大多数人来雪球的目的就是感性的痛快的去赌。讲故事要比列数据受欢迎太多了。

你理性的跟大家讲,雪球大部分投资者别说赚钱,就是能稳稳当当的在市场中超过五年不被淘汰都难,大家是不信的,大多数人进入市场都有一种天生我材必有用的使命感。他们追求新鲜刺激的内容,幻想一夜暴富的桥段,可是如图一所示,过去20年,全球几乎所有类型资产,可以看到,即使最牛的印度股市,年化也没有超过12%。

甚至,在群体集合中,长期年化10%就是一个不可能完成的任务。

但是雪球99%的朋友,看不上10%年化收益率。

理性与感性的巨大冲突。

全部讨论

我又仔细看了下,你这个报告出品方wisdom tree基金公司。明显在统计周期选取方面做了手脚,用以达到过度拟合,得到他们想要的效果。

他们的下行比例是以年为周期计算的。所以,这才会导致下行捕获率为0。

而黄金按周频和月频角度和权益市场的相关性并不低。而且卡尔玛比率和索提诺比例,特雷诺比例都比标普差,只有夏普比率比标普好。说明黄金向上波动的时候涨不过股票,向下跌并不比股票少,只不过向下跌时,和股票市场不太同步,只是相对股市比较抗跌。

所以整张图并不能说明黄金低风险高收益,只能说明黄金和股市波动不太同步。这也是为啥原报告要刻意用年周期的下行捕获率这个很古怪的指标来作为衡量风险指标。

所以整篇东西的结论,都是过度拟合的结果。

雪球绝大部分用户构成的就是一个典型的金融市场信息茧房

你就直接说黄金索提诺比率很好就完了!啰嗦这么多干嘛!

雪球用户参差多态,并非所有人都对这些没兴趣。但理性又话痨的相对较少,很多人只是默默学习逻辑,吸收营养丰富自身了。

我一个玩个股的同事问我买什么。我说我很菜,没有选股能力,只能买指数基金。

她问我那买这个能挣多少钱呢。我说我的目标是年化10%,但我不知道有没本事实现,能跑赢定存我就算没白忙活。

她听了直接摇摇头说,你这样发不了财。

可事实上她收益当时大概要-50%了。

其实很多时候都是这样,人们拿着-50%-70%的实际战绩,梦想着翻十倍的暴富收益,鄙视着10%收益的人。

看不上年化10%我思考过。缺钱才有投机激情么,拢共那么点钱,谁不想快速翻几番啊?所以年化10%且常关注雪球也是有特定群体的:钱不多不少的人。感谢作者分享!